德国房价为何低位稳定?定价超基准价50%就构成犯罪

作者:海通宏观姜超、于博、宋潇,文章仅反映作者研究和学术观点,不代表见闻立场,不构成投资建议。

2015年至今,我国经历了一轮房价的轮动暴涨,为了稳定房价,政府提出建立“房地产长效机制”,近期出台的鼓励发展租赁市场实际上就是这一机制的体现。长效机制的建立需要参考国际经验,本报告将对德国的房地产市场进行详细分析,探索德国房价稳定背后的奥秘。

1,合理的房价,稳定的市场

从自身来看,德国房价增幅大部分时间没有跑赢通胀。1990年以来,德国房价累计上涨61%,相当于每年的增长率仅为1.8%左右,特别是在1995年-2000年间,德国的房价还出现了温和的下跌。如果剔除通胀的影响,27年以来德国的实际房价累计增幅仅为1.9%,并且大部分时间名义房价的同比增速低于CPI的同比增速。

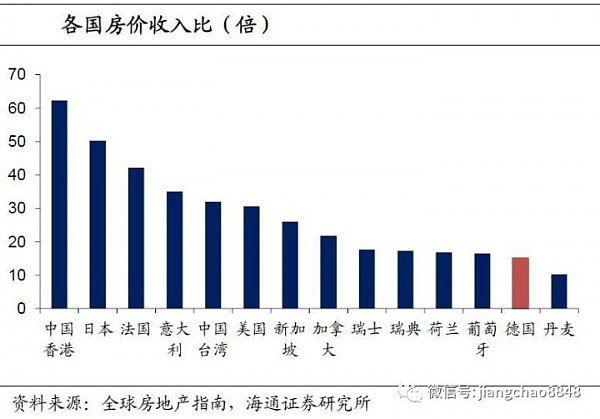

和其他国家相比,德国的房价也处于发达国家中较低水平。通过计算各国100平米的高档住宅价格与人均GDP的比重,我们发现德国的房价收入比仅为15倍,相比之下中国香港则达到了62倍,而日本、法国和美国的这一比例也超过了30倍。房价收入比衡量了一个国家的居民购买一套住房所需要的年数,比例越高代表该国的房价泡沫越大。德国的房价收入比远低于主要发达国家,这说明以收入来衡量的话,德国房价水平较低。

此外,德国的房价波动率也明显小于其他国家。1980年以来,德国房价的同比增速一直维持在10%以下,而相比之下英国的房价同比增速在1980、1989和2003年均超过25%。此外,由于全球流动性泛滥,2008年美国次贷危机前后各个国家的房价均出现了暴涨暴跌的现象,而德国的房价在主要发达国家中表现最为稳定。

从城市层面看,柏林的房价在全球主要城市中也处于相对低位。作为德国的首都,柏林核心地段的房价仅为6739美元每平米,这一单价换算成人民币仅相当于目前我国北上深城郊地区的新房房价。而和其他主要中心城市相比,柏林的房价也仅为英国伦敦的1/5,巴黎、纽约和东京的1/3。

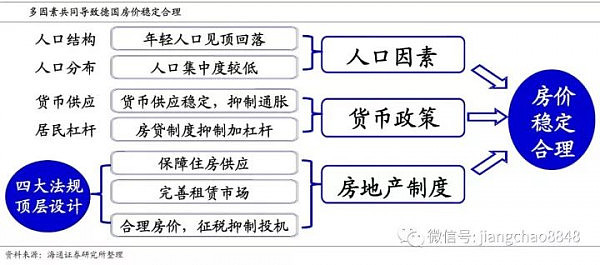

无论是从历史的房价涨幅、房价收入比还是重点城市的核心地段房价来看,德国的房地产市场发展最为健康。同样作为发达国家,为什么德国拥有如此稳定的房价?下面我们将从人口变迁、货币供应、住房制度等三个方面来进行分析。

2,刚需压力下降,住房需求趋缓

2.1 人口密度不低,刚需占比下降

人口是房价的先决条件, 人口的变化决定了房价的长期需求情况。从人口总量来看,在欧洲国家中德国的人口密度并不低。根据世界银行的测算,2016年德国人口密度在237人/平方公里,与意大利、英国相近,高于法国的122人/平方公里。人口密度从总量上衡量了一国的住房需求,人口密度越大对房子的总需求就越大,相对应的房价的上涨潜力越大。德国人口密度不低说明德国的房价稳定并非缘于人口总量的变化。

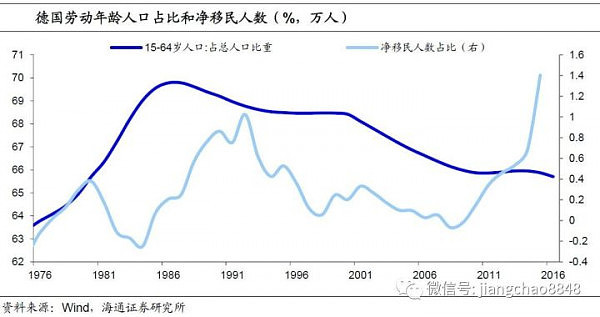

从人口结构来看,购房的刚性需求主要来自年轻人口和新增移民。德国15-64岁的人口占比从1986年开始见顶回落,而净移民人数也在1992年前后冲高回落。由于德国开放包容的难民制度,2010年以来德国的净移民人数又持续上升,达到114万人的历史高位。但是值得注意的是,净移民人数相对于总人数来说占比较小,适龄人口占比的变化是购房刚性需求的决定因素。因此,德国从80年代开始一直处于购房需求缓慢下降的环境。

2.2 城市发展均衡,人口集中度低

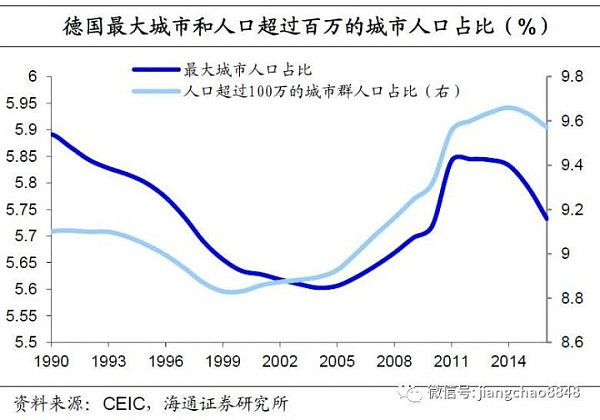

从人口流动来看,德国人口经历了一个“城市化—郊区化—再城市化”的过程。具体来看,德国第一大城市、超过百万的城市群人口占比均出现了先降后升的情况。大城市人口占比下降主要是因为工业发展后期,以产业集群为核心的城市群发展导致部分人口流入了围绕中心城市的中小型城市。

与其他国家相比,德国的城市发展也相对更加均衡。德国百万人口城市的人口占比仅为9.6%,相比之下日本这一占比达到66%,而其他国家的占比也超过20%。德国占比如此之低主要是因为德国有11个城市群,并且城市群之间形成了差异化的产业格局。大城市的人口集中度较低使得这些城市的刚性需求难以推高房价和租金,也不会因为溢出效应带动全国房价上涨。

3,货币投放稳健,房贷限制严格

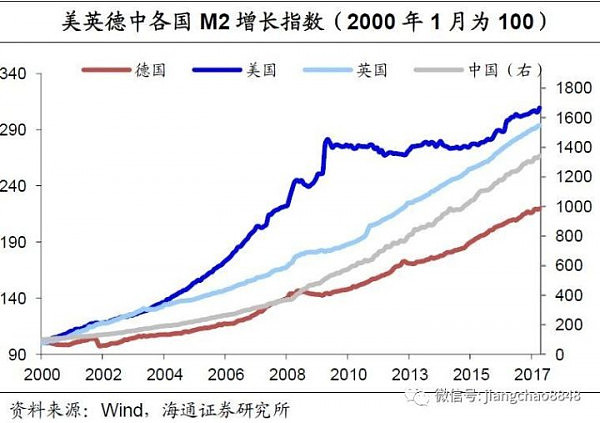

如果说人口变化决定了房价的长期趋势,那么信贷政策则决定了购房需求的短期变化。而德国以稳定物价为首要目标的货币政策为房地产市场创造了稳定的货币环境。2000年以来,德国的M2规模累计增长120%,而同期美国、英国和中国分别增长了209%、194%、1241%。德国稳健的货币投放源于一战战败后,德国经历了恶性的通货膨胀,因此无论是德国央行还是欧洲央行都对货币增长设定了严格目标。

除了货币总量供给稳定以外,德国特有的房贷制度也对稳定房价起到了关键作用。一方面,除了传统的商业银行、储蓄银行和信用合作社以外,德国的住房抵押贷款提供方还有建房信贷协会,该机构提供的贷款份额达到10%。建房信贷协会只提供贷款给入会人员,并且实行先储蓄、后贷款的制度,只有储蓄额达到所需贷款额的40%~50%,才能获得贷款。由于贷款利率低于市场水平,建房信贷协会提供的贷款具有很大吸引力,而先存后贷的特征有效地控制了居民加杠杆的可能性。

另一方面,德国的住房抵押贷款大多实行的是固定利率,同时抵押贷款额度不能超过总房价的60%。固定利率使得居民的购房需求不会随着信贷政策发生巨大波动。而抵押贷款额度存在上限使得居民加杠杆炒房的可能性被杜绝。同时,德国实行的是抵押品价值不随市场价格的变化而变化,房产的增值部分不能增加按揭,这样又杜绝了房价上涨与可贷额度增加相互作用导致的房价上涨自我实现。

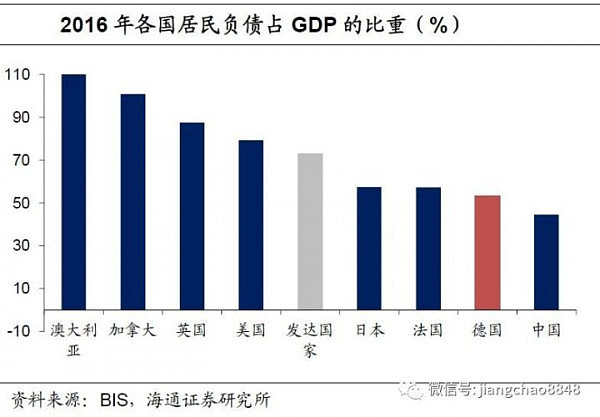

德国房贷的诸多特点使得居民加杠杆买房的途径被遏制,德国居民杠杆率处于世界较低水平。具体来看,2016年德国的居民负债占GDP的比重仅为53.2%,远低于发达国家的平均水平72.9%。而从居民负债的增长速度来看,德国的住房抵押贷款余额同比增速一直处于5%以下。尽管根据BIS的计算,我国的居民杠杆率较低,但是近年来我国的房贷余额同比增速一直处于10%以上,居民加杠杆的问题远比德国严重。

4,保障供给,完善租赁,抑制投机

4.1 四大法规,顶层设计

德国人口的结构特点和稳健的信贷政策创造了稳定的房地产市场所需要的诸多条件,同时德国政府也出台了四大法规进行顶层设计,逐步形成了完善的房地产市场制度。其中,《住房建设法》对社会保障性住房建设提供资金支持和税收优惠,推进了保障住房的建造。《住房补助金》制定了根据家庭收入、房租金额、住房大小、家庭成员数量确定的补助金数量制度。《住房租赁法》规范了租房双方权利和义务,保证了租户的居住生活质量。而《私人住房补助金》则促进了私人购买和自建住房。

《住房补助金法》和《住房租赁法》经过不断完善成为目前德国房地产制度的基石。随着德国房地产市场的变化,《住房建设法》在2001年被废止,由《社会居住空间法》替代,至此政府财政不再直接补贴住房供应。此外,由于《私有住房补助金法》存在普遍争议,该法也于2006年被废止。

4.2 保障住房供应,完善租赁市场

尽管《住房建设法》在2001年被废止,但是该法案帮助德国政府在二战结束后持续地增加住房供给。《住房建设法》主要是通过对合作房企提供低价土地、无息贷款和税收减免等补贴方式获得房企建造的合约保障房,同时该法案还通过补贴支持私人建房和合作社建房。在《住房建设法》的框架下,德国逐步形成了以房企、住房合作社和家庭自建为主体的房地产供给体系,以及由私营机构主导的保障房建造制度。

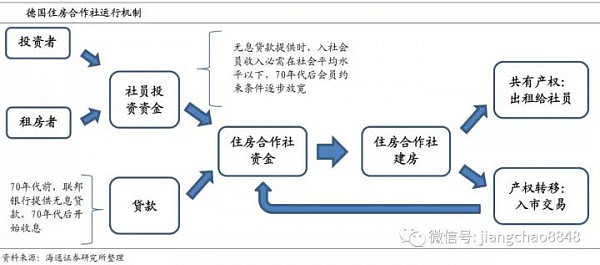

其中最为特殊的是德国的住房合作社。住房合作社的基本模式是利用社员的入社资金和贷款集中建房,房屋产权全社社员共有,当社员的存款达到一定条件以后,社员就获得了租用合作社新建住房的资格。合作社的模式之所以能够运行下来,主要是因为1970年之前德国联邦银行为合作社提供最长100年的无息贷款。随着德国住房问题得到缓解,合作社的无息贷款优惠被取消,部分入社会员开始为了投资等其他目的入社。

除了充足的住房供给以外,1971年出台的《住房租赁法》极大地保障了租客的合法权益,其中包括“解约保护”和 “租金约束”。具体来看,房东需要在符合法律规定的情况下才能提出解约,如果需要终止合约房东必需提前3-9个月告知租客。而租金约束则规定房东3年内不能提高租金幅度超过20%,同时房租不能超过当地租金水平的20%。

规范的租赁法规使得德国拥有发达的住房租赁市场,削弱了居民的购房需求。2012年德国住房4000万套,其中将近2400万套为出租房,其中近90%的出租房属于私营机构。租房环境的规范保证租房者能在稳定租期内享有合意的居住条件,人们也不急于购房。从租售比来看,德国的租售比为1:400,但考虑到德国的年租金远小于其他国家,实际上德国的租金和房价都处于较低水平。

4.3 多拳出击,抑制投机

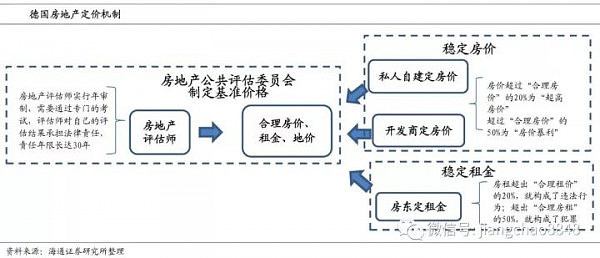

在保障住房供给和发展租赁市场的基础上,德国还出台了多项措施抑制炒房投机行为。一方面,“房地产公共评估委员会”提供了具有权威性和约束力的基准价格。根据《联邦建筑法》,“房地产公共评估委员会”依法对当地的地价、房价、租金等制定基准价格。而基准房价保障了房地产市场价格的合理性。基准房价的制定使得对于高房价的认定有标准可依。按照《经济犯罪法》规定,开发商或者房东的定价超过基准价20%视为违法行为,超过基准价50%就构成犯罪,就可能面临高额罚款和最高三年的有期徒刑。

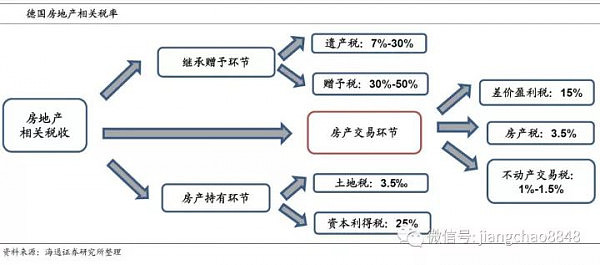

另一方面,房地产相关税率抑制了投机需求。首先,房地产的交易环节需要缴纳房价总额1%-1.5%的不动产交易税,3.5%的房地产税,同时买卖获得的盈利部分还需要缴纳15%的差价盈利税。其次,房地产的持有环节每年需要交纳3.5‰土地税,用于出租的租金收入需要交纳25%的资本利得税。最后,在继承和赠予环节,子女继承父母超过200平方米以上部分的累进税率按市场价值从7%至30%不等;非直系亲属受赠住房,超过2万欧元部分的累进税率从30%到50%不等。

5,控制货币增速,健全市场制度

总结来说,德国稳定的房地产市场由多重因素共同推进。从人口因素来看,15-64岁人口占比的持续下降以及大城市人口集中度较低均导致刚性购房需求的压力趋缓。从信贷政策来看,由于德国的货币政策目标是控制通胀,稳定的货币投放和温和的通胀率抑制了房地产的投资需求。从房地产制度来看,充足的住房供给和完善的租赁市场使得居民的住房需求得到保障,同时官方的基准价格和较高的房地产税率又限制了居民炒房的可能。

对比我国的情况,房地产市场改革之路依然任重而道远。从人口结构来看,目前我国15-64岁的人口占比也在2010年前后出现拐点,但是人口还是在源源不断的流入一二线城市,这也是支撑一二线城市高房价的主要原因。从信贷政策来看,近年来每次的房价暴涨背后都有居民疯狂加杠杆的身影,超发的货币和占比过高的房贷正是本轮房价暴涨的源头。从房地产市场制度来看,无论是税收制度还是租赁市场,都有许多需要完善的地方。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64