2018财年关键词: “估价”和“现金流” I 财神专栏107

这是澳洲房产大全

第 664 篇原创文章

时间很快进入了7月,转眼间又是一个新的财政年度,从信贷的角度来看上半年市场,可以用喜忧参半来描述。

喜的是市场逐渐适应严格的信贷政策,一些中小型金融机构开始逐步填补四大银行由于缩紧信贷政策留下的市场真空。

例如:Rams针对自雇人士的Low doc产品,Liberty同样的收入可以借到更多的钱;HSBC(汇丰银行),和一些基金依然可以解决海外贷款问题,融资方案稳定度要远远好于2017年融资动荡期。

然而,“房屋估价”和“还款现金流”开始成为令投资者最忧心的两个因素。

房屋估价

我经常把银行比喻成“当铺”房产就是“典当物”,通过房产估价趋势可以解读出某区域的市场趋势。而从今年5月份开始,悉尼的一些区域都新房成交估价出现了问题。

今年是我在贷款行业的第九年,阅读过的银行估价报告过千份,归纳一下估价报告中最核心的三点就是:

房产的内在因素(地点,周边设施,土地状态,环境等因素)

房产的外在因素(最近市场趋势,市场波动,区域微观经济条件等)

物业周边历史成交价格。

而今年的估价问题主要是房产外部环境造成的,下面举两个例子:

案例1

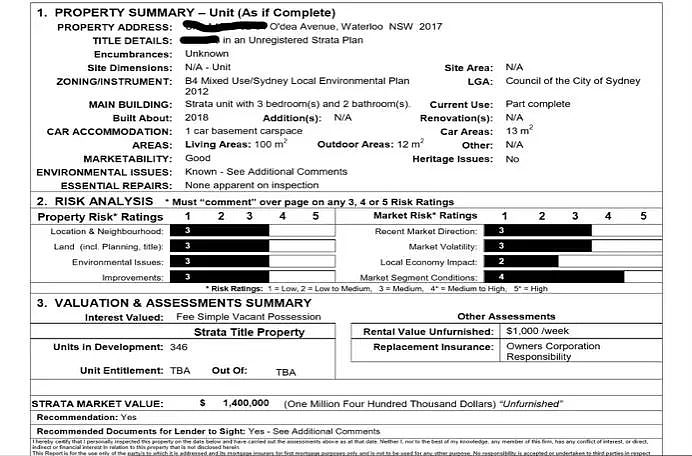

这是一套3房2卫1车位的房子,地址在距悉尼4公里左右的Waterloo,两年前购买的合同价格156万,成交时银行估价140万,并且银行只贷估价的70%。

从估价报告中可以清晰的看出,右侧Market Risk(外部因素)已经达到4颗星!

估价师给出的评语是:

“此区域公寓楼在建量以及已完工数量处于历史高峰,这种情况可能导致高空租率,房屋价值波动,还有此区域被大量的投资者购买。

再看一个例子:

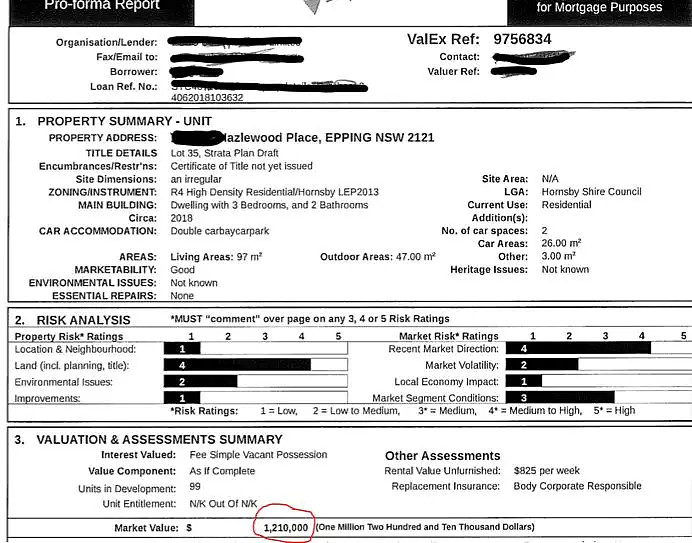

案例2

Epping 距悉尼市中心18公里左右,两年前购买价格133万,成交时银行估价121万

从我的角度来看,这个区域没有任何问题,主要还是出在外部环境变化,以及周边可比较售价历史较少。

估价师评论:

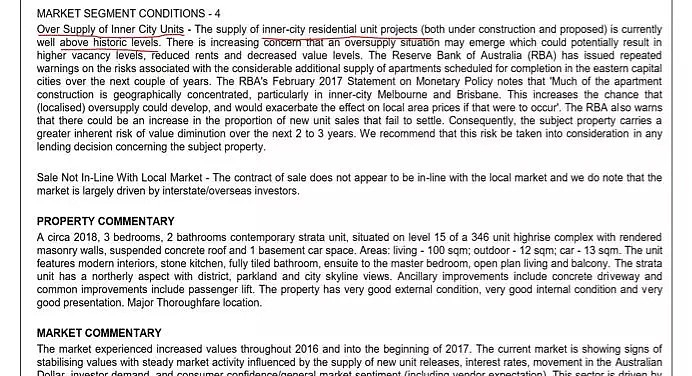

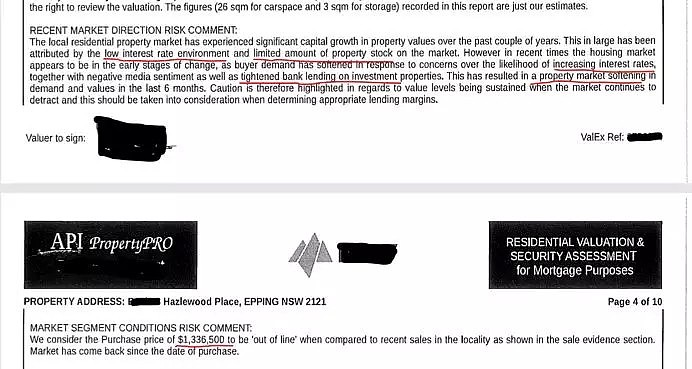

“此区域房价在过去几年,由于低利率和有限供应量,经历了快速增长。但现在,此区域供应量过大、银行限贷政策以及未来利息可能上浮等因素,造成此区域房价疲软状态。

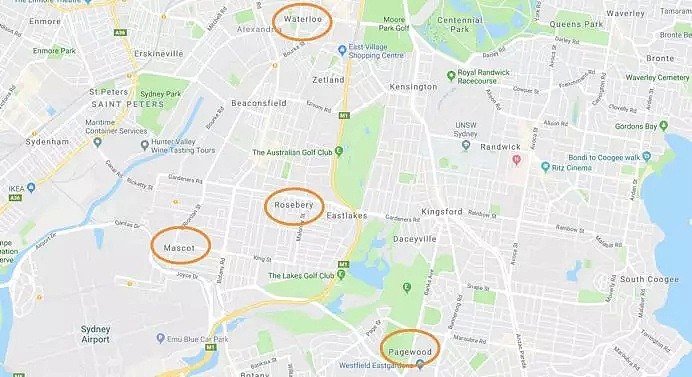

还有很多案例,在本文里我就不一一列举了,看看下面两幅地图,我把主要容易出现新房估价问题的区域勾画出来。

北部地区

南部地区

可以看出,目前大部份新房估价有波动的区域的共同特点是:

新区

高密度区

投资客比率高

所以,各位在购买新房时,首先要评估开发商定价,在这个区域内,结合外部环境来看是否合理,以及避开一些目前市场上容易出现低估的区域;而已经购买的朋友们,则要提早做好资金安排,确保房屋顺利成交。

还款现金流

这个问题我在往期的文章中详细说明过,由于银行对借款能力要求的提高,同样收入的借款人,在新政策的影响下借款能力至少下降20%左右;

同时,很多投资者面临必须只能本息同还,并且转贷难的窘境,所以说管理好自己的现金变成下半年的头等要务。

投资者在今年的下半年可能面临以下问题:

利息可能上涨

租金可能下降

只还利息期限结束

持续收紧的信贷政策

那么,关于管理投资房的现金流,我有一些建议供大家参考:

检查房租是否在市场上的价格合理。有很多投资者一旦将投资房租出去就很少关注自己的房租市场价,如果你房租低于市场价,就可以提前做好升价的准备;

检查市场上的信贷产品。详细计算一下有没有转贷的可能,为只还利息到期做好准备;

重新考虑还款方式。通常来讲本息同还要比只还利息,现金流多出25%左右,所以更具投资者自身的情况做出自己的规划;

咨询你的会计师,看看能否应用税务“支付包”计划。这样投资房的退税不用等到年底,可以提前到没周退税,这样会增加投资者的现金流。

感谢阅读 下期见!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64