现在的努力,都是当年吹过的牛皮——国民披萨Domino’s财报再次不及预期

澳洲有这么一家企业的首席执行官, 以高达3683万澳元的年薪,问鼎了全澳CEO排行榜的第一位。那么这位首席执行官是不是神通广大,能够让企业赚得盆满钵满、一时风光无限呢?

很可惜,昨天发布的公司财报给出了一个否定的答案。

在澳洲,相信Domino’s(ASX: DMP)已经成为大家耳熟能详的披萨品牌。Domino’s凭借其高密度的连锁门店、强劲的外卖网络和极具竞争力的价格,成为澳洲快餐界的“国民披萨”。它旗下经营近2400家门店,在澳新、欧洲和日本构建四通八达的“披萨网络”。

然而,从整体来看,这样一个深得人心的披萨品牌在经营中却捉襟见肘——澳新业务增长不及预期,海外业务增长缓慢,科技探索入不敷出。

FY2017-18财年,DMP首席执行官Don Meij曾多次上调利润预期,最终预期2017-18财年基础净利润(underlying net profit)设定为1.41亿澳元,目标增长20%。这样的雄心壮志当然无可厚非,但是DMP的实际表现与其目标比相去甚远。

今年二月,DMP发布2017-18上半年财报,基础净利润同比增长5.5%,这是DMP自 2007年以来的最低增幅。根据花旗银行分析师测算,如果DMP要实现基础净利润增长20%的目标,那么它在下半年的营业收入需增长超过29%——这个增长水平对于DMP来说显然遥不可及。

昨日(8月14日),DMP公布2017-18年报,表示该年度公司录得史上最高净利润1.36亿澳元,增长15%——线下门店同时录得销售总额(network sales)和同店销售(same store sales, SSS)增长,线上渠道增长更为迅猛。但是这样看似乐观的财报仍未实现DMP夸下的海口,给了DMP一记响亮的耳光。财报公布后,投资者反应剧烈,股价以“断崖式下跌”开盘——从昨收52.4澳元下跌至47.0澳元。

注:欧洲和日本的销售额均以8月15日汇率转换

线下门店“野蛮扩张”

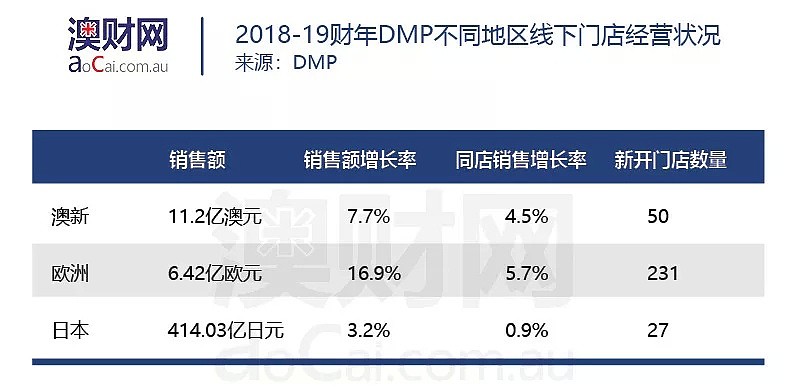

提及Domino’s,相信它的标志性披萨门店立即浮现于脑海中。线下门店是DMP业务的根基,上一财年产生25.9亿澳元销售额,同比增长11.7%。

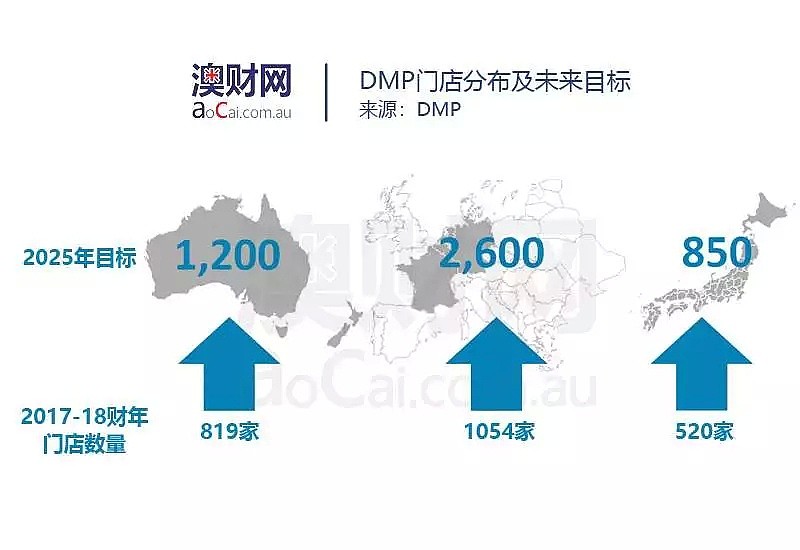

盘点DMP现有的近2400家门店,1054家位于欧洲,819家位于澳新,其余520家位于日本。而这三个地区中,仅日本的同店销售增长达到预期水平。

DMP通过发展自有品牌和收购其余品牌这样“双管齐下”的战略,加紧海外扩张脚步。值得一提的是,欧洲和日本贡献了集团70%的营业收入,成为DMP的主要战场,但利润率远不及澳新业务。

DMP在欧洲的业务遍及德国、法国、比利时和挪威。其中,去年十月, DMP以3200万欧元(约4800万澳元)的价格收购德国最大的披萨连锁品牌Hallo Pizza,另外花费2000万欧元(约3000万澳元)整改Hallo Pizza的门店。该交易对于DMP产生较大一次性项目影响。此外,欧洲一千多家门店的经营成本也导致利润率承压。

过去一年日元贬值使得DMP的日本业务盈利甚微。再加上去年十二月DMP销量走低,对整体盈利能力产生影响。

DMP线下业务“野蛮生长”,Meij预计到2025年DMP全球门店数量将达到4650家,然而大量新增的线下门店必然增加管理难度,产生不小的经营成本。这不禁让笔者怀疑,DMP能否成功经营多如牛毛的线下门店,能否进一步助推集团盈利。

科技探索得不偿失

作为一个披萨连锁品牌,DMP卖披萨的同时还大量投入科技创新,希望可以通过技术为公司创造价值。这样美好的愿景当然无可厚非,DMP某些科技创新确实可改善销售业绩,但是部分创新项目并不能有效提高经营效率,与大量时间金钱投入相比,得不偿失。

目前,DMP的在线披萨预定平台One Digital已被应用于全球市场,助力线上渠道销售;加上去年上线的Domino’s Anywhere(无需具体地址,仅需室外大致方位,如公园、绿地等便可下单的外卖APP),DMP打造了一个全面覆盖的披萨网络。另外,DMP开展Project3/10,以改进披萨的制作效率及送餐流程。该项目旨在三分钟以内完成门店自取订单,十分钟以内完成外送订单,为客户带来“随点随享”的优质体验。

得益于上述举措,2017-18财年DMP线上销售额(online sales)达到1.66亿澳元,同比增长19.4%,比线下门店的涨势更为强劲。

然而,在笔者看来,DMP在某些方面的科技探索就显得没那么有价值。例如,DMP挑选部分门店来放置保温箱,上门店自取的客户无需等待即可拿到新鲜出炉的披萨。虽说保温箱可改善客户体验,但是实际使用时间较少,成本和时间投入巨大,可以说是得不偿失。

不仅如此,DMP与一家科技公司合作研发了一款人工智能机器,名为“Domino’s Pizza Checker”。正如其名,主要作用是在几秒内检查客人的饼底的选择、配料的种类及摆放位置等是否正确,并严格控制烘焙温度和时间,来确保披萨的质量。笔者认为,披萨的制作要求并不像制药那么严格,原料及烘焙条件的细微差别对口感影响并不大,因此DMP不必苛求制作流程的精准。

更有甚者,DMP曾提出进一步研发无人机来解决外送物流问题。先不说研发这个无底洞,即使能在试验情况下完成配送,许多不可抗力因素都是会严重影响无人机配送。笔者认为这的确可能是未来的趋势,但是仍需时间的酝酿,近年内正式投入使用并为公司带来价值的可能性比较低。

DMP在科技创新的探索中,推出外卖APP和改进送餐效率的举措确实能为公司带来价值,但有一部分创新投入并未用在刀口上,这对于DMP来说得不偿失。

未来展望

总之, “理想很丰满,现实很骨感”,2017-18财年DMP表现不及预期——基础净利润未达20%的增长值。这导致年报公布当天,DMP股票以“断崖式下跌”开盘,稍有回升之后,最终以49澳元的价格收盘,当日股价下挫6.5%。

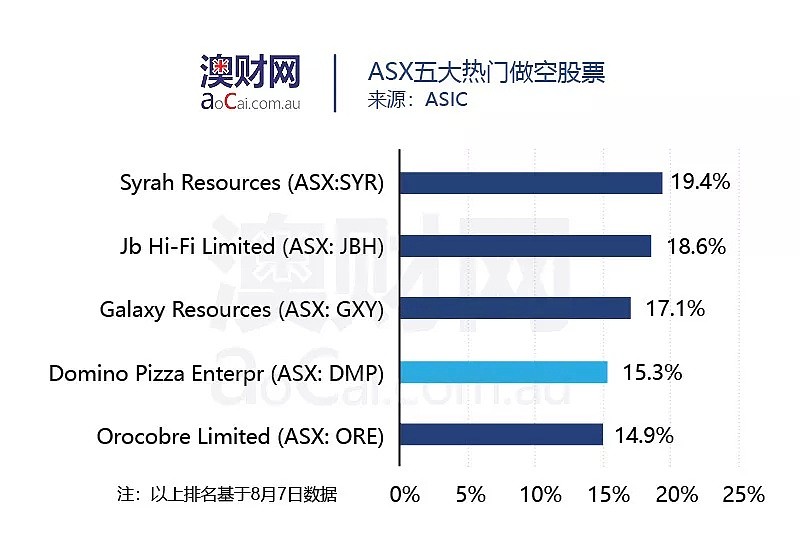

笔者看来,DMP将近50澳元/股的价格过高,市盈率近40倍,盛名之下,其实难副。加上屡屡让投资者“透心凉”的财报表现,投资者看跌情绪明显,DMP成为ASX市场上主要做空股票之一。根据ASIC公布的上周交易数据,DMP做空比例达到15%。

国民披萨Domino’s的故事告诉我们,企业经营不可急于求成,制定目标还需量力而为。其次,线上线下齐头并进的战略无可非议,但是大规模新增线下门店必然为企业带来高昂经营成本。因此,如何通过不断扩张的线下门店提高销量和盈利能力,才是Domino’s未来发展的关键。另外,科技创新固然重要,但是作为一个披萨品牌,Domino’s更应将技术创新解决商业痛点,而不是盲目推崇科技,最终得不偿失。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64