CMC Markets:人民币6.86—6.9+区间波动,静候中美贸易消息变化

对于中国国内市场而言,下行的经济周期中伴随的金融周期的向下已经在市场上得到反馈。拉长周期来看,经济周期依然处于“债务型”经济模式去杠杆的阶段,金融周期的熊市格局未改变。

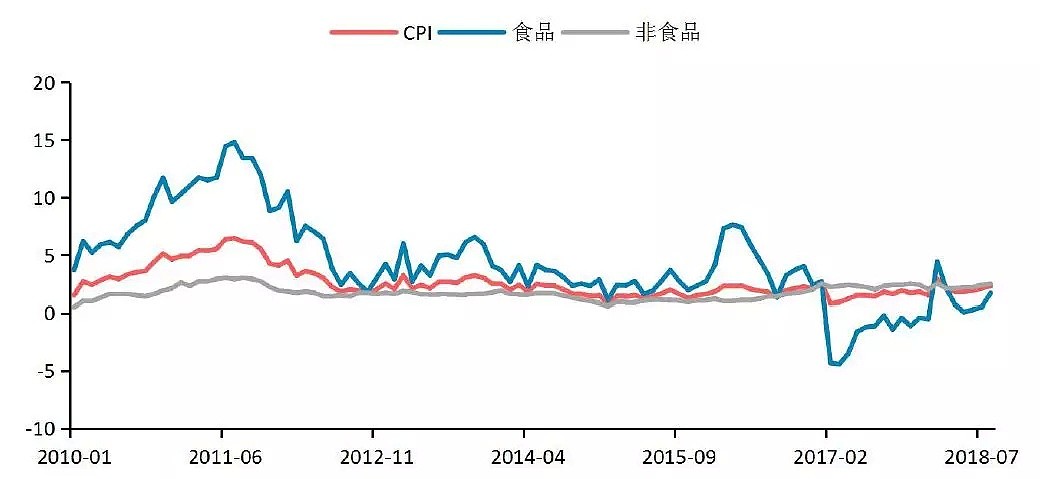

物价数据指标方面:

8 月CPI 同比增速超预期上涨,主因食品价格的大幅上涨所致,鸡蛋、鲜菜和鲜果价格分别上涨10.3%、4.3%和5.5%,猪肉价格跌幅继续缩窄。

非食品方面汽油和柴油价格分别上涨19.8%和22.0%,交通工具用燃料继续保持较快增速。目前蔬菜价格、猪肉价格依旧保持上涨态势,并将为食品价格提供支撑,短期来看CPI 同比增速仍有望维持高位。

(Source:WIND)

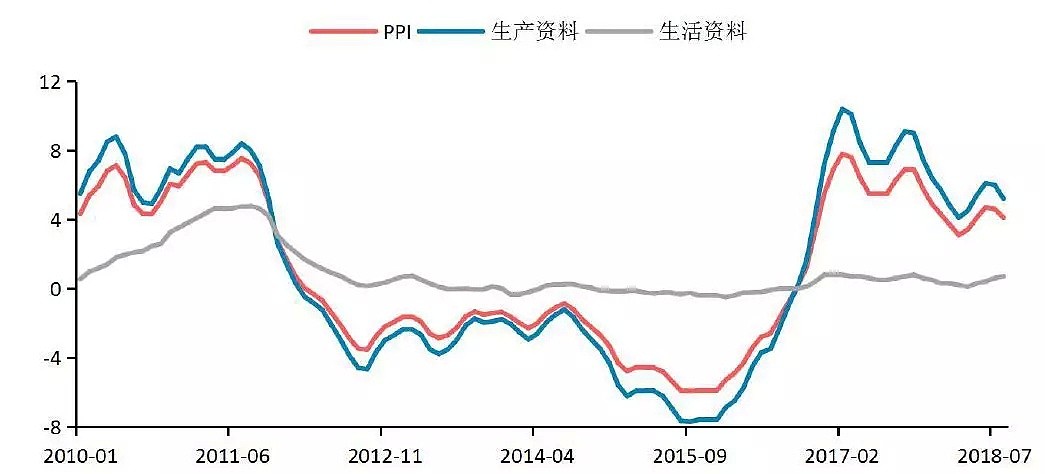

8 月PPI 同比增速如期下跌,但略好于预期,8 月PPI 增速的下滑主因生产资料价格增速下滑所致,不过上游价格仍保持较快增速,生活资料价格则出现上涨。

分行业来看,石油相关行业虽然仍旧保持较快增速,但增速已经有所回落。预计随着PPI 翘尾因素的下滑,未来PPI 同比增速仍将继续下滑。

(Source:WIND)

从CPI、PPI二季度的表现看,制造业的下行以及生活成本的上行

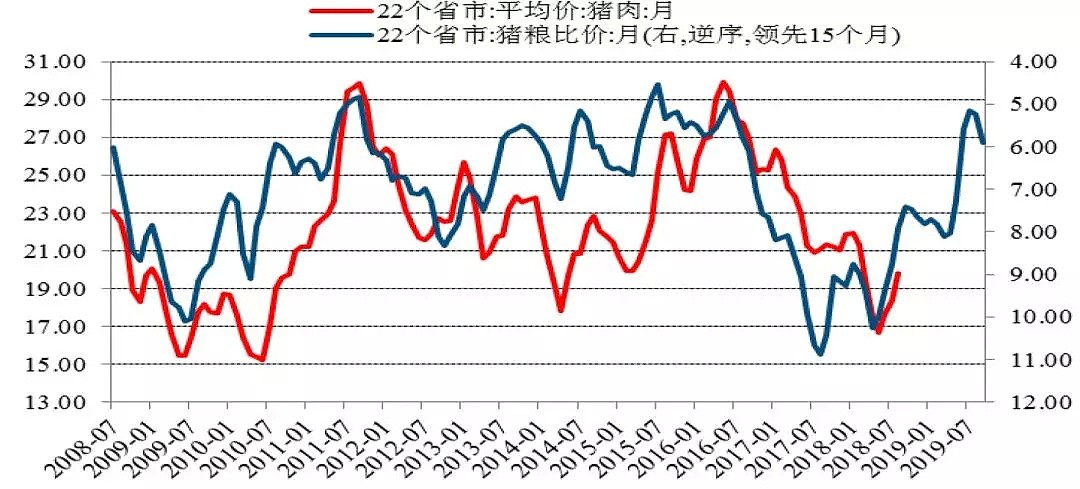

注意:食品方面因8月初的“猪瘟”事件目前呈现扩散态势,是否引发三季度、四季度的物价上行?(猪肉在统计局的CPI指标中被视为“大宗”)。

以过去经验看,“生猪存栏”或者“猪粮比价”可以作为判断猪肉价格走势的常用指标,前者由于养殖模式变化以及技术进步,预测效果的不确定性以及稳定性需要“打折”。

从“猪粮比价”来看,养殖利润的微观商业模式如下:

养殖利润变化---补栏(1 个月左右)——母猪怀孕-生育仔猪(8 个月左右)——仔猪生长(6 个月左右),因此其周期上可以作为15个月周期跨度的分析,猪粮往往呈现负相关关系。

(Source:WIND)

按照上述规律推测,三季度猪肉价格可能会延续目前的回升趋势,但四季度直至2019年一季度,猪肉价格仍有回落可能。

且“猪瘟”疫情可能会导致猪肉需求收缩进而不利于猪肉价格,较稳健的结论是“年内猪肉价格并不足以对CPI 形成明显上拉作用。”

从经济数据上看,制造业偏下行,社会生活成本偏上行,汇价的贬值存在着对于宏观经济因素和事件因素的双重反应。

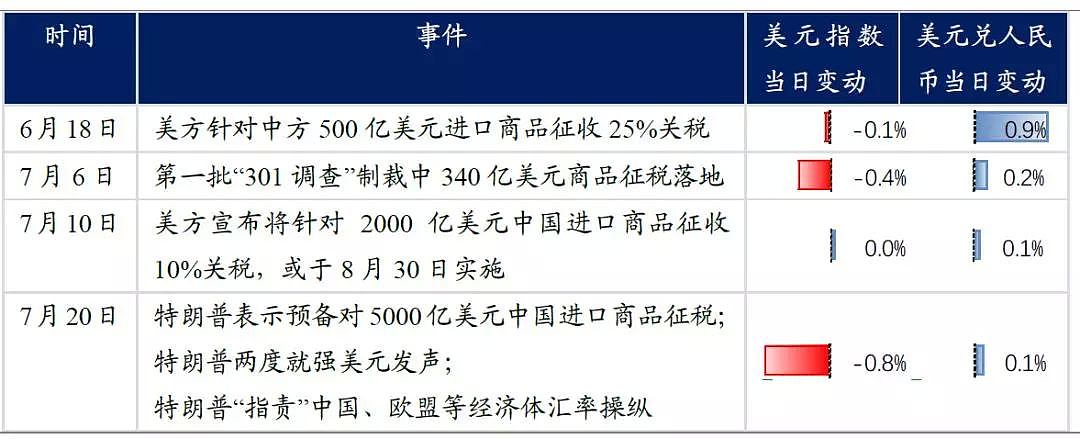

从6月18日至7月20日的一月间,人民币汇价已经进入趋势性的“贬值”升浪中,对于中美“贸易冲突”消息面比较突发的6月——7月间,也仅6月18日,美方针对中方500亿美元进口商品征收25%关税,当日汇价变动0.9%,美元指数小幅小跌。

如下图所示,即使在此后的“2000亿传闻”、“5000亿传闻”中,离岸人民币汇价与美元指数的表现并没有形成“美元——非美货币”的相关性。

(Source:华泰证券)

汇价当前再度重回6.86水平上方,短线技术上恐上试.6.9+水平上方。不过结合上文分析,人民币汇价(离岸)可视为短期对于“中美贸易冲突”的标杆,汇价当前震荡偏上行,静候“2000亿美元的消息是否出台”。

作为农产品大宗,以及主要的猪饲料,同时又是另一重要的中美贸易冲突的市场品种“大豆”。美国大豆三季度丰收增产的预期基本落地,目前豆价下行是受到基本面宏观因素推动。

结合上文中“猪粮比价”的负相关分析,只有当猪肉价格开始回落时,粮食价格将重新走强,这个周期将在四季度之后。

技术上,美国大豆价格当前下行至7月低点附近,技术上关注840美元/蒲饵水平附近卖压及807——812美元/蒲饵水平支撑。“中美贸易谈判”若无重大改善,豆价恐下行破位7月低点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64