我的金钱管理秘方 | 创富实战11

今天,我们来讲讲金钱管理的基本功。来看看下面几种场景:

为什么有些人年薪15万澳元,收入高于平均水平, 却总感到有很大的财务压力,入不敷出,无力在房产投资上有所作为,投资一两套房子之后就举步维艰?

为什么有些人年薪才5万澳元,收入低于平均水平,却可以不断地扩张他们的房产投资组合,逐渐拥有5套以上的正现金流投资房,轻松地过每一天?

为什么有些人辛辛苦苦投资了一两套房子,当房子涨了之后就卖掉,获得一大笔钱,没过多久那笔钱就消失了,感觉自己又得从头开始?

这几种局面的产生,很大程度上取决于如何管理自己的金钱。

大多数人会关注自己每年有多少收入,却很少人愿意花时间把他们所得到的收入用心管好。

即使我教你再好的房产投资策略,如果你在投资前没有把自己的钱管好,你可能也没有足够的启动资金或者贷款能力去投资;

如果你在投资操作成功后没有把你所得到的利润管好,你可能很快就回到投资前的财务状态去了。

来分享一个我自己的故事~

我曾经很不会管钱。从中国来到澳洲留学,然后留下来工作和定居,赚了点工资后就飘飘然,租很贵的房子居住,买很多贬值的消费品,提前消费刷爆信用卡,懒洋洋地尽情“享受生活”。

当时一位房产投资销售顾问向我推销他们公司代理的楼盘,说那是很好的首次置业良机。我说,我拿不出钱来做首付。他很惊讶的问我:“可是你已经毕业开始工作一段时间了,应该有些积蓄吧?”“我没把钱管好,我赚的钱都花掉了。你是投资顾问,可以给我规划一下吗?基于我目前的工资收入,我如何管钱才能开始投资房地产?” 当时那位投资顾问知道我没钱投资后,就不再理睬我了……

后来经真正的高人指点后,我给自己制定了一套简单的、易于执行的金钱管理方案,然后严格执行下去。

时至今日,我已经控制了一个价值数百万澳元的正现金流房产投资组合,仍然在使用这个金钱管理秘方。

具体步骤如下:

第一步 设立收入账户

设立一个个人银行账户,把这个银行账户命名为“收入”。这个账户用来接收各种收入,例如工资、公司分红、信托分配等。这个“收入”账户每次有钱后,都必须把它分配出去。这个账户不存任何钱。

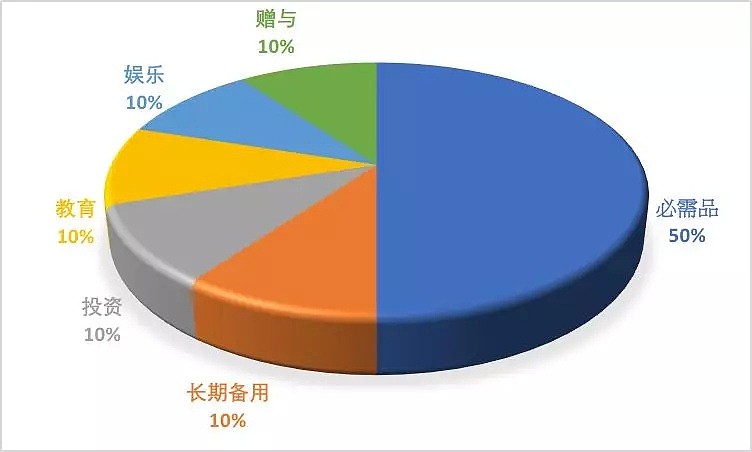

第二步 设立六个子账户

命名和用途分别如下:

必需品:用于支付自住房房租或者还贷、基本食物、日常用品、日常交通、健康、医疗、衣服、电、水、网、电话等基本生活开销。

长期备用:这个账户里的钱平时一般不用,只用于应急,以及用于购买你未来的理想家园。

投资:只用于投资,例如用于你的投资房的首付和相关开销。

教育:只用于培训课程、讲座、会议、专家咨询、进修类出版物、教育相关费用(如交通费等)。

娱乐:只用于在外就餐、旅游、休闲、电影、演唱会、奢侈品、玩具、非进修类出版物等娱乐性质的消费。

赠与:这个账户里的钱只用于请客、送礼和慈善。

第三步 每个账户设定一个百分比

给上面每个账户设定一个百分比:

当然,这个比例仅供参考,如果收入比较低,“必需品”账户的比例可以稍微定高一点,例如60%;如果收入比较高,则把“必需品”账户的比例定低一些,例如20%、30%或者40%。然后把其余的账户的比例作相应调整。所有百分比加起来应为100%。

百分比一旦设定,就不要轻易改动。

第四步 分配每笔收入

每次“收入”账户里有钱,就按第三步所制定的百分比,把钱分配到那六个子账户里去。

第五步 规划投资和消费

最后,也是最重要的,按照每一个账户的余额和现金流来规划你的投资和消费。

那么,如果你严格地按照上述五个步骤去管理你的金钱,意味着什么?

意味着在你购买一个好几千澳元的名牌包包或者名牌手表给自己之前,你得先看看你的“娱乐”账户里有多少钱,而不是看你全部存款或者信用卡余额还有多少。

意味着如果你长期没有读书、学习、参加进修、或者花钱去获得专家指导,那么一段时间后你会发现你的“学习”账户里钱很多,感觉到是时候要给自己充电了,也有钱去学习了,之前你觉得很贵的课程或者专家咨询费,也显得没那么贵了,你也能负担得起了。

意味着你总预留着一部分钱用于投资,不管是投资房地产还是其他资产类别。你不会过度投资,也不会因为没有预留足够资金而错失投资机会。

意味着当你看中了一套很贵的房子想买或者想租的时候,你得先看看自己的“必需品”账户里的现金流有多少,理性地评估自己是否负担得起。

❑

好的,回到文章开篇我所提及的三类人的问题——

高收入人士,哪怕他们收入很高,但如果他们的个人消费非常接近收入,甚至高于收入(幸亏有信用卡和新兴的AfterPay),所投资的房产如出现严重的现金流缺口,那么他们生活仍然会感觉到很拮据。

而中低收入人士,如果善于管理自己的金钱,为投资和学习留有足量的资金,控制好日常生活和娱乐开销,那么他们仍然有可能可以通过学习和投资实战,晋升为富裕阶层的一员。

在任何一笔投资中赚了一大笔钱的人,如果没有把这笔利润管理好,大部分利润花在了娱乐性质的消费上,钱一去不复返,那么就等于白忙一场,财富总量又回到原点去了。

反思一下,你对自己的金钱管理得如何?如果有待改进,不妨尝试一下我亲身验证过的有效的方法。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64