银行只还息房贷限制取消:澳房地产调控已矫枉过正?

澳大利亚银行业监管机构APRA已宣布,将取消对只还息房贷的重大限制。

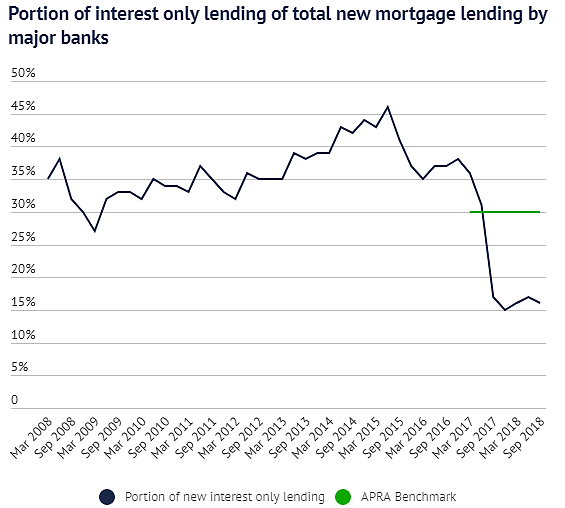

2017年3月,澳大利亚审慎监管局强制银行新的只还息贷款占新增贷款的比例须低于30%。自这一调控政策实施以来,新增只还息房贷占比下降了一半。

四大银行新增只还息房贷占比

来源:APRA

只还息房贷的贷款限制政策颁布后,APAR又对投资房贷施加了限制,要求银行新增投资房贷不得超过10%。这两项措施旨在提高银行房贷标准并降低高风险房贷。

调控政策对只还息房贷的影响是立竿见影的:新增只还息房贷远低于30%的上限,只落到了新发放贷款的16%。

今年4月,APRA取消了银行新增投资房贷不得超过10%的限制。

12月19日,APRA主席Wayne Byres宣布,新增只还息房贷的限额也将被取消,称 “已达到其目的”。

“只还息房贷的基准在2017年作为临时措施实施,目的是降低只还息贷款的水平,并提高抵押贷款组合的质量,”他说。“自政策实施以来,新增只还息贷款占比减半,而高贷款与估值比率的只还息贷款也显著下降。总之,与限制投资者贷款增长的措施一样,这项措施已经达到了目的。”

ANZ澳大利亚经济部门主管David Plank表示,这一决定是银行业监管机构发出的一个强烈信号,表明澳大利亚的信贷紧缩已经矫枉过正。

“我认为这一公告不会对投资者和房地产市场造成明显的影响,但就监管机构的意图来说,这是一个信号,” David Plank说,“它标志着改变信贷紧缩的意图,它说的是,他们(APRA)不希望看到信贷紧缩走得更远......这是为了确保没有不必要的信贷紧缩。”

David Plank表示,虽然解除限制的时机可能与悉尼和墨尔本房地产市场的放缓有关,但更多的是由于投资房贷遇,与房价下跌没有直接关系。即使房价上涨但只还息贷款下降,APRA仍然会取消限制。

Domain经济学家Trent Wiltshire表示,由于利率上升,投资者需求在2018年已经减弱。在高峰期,46%的新增贷款是只还息房贷。现在降到了16%。调控政策的效果是显著的。

但Wiltshire表示,取消对只还息贷款的限制不太可能对投资者需求产生直接影响。目前并不是银行不愿意放贷,而是投资者对房产的兴趣大幅下降。

“投资者不想借钱。他们认为资本收益的前景更加糟糕,情绪已经转变,而且工党的负扣税政策也影响了他们的兴趣。”他说。他认为利率下调更可能吸引投资者重新进入市场。

Propertyology总经理Simon Pressley对这一变化表示欢迎,但表示这对大多数人来说意义不大,获得家庭房贷的难度在加大。

“从情绪的角度来看,(取消只还息房贷限制的)政策是好的,只隔了几个月人们就听到APRA政策紧缩的第二次放松。但最终,人们需要的是为有价值的借款人提供信贷,这是大多数人所需的家庭住房信贷。

“只还息贷款上限是APRA对全澳最大城市(注:指悉尼)房地产繁荣的极端反应之一。

“问题是,这些措施是在全澳范围内实施的。 世界围绕着信用运转。 当你将信贷变得很难时,会迫使人们停止做的一些最重要的决定。 这已经造成了损害,但刹住还为时不晚。我认为这都归结为一个事实:我们看到的迹象是,可能事情已经过犹不及,APRA反应过度。这一事实令人鼓舞。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64