每年节省$18000的不二法门

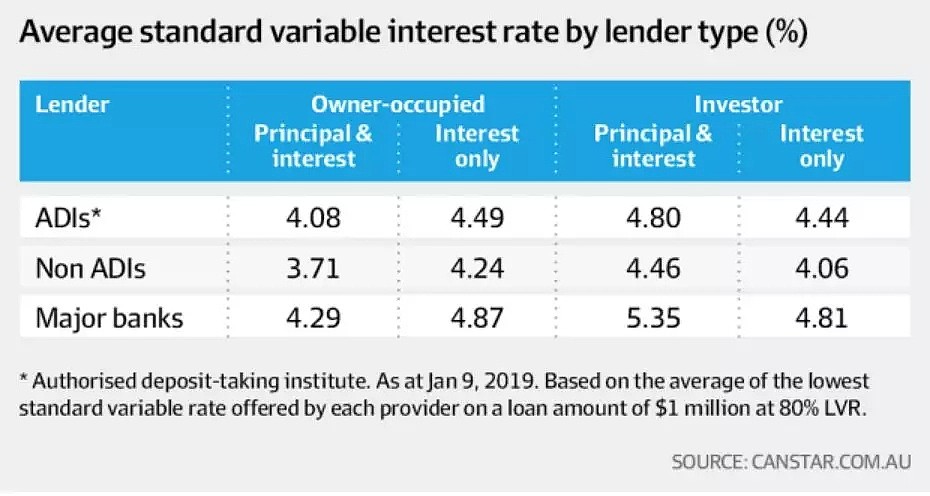

一份Canstar的抵押贷款利率分析,给大家分享了这么个数据:

如果你现在有100万的银行贷款,通过转换去更为优惠的浮动利率产品,每月将替你节省1500澳币的月供,一整年就能省下18000澳币;假设你的贷款期是30年,那么将为你节省下18000*30,也就是54万。

不考虑其他维度的话,可以用省下来的钱,不说买个靠海小别墅,也能为两个孩子支付私立中学费用,说不定,还能提前退休,享受生活。

说到这里,正还着贷款的各位应该跟小编一样,都有点动心吧。

更优惠的贷款产品需求

的确,随着家庭债务水平创纪录新高,不断上涨的土地税和低工资增长,也迫使许多现有的借款人更加重视并开始审查自己现有的贷款情况,考虑如何获得更低的利率,减少每月贷款支出。

数字金融经济学(Digital Finance Economics)负责人Martin North认为,居住更为高档社区的借款人,他们压力并不会比在住更远郊区的人小。

“这是因为这些人虽然有更高的收入,但同时也有更大的抵押贷款,和更高的生活成本,如学费。”Martin 说。

影子银行份额提升

毋庸置疑,抵押贷款是各大机构最赚钱的产品。

研究机构Canstar通过分析了数以千计的贷款,研究其价格和费用,给出了最开始的例子:为100万借款人,寻求30年期标准可变本金和利息贷款的最佳交易模式和价格。

在所有贷款类别中,影子银行优势相对多于主要银行和其他贷款方,如信用合作社、互助银行及其较小的银行竞争对手。

自银行业皇家委员会将重点放在授权存款机构(ADI)贷款业务上,特别是四大银行的贷款业务以来,各大银行纷纷收紧贷款政策,两个行业之间的差距一直在扩大。

由于影子银行不提供存款账户,因此澳大利亚审慎监管局不会将其归类为授权存款机构(ADI)。

不过,影子银行同样必须遵守涵盖信用交易的消费者信用准则,并受澳大利亚证券和投资委员会监管,以确保费用和利率的透明度。

市场分析师也提醒大家,非银行的监管标准比ADI可能更为宽松,这也会增加一定的风险。

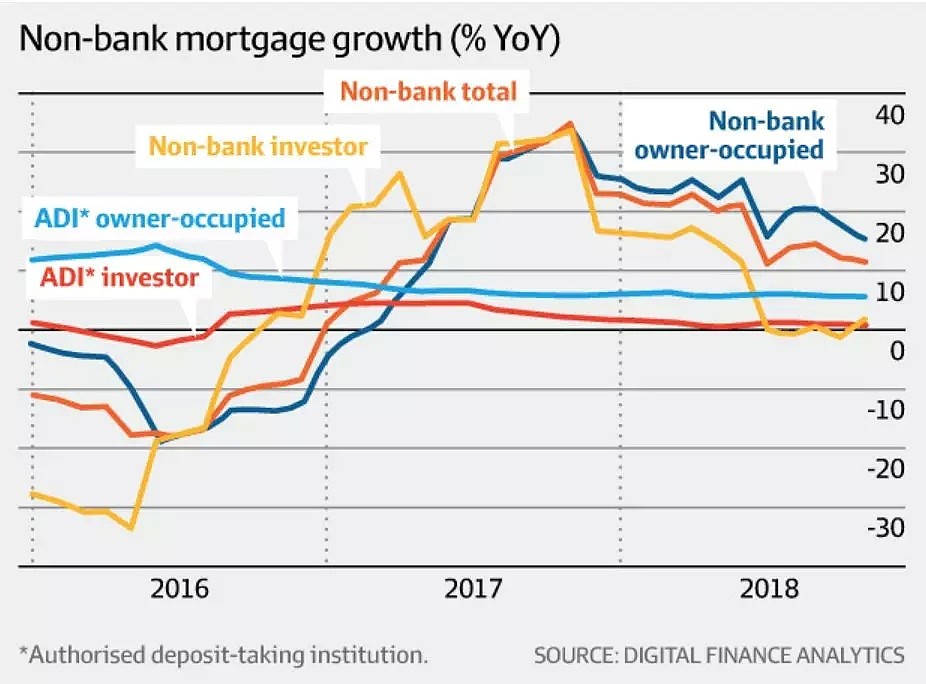

根据Canstar的数据,由于借款人追逐较低利率,较为宽松的条款和条件,截至去年12月底的数据表明,影子银行前12个月内批准的贷款数量增加了约8%,总份额接近9.5%,这个数据还在上升。

去年一份数据显示,通过影子银行申请抵押贷款的借款人,获得贷款批准的可能性是四大银行的两倍半还多。

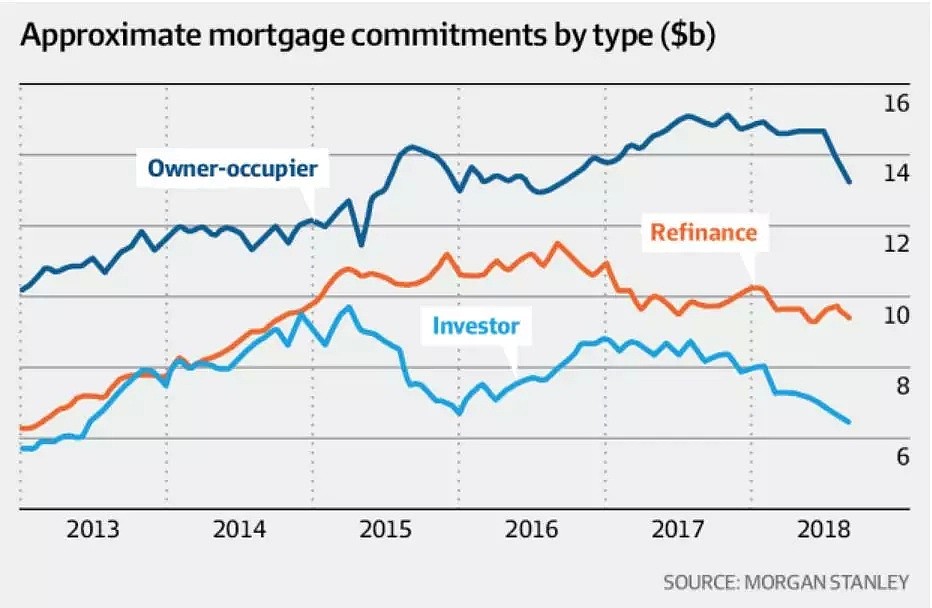

澳大利亚金融集团表示:非银行贷款增长是首次购房贷款、投资和再融资市场的“结构性转变”。

市场竞争激烈

去年开始房地产市场的疲软,信贷紧缩,借款人数量的减少,让贷款机构之间争取客户的竞争也变得更加激烈,特别是那些收入符合条件,能够及时还款的“优质借款人”成为大家争取的目标。

各大银行纷纷推出各项优惠产品吸引客户,几大银行最新贷款利率,可以参见今天头条文章财神的独家整理。

同时,影子银行也不甘落后,推出更有吸引力的贷款方案,并瞄准较难获得贷款资格或转贷的大型贷款人。

澳洲最大的抵押贷款经纪公司之一,澳大利亚金融集团(Australian Finance Group)提供了一份数据,过去三年中,仅还利息贷款的新申请减少了约三分之二,从所有新贷款的约60%,减少到不到20%。

据预计,未来的两年内,将有900,000笔固定利率贷款到期,为市场带来3000亿元的转贷机会。

为了吸引更多的借款人,或从竞争对手挖掘转贷者,不少贷款机构提供非常有吸引力的激励措施,包括现金奖励、费用减免、折扣利率,礼券和奖励积分等等,针对首次购房者还有更多的优惠。

当然了这些优惠也是有期限和条件的,例如有的只适用于首次借款人,奖励是在几年后而不是开始才能支付,package产品需要收取年费等等。

在这里,也需要提醒大家,在申请贷款时候,一定不能放过每个小字的备注,确保不要顾此失彼,明确其利率、后续费用,以及是否提供其他功能,例如offset账户等情况再做决定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64