私募四大趋势和新经济五大新投资机会

9月初,第一届华兴汇 (The Renaissance Forum)举办,华兴资本董事长兼CEO包凡在开场演讲中,阐释了华兴对中国新经济私募市场趋势的观察以及华兴看到的投资新动能、新主题。

华兴汇是一个邀请制闭门会议,本次现场嘉宾包括华为公司轮值董事长郭平、美团点评创始人兼CEO王兴、滴滴出行董事长兼CEO程维、蚂蚁金服董事长兼CEO井贤栋等卓越的中国新经济领军企业的CEO, 包括BlackRock、Fidelity、JP Morgan Asset Management、Capital Group等国际顶尖万亿美元AUM投资机构的关键决策者。

包凡认为,尽管自2018年以来私募股权市场募集资金和项目数量出现双降,但成长基金的可投资金仍在持续增长,其中53%的资金量都在中国。与此同时,中国独角兽吸引了市场总资本的一半,头部聚集效应明显,To B服务和下沉市场题材成为投资热点。

对于新的投资主题,包凡总结,在To C领域,中国消费者市场存在基本的、结构性的变化,可能带来新的投资机会。包凡用“五新”来概括,即新媒体、新渠道、新供应链、新消费者、新基础设施。在这五大驱动力的推动下,至少有五大新的投资主题值得关注:新品牌、品类创新、C2M、视频电商、同城电商。

而在To B企业端领域,包凡总结的五大驱动因素为:科技战、中国经济转型、海量的数据、AI能力,还有5G网络的推出。对于投资主题的展望主要说三个方面,一个是AI商业化,第二是SaaS的起步,第三是先进制造业,我们简单可以理解成5G+IoT。

以下为演讲全文,经由英文翻译整理,原标题《包凡:新经济投资的新纪元》,来源华兴资本(iChinaRenaissance),文中观点不构成投资建议。

今天主要分享两大部分的内容。过去几年发生了很大变化,我们认为现在新经济投资进入了一个全新的时期。第一部分讲一下我们看到的私募市场趋势;第二部分我会分享华兴对于新经济的观察。

01

私募股权市场趋势

首先我们来看一下私募股权市场趋势。私募股权市场趋势的观察我们分为募资端、投资端两个角度。

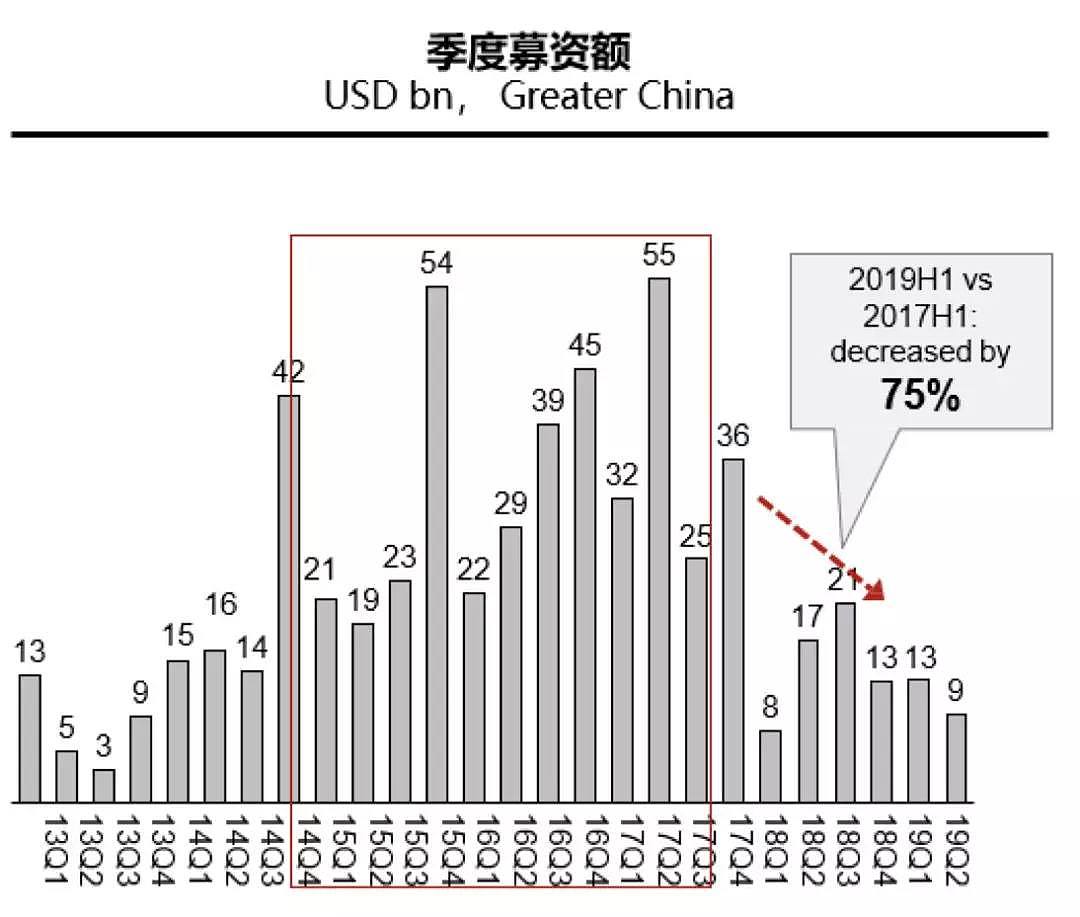

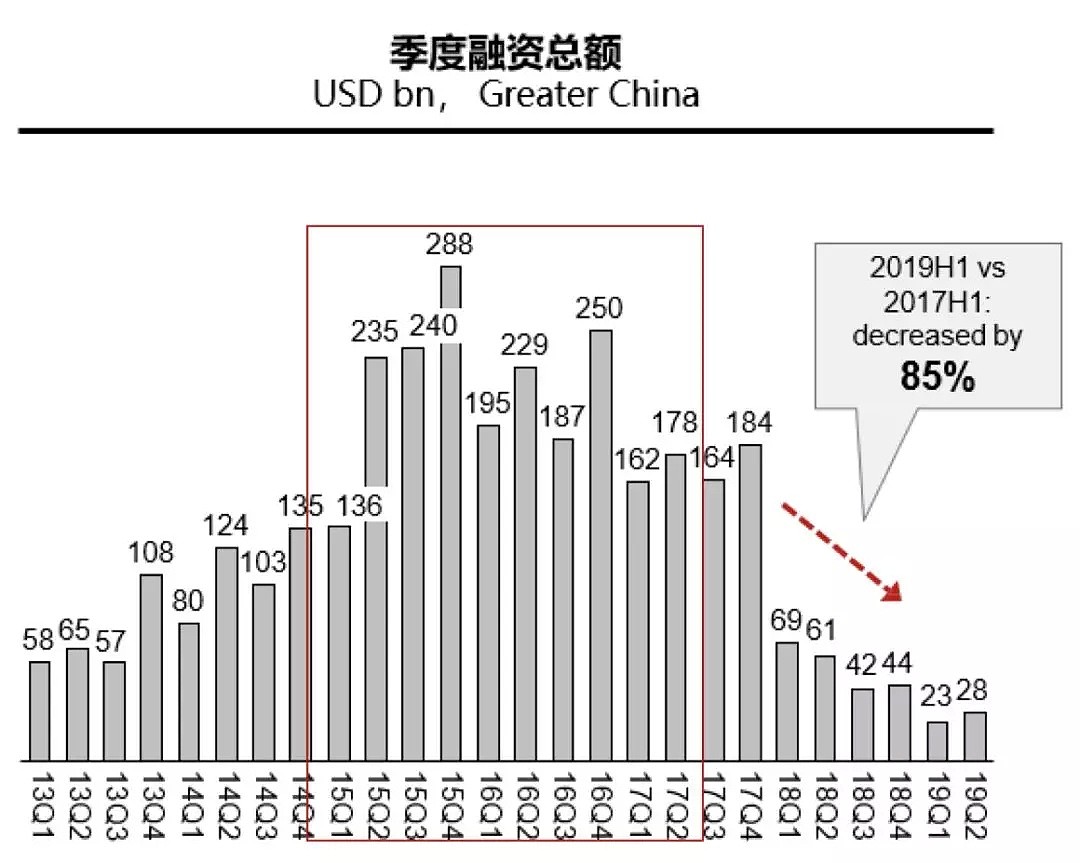

受资管新规等影响,自2018年以来中国私募融资持续下行。上半年和去年同期相比,无论筹集的资金、项目数量都有很大下降。

Source: Preqin, CR Analysis

在过去十年中,募资在2015-2017年达到高峰。2019年上半年比2017年上半年募资额下降了75%。再看总的融资额,2019年上半年比2017年上半年下降了85%。这背后一个重要原因是2018年,宏观经济从高速度增长向高质量增长转型,加上资管新规推出,从银行、保险公司以及财富管理等渠道流入私募市场的资本减少。

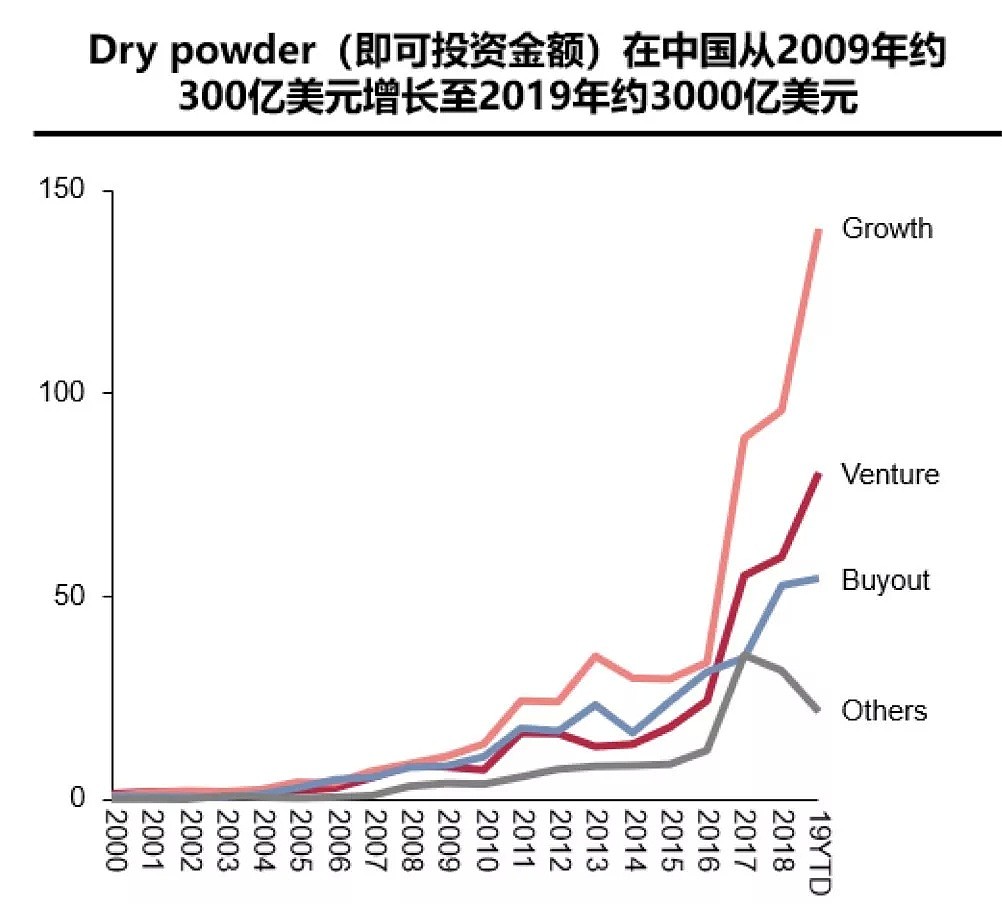

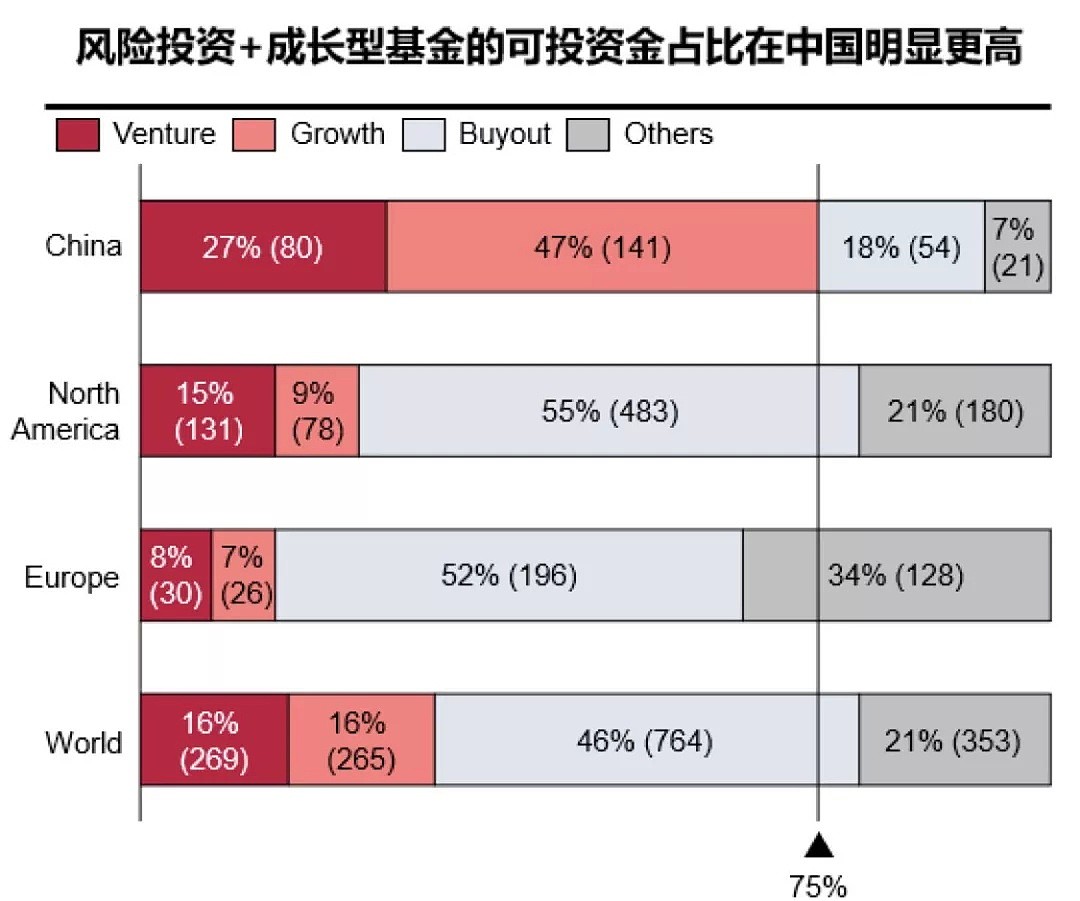

虽然如此,在我们行业依然有很多驱动力,特别是风投、成长基金方面,投资者还是相信中国长期的发展。VC和成长型基金手中的弹药(dry powder)在持续增长,极大助力了高增长的新经济资产不断壮大。自2016年以来,成长基金的可投资金已超过VC和buyout基金。从全球范围看,成长型基金占有的可投资金有53%都在中国。

Source: Preqin, CR Analysis

看完募资端再说投资端。在投资端,我们看到了四个大的趋势:

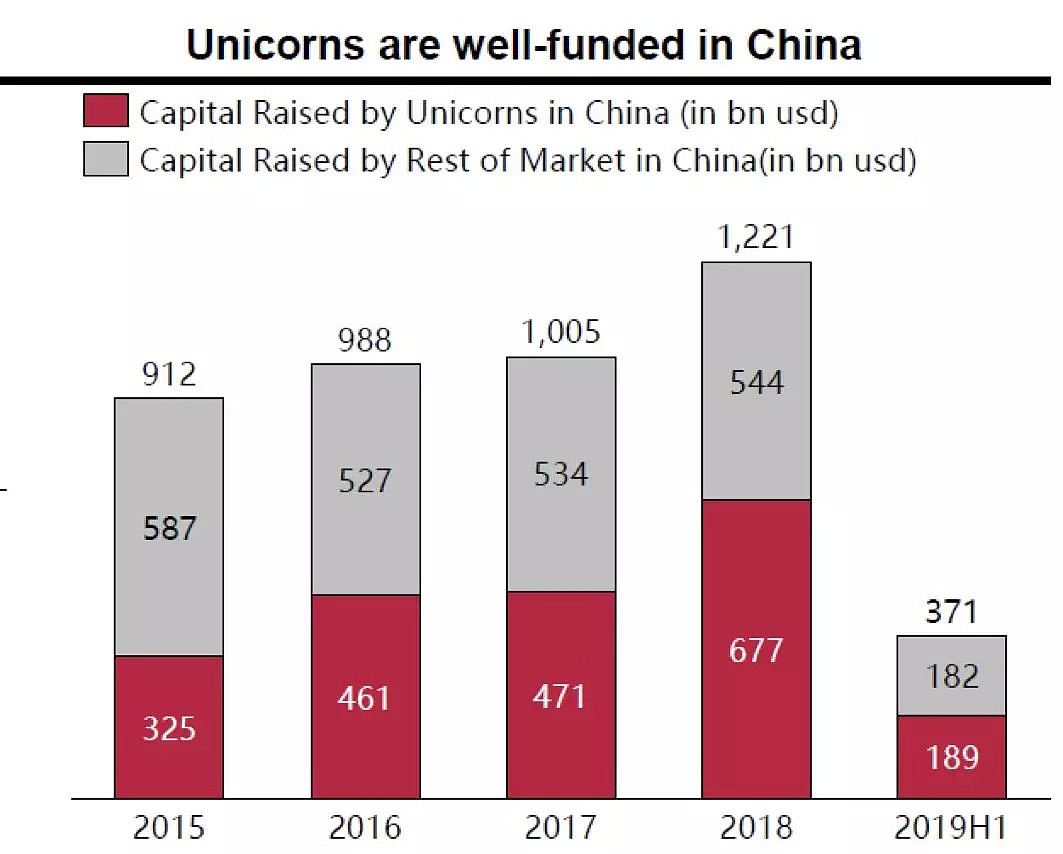

第一,资本向头部聚集。我们发现项目数量其实有一个很大的下降,但是平均项目规模其实是在上升的。独角兽公司还是吸引了不少资本。根据公开数据整理,中国独角兽吸引了市场总资本的一半。

Source: ITJuzi, literature reseach, CR M&A team,CR Analysis

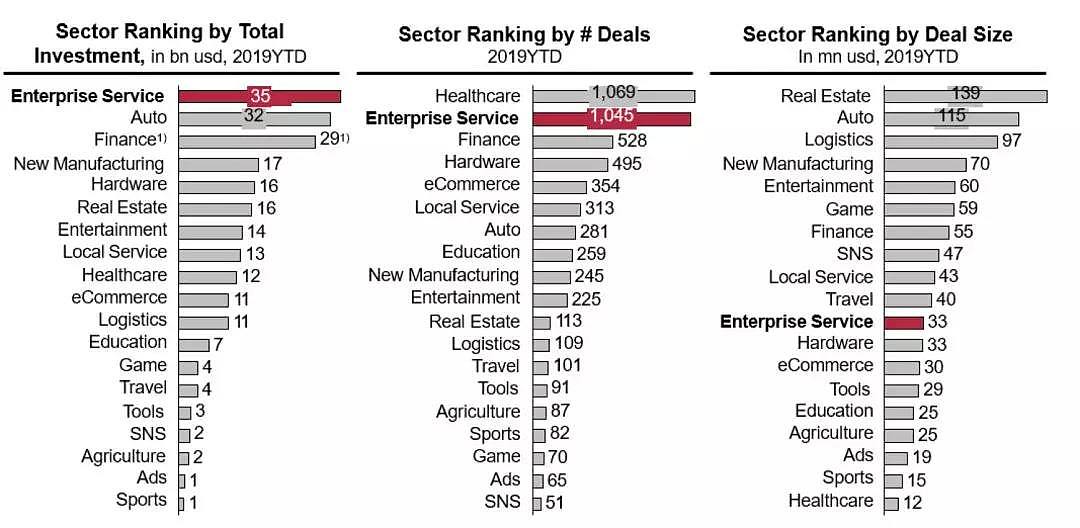

第二,To B服务成为私募市场的热点,企业服务是2019年最引人注目的行业,从表格中我们可以看到虽然单个项目规模可能不是很大,没有办法跟房地产、汽车比,但是看项目数量、总的投资额,这个赛道都排在前面。

IT桔子的统计涵盖了三类交易:中国创立、中国融资;海外创立、中国融资;海外融资、国内运营

Source: Ant Finance; IT Juzi, CR Analysis

并购市场呈现出相同变化趋势:重点从消费互联网转向线下零售/企业服务/物流。2018年上半年,并购交易主要集中在O2O、电商、社交、内容等消费互联网领域。巨头通过对流量平台的投资并购,获取更多C端场景与流量。2019年上半年,资本逐步向线下零售、科技/企业服务、物流等领域转型,涌现出更多产业互联网领域的重要交易。

Source: CR M&A Team, CR Analysis

第三,下沉市场题材获得了更多的资本青睐。近一年有很多新经济投资都瞄准了三四线城市。很多下沉市场代表公司获得数额比较大的私募投资。我们认为下沉市场领先App有以下特点:内容上,本地化和贴近日常生活,跟风门槛低,例如快手;操作上,简洁UI和易于使用的设计,例如拼多多;互动方面,瞄准价格敏感、空闲时间多的用户特点,直接向用户付钱以增加粘性,例如趣头条。

Source: CR M&ATeam,ITJuzi,CR Analysis

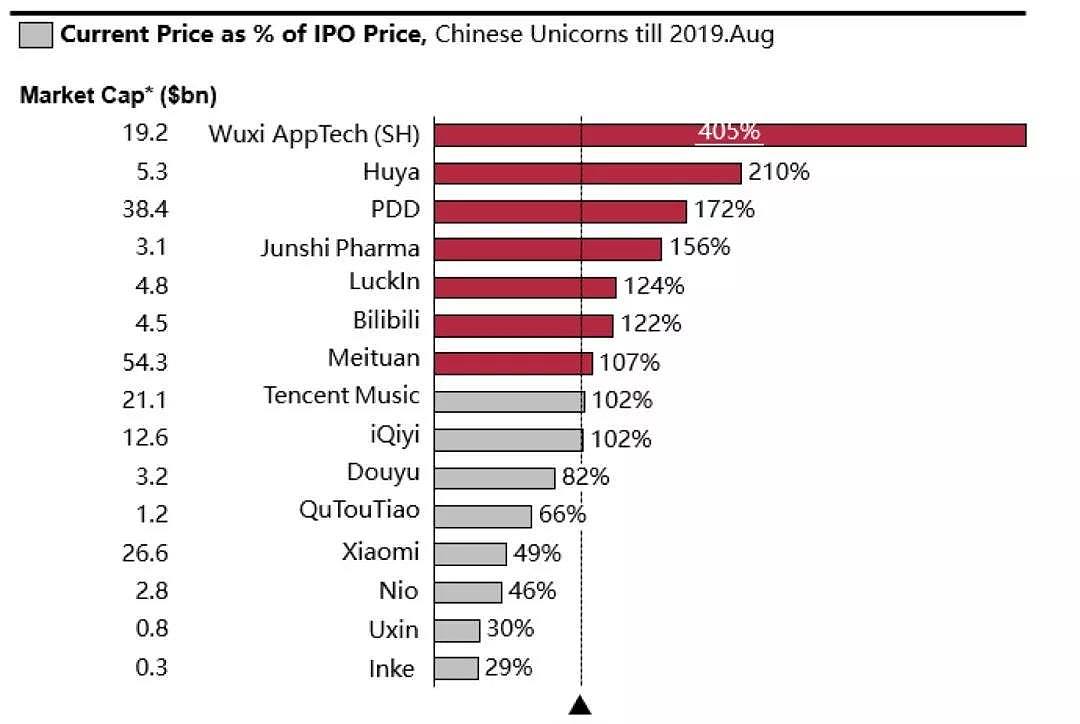

第四,从退出来说,上市的独角兽资本市场表现差异正在扩大,公开市场投资者需要谨慎挑选优胜者,我们投资独角兽的时候一定要注意甄别,有的时候一个独角兽公司会成长为千亿级公司,有的就消失掉了。互联网巨头也在利用私募市场、公开市场之间估值的差异。我们认为关键股价因素影响包括发行价、商业表现、海外市场的对标公司、同类标的的稀缺性等等。

Source: Bloomberg, CR Analysis

02

新经济的华兴视角

下一节,跟大家分享一下我对新经济的洞察。华兴从2013年开始做投资管理,下面很多案例是我们正在做的投资。我们觉得现在有不少让人兴奋的趋势,首先讲讲驱动力,再讲一下我们正在关注的新的投资主题。

我们按To C和To B两个大的方向来说。

To C的领域,我们认为消费者市场存在基本的、结构性的变化,可能带来新的投资机会。我们把驱动力总结为“五新”,也就是新媒体、新渠道、新供应链、新消费者、新基础设施。

Source: CR Analysis

第一“新”是新媒体,我们提到新媒体,有两家公司比较突出:字节跳动、快手。有大约4.3亿的抖音 / 快手观众,每人每天观看短视频时长达60~70分钟。短视频的变现机会丰富,包括电商(视频电商去年在淘宝的成交总额为1000亿人民币)、网络直播、广告、订阅等等。

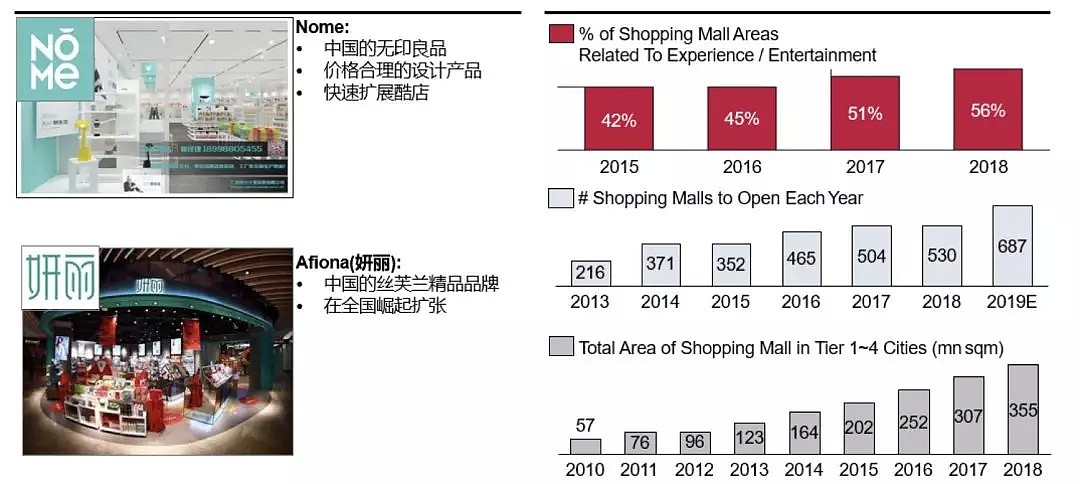

第二个“新”是新渠道,关注新渠道是因为,随着电商增长放缓,用户获取成本显著增加,而线下购物中心以其不可替代的购物体验获得稳步增长。

在线流量已经非常贵了,这就是为什么有很多资本正在流入线下市场。中国现在正在建更多的购物商场,到今年我们会有近700家新的商场,他们非常注重用户体验、配套娱乐,吸引了很多中产阶级线下消费。有很多新的零售品牌也和新建的商场一起发展,NOME就像中国的无印良品,妍丽是一个发展比较快的化妆品连锁,做得非常棒。

Source: Euromonitor, Kantar, winshangdata.com, CR Analysis

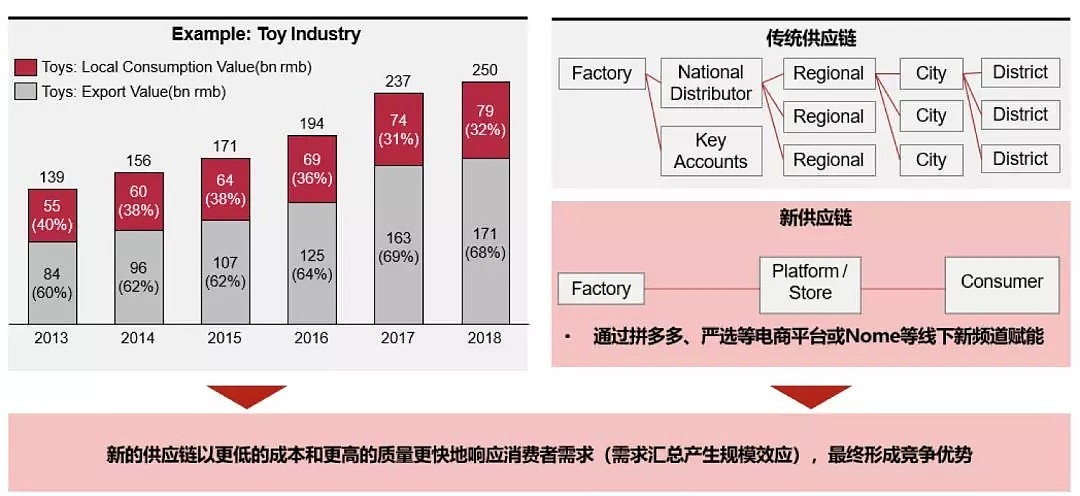

第三个“新”是供应链,我们说新的供应链,因为中国出口非常大,供应链质量非常高,但是现在受到中美贸易摩擦影响。我们看到越来越多初创企业建立初创品牌,也在打入供应链市场。这就使得高质量的生产能力从供应出口转向本土消费,从工厂到消费者之间的流程大大缩短。

Source: Euromonitor, National Statistics Bureau, CR Analysis

第四个“新”,我们来看看新消费者。最主要是年轻人崛起,90后、千禧一代,他们和之前几代人非常不同,非常个人主义,有文化自信。90s / 00s /中产阶级和许多其他消费群体正在崛起,每个消费者都代表着独特的价值主张;根据腾讯的一项00后消费者调查,62%会为他们的兴趣买单,84%的人不会超出能力消费,16%的人认为主播在推荐产品时比电影明星更可靠,超过50%认为跨国公司品牌并不比中国品牌好,60%的受访者喜欢在其领域拥有专业知识的品牌……

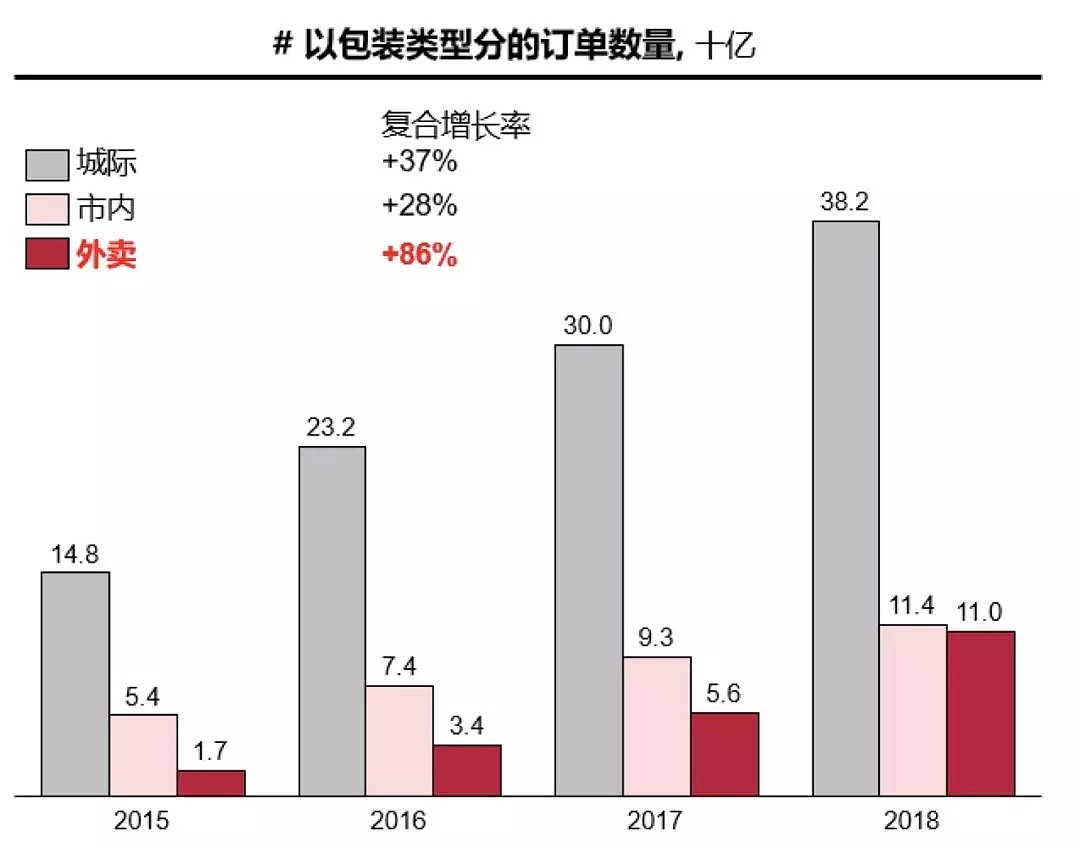

第五个“新”想说的是新基础设施,它指的是外卖行业玩家已建成比传统快递公司更大更快的同城递送服务网络,我们可以创造出这种能力:让消费者有一种选择,买同城商品30分钟就可以送到。

外卖配送体系具有以下特点:是可以递送任何东西的市内网络,平均花费30分钟,比传统快递公司递送速度(约1天)更快,对接单的响应也更快,同时拥有更大的配送队伍相互配合。所以本地的快递、送餐配送还是有不少产能。

Source: National Statistics Bureau, China Post, Meituan, DCCI, CR Analysis

在这五大驱动力的推动下,我们认为至少有五大新的投资主题值得关注:新品牌、品类创新、C2M、视频电商、同城电商。我们来逐个拆解:

第一,新品牌的背后是高品质 + 新供应链 + 新市场+ 新渠道。

比方说喜茶、奈雪的茶掀起奶茶消费升级,用更高品质的原材料使高标价成为可能,通过独特的店面装修、选址等,全方位渲染品牌吸引力。完美日记定位属于少女的Dior和Chanel,与Dior和Chanel相同的供应商但价格更低,高效利用新媒体(KOL、知乎、小红书等)渲染品牌吸引力。NOME等成为商场里高品质的 “Dollar Tree”, 提供高品质、有设计感但低价格的商品,利用中国特有的强大生产力,提供上千种SKU商品,以独特的连锁模式进行快速的门店扩张。

我们认为只要能有高质量产品、打入高质量供应链、运营新的渠道、应用新的科技,一定能创造新的市场。

第二,有一些传统的领域也出现了颠覆者,我们叫它品类创新,它意味着新消费者子分类 + 定制产品/ 价值定位。

比方说江小白定位是属于80后和90后的烈酒。他们有着清晰的目标消费群体——没有在茅台和剑南春等传统白酒影响下成长的80后和90后;价值定位同样清晰——烈酒与生活的简单性;除此之外,还有卓越的渠道分发能力和强大的品牌推广活动。

Relx则是属于80后和90后的烟,同样定位对中华、大红鹰等传统烟草无品牌忠诚度的80后和90后,并依靠卓越的品牌塑造能力来增加消费者吸引力。总的来说,年轻一代要的东西跟老一代不一样,我们一定要看准这些机会。

第三,视频电商我们理解差不多是抖音 + 快手 + 淘宝 + 新供应链 + KOL。人们在抖音、快手花了很多时间,这两个平台创造了自己的电商生态系统,虽然还是一个年轻的生态系统,很多用户体验和保障的问题还在不断解决。新的视频电商玩家需要有自己的定制化供应链,来与淘宝的视频电商生态竞争。

第四,C2M其实是从客户到工厂到供应链的合作,我们把它拆分成消费订单 + 供应链 + 供应链整合 + 工厂合作。严选代表着中产阶层的C2M,网易为中产阶级严格筛选畅销的SKU,网易确保它的库存商品均是定制化和高品质。拼多多代表着大众市场C2M,通过监控分析平台上的交易数据,拼多多能够预测有潜力做出“爆款”的商品,根据消费者需求向工厂下订单,影响供应链。

第五,同城电商的意义在于,它等于外卖网络+本地供应商,产生了网络。只要是同城库存的任何商品,包括食品、生鲜、药品都可以配送。送餐小哥他们是每天送20、30单,送快递的是每天200、300单,他们赚的钱差不多,有时候外卖小哥赚钱更多。这个模式更适合本地网络,能创造不少机会,依托快递送餐网络有非常多的机会。

消费领域说完了,我们可以看看To B企业端。这里我们还是总结了五大驱动因素:“科技战”、中国经济转型、海量的数据、AI能力,还有5G网络的推出。我们认为B端根本性、结构性的转变驱动了全新的投资机会。

Source: literature research, CR Analysis

第一大驱动力是“科技战”,某种程度上,中美贸易摩擦的本质是科技竞争,是两个超级大国为争夺下个十年全球经济领先地位而竞争。现在政府投入了更多的预算到中国的一些基础研究上,从长期来说,我们相信这对于整个行业是一个利好消息。

第二个底层驱动力是中国的经济转型,我们看到了人口老龄化趋势,看到了经济结构从制造业为主向更高质量经济发展来转型。所以中国正在从出口资源和劳动力,向输出IP和服务转型,在价值链的位置上移。

技术层的驱动力包括三个方面:数据、AI算法和机器人、5G。数据方面,毫无疑问中国因为庞大的网民基数和消费互联网的发展积累了大量的数据;AI算法和机器人则将人们从重复性的体力和脑力工作中解放出来;5G方面,中国会是第一个实现5G商用的国家,在5G发展中处于领先地位,中国计划从2020年起投资2万亿人民币用于5G的建设与商用,为未来经济发展的领先奠定基础,5G将直接与间接推动万亿级GDP的增长。

我们对于投资主题的展望主要说三个方面:

一个是AI商业化,我们认为是反复积累+应用场景落地实践助推,然后再省掉薪酬成本。我们看到很多人工智能应用,AI进入了我们生活方方面面,应用场景非常广阔,包括审计、电商销售、会话机器人、人力资源管理、医疗、物流供应链、网络安全等等。

第二是SaaS的起步,我们认为,背后原因是高人力成本+模块化/规范化的行业技术+小企业的欣欣向荣+云基础设施的完善。基本上我们认为人工不断变贵,很多线下公司开始做线上业务,数字化进程就开始了,开发的流程可能是自己内部来完成,现在他们也在寻找外部的合作伙伴,所以大家可以看到很多这种变化,这些小公司成长非常快。

第三是先进制造业,我们简单可以理解成5G+IoT,它们使得设备无线控制与通讯、物流追踪、低延迟的工业AI、灵敏的云上AR/MR应用a成为可能。

Source: literature research, CR Analysis

2019年市场变化非常多,宏观不确定性也很高,但我们一贯的观点是“危”中有“机”,新的机会依然很多。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64