全球涨幅最大的股市还能不能继续涨?听一听基金经理们的建议吧

开年以来,“通货再膨胀(reflation) 交易”点燃了全球金融市场上涨的导火索。澳大利亚股市跟随美国市场,一直处于高歌猛进的状态,成为2020年全球涨幅最大的股市。

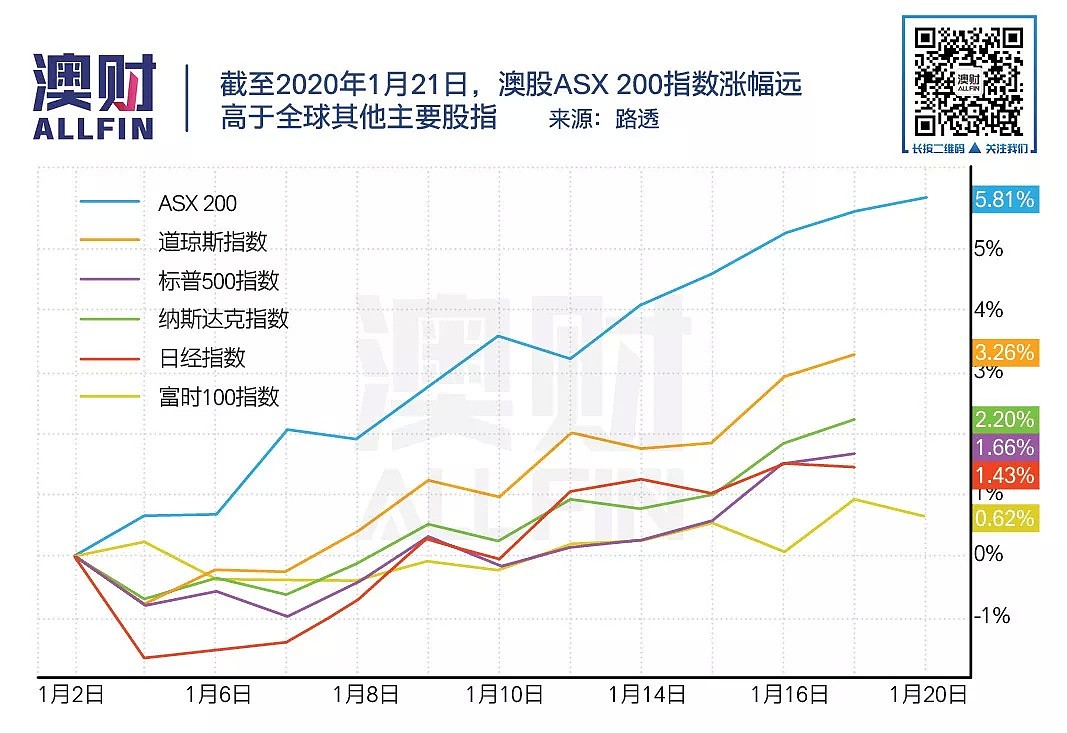

上周,澳大利亚股市ASX200指数首次突破7000点,市盈率达到大约18倍,截止本周一,股市已经连续五天上涨。截至2020年1月20日的年内走势,ASX 200指数已上涨5.81%,远高于美国三大股指,以及日本日经指数和英国富时100指数。

摩根士丹利澳大利亚股票策略团队正在把股指的目标定在7300点上,理由是“澳联储今年两次降息的预期所带来的低利率环境将提供一些估值支撑。”

该团队同时表示,如果上市公司的收益不增加,市场可能将无法继续走高。他们说:“要使股市继续向7300点的牛市势头发展,收益的反弹是必须的。”

对于澳大利亚股市的未来动向,澳财网特约评论员、博满金资首席执行官高松谕进行了分析。

在利率降低、全球流动性充裕的推动下,股市的大涨推动绝大多数股票价格录得上涨。无论是优质股,还是垃圾股。

然而,随着市场估值从一年前的15倍左右开始攀升,预期收益率已经从约5%下滑至略低于4%。这意味着市场在高估值的条件下,风险补偿在降低。

当然,像CSL这样的高成长蓝筹股,具有吸引投资者关注的充分理由。同时,像必和必拓(BHP)、力拓(Rio Tinto)和Fortescue等大型矿业股,由于铁矿石和铜价的上涨,也为其股价的上涨提供了支撑。

但是,对于其他一些股票而言,无论是企业利润,还是股息派发,都不足以支撑股价的上涨。

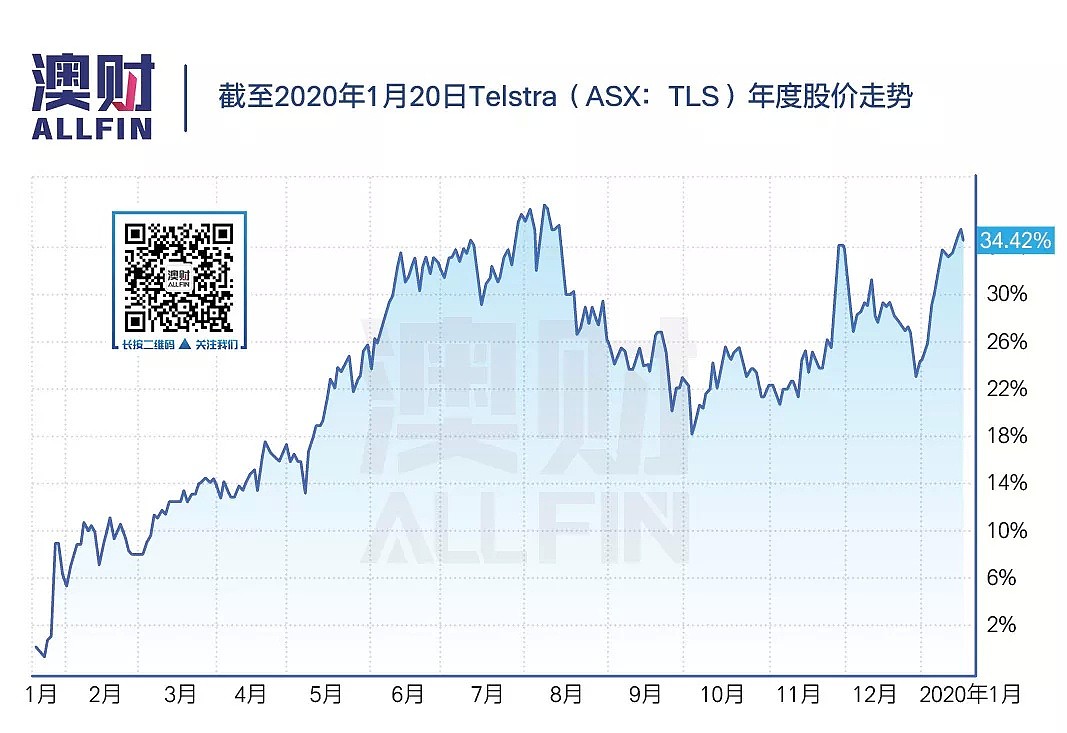

以澳大利亚电信(Telstra)为例,这家电信巨头的股价自今年年初以来上涨了10%,目前在每股4澳元左右。

该公司2020年和2021财年该公司的每股收益和派息预计分别为20-21澳分和16澳分。尽管每股收益增长区域平缓,股息收益率从5.5%下降至大约4%,但是投资者对这只股票的热情丝毫不减,推动其市盈率从一年前的大约14倍提升至18倍。

这表明在澳大利亚10年期国债收益率降至1.17%的环境下,一些投资者已经“饥不择食”。

另外,这也表明较低的折现率推升了预计现金流的价值,并且为股票的高估值提供了依据。

如果经济学家年内有关利率进一步下调的预期正确,那么投资者对收益率的追逐只会进一步升温。

澳大利亚一些主要基金经理给出了以下八大投资建议。

1

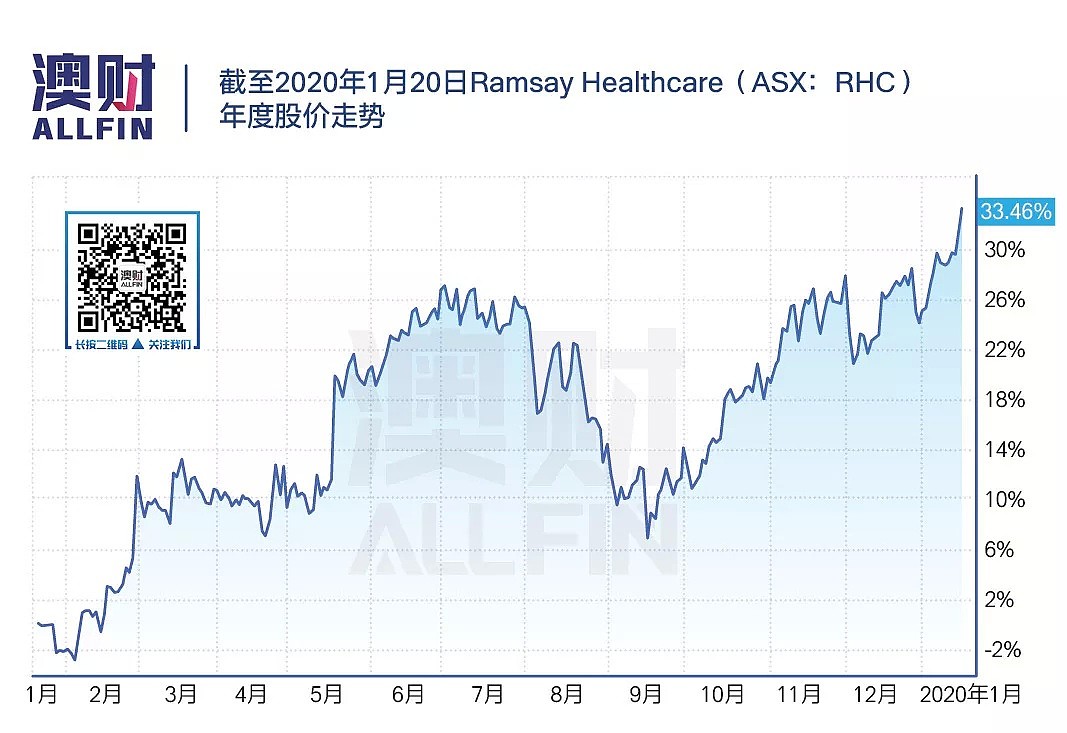

Ramsay Healthcare(ASX:RHC)

Atlas Funds Management投资组合经理Hugh Dive

Ramsay Healthcare(RHC)是澳大利亚、法国和斯堪的纳维亚最大的医院运营商,同时在英国市场享有市场领先地位。在接下来的五年中,这几个国家/地区的人口都必然会老龄化。因此几乎可以肯定,RHC旗下医院的就医需求只会更大。与CSL、Cochlear或Resmed等医疗保健公司不同,RHC不存在药物召回、知识产权盗窃、或者竞争对手开发高级医疗设备的风险。

2

新闻集团(NASDAQ:NWSA)

Investors Mutual投资组合经理Dan Moore

这是市场上少数拥有优质资产和低估值的公司之一。新闻集团拥有的最优质资产包括地产门户网站Realestate.com(ASX:REA)和《华尔街日报》61%的股份。由于治理不善,目前新闻集团估值处于相对较低的位置。但是,伴随新闻集团寻求出售亏损的媒体资产、改善财务披露并通过业务提高成本效率,这种情况正在得到改善。

3

Smartgroup(ASX:SIQ)

Airlie Funds Management投资组合经理Matt Williams

Smartgroup去年遇到了许多问题,包括长期首席执行官Deven Billimoria辞职,以及保险供应商合同关系发生变化造成企业利润减少10%。尽管该集团的声誉在短期内受到打击,但创新租赁的核心业务进展顺利,尤其是面对新车销售不佳的情况。该集团可提供相对更高的投资资本回报率、6%的股息收益率,且交易价格存在明显低估。

4

Santos(ASX:STO)

Ausbil Global Resources Fund投资组合经理Luke Smith

按照市值计算,Santos (STO)是澳交所第二大油气公司。由于需求出现改善而新增供应缺乏,石油市场趋紧。该公司可明显利用油价持续上涨的预期。与此同时,在公司持有的5项核心资产中,每项均有望推动公司大幅增长。西澳Dorado和北领地Barossa的开发项目是推动公司增长的主要驱动力。据预计,这些项目在未来五年内的产量有望增长超过60%。

5

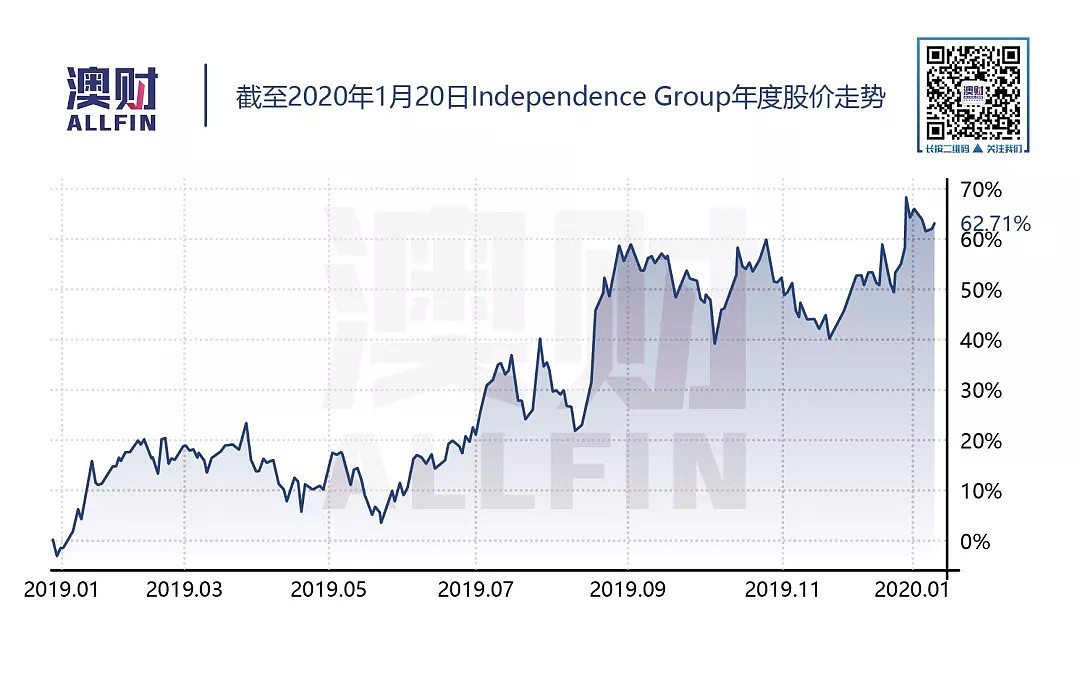

Independence Group(ASX:IGO)

Ausbil Global Resources Fund投资组合经理James Stewart

Independence Group(IGO)专注于镍和黄金的生产,在西澳拥有高质量的资产组合。矿山Tropicana(黄金)和Nova(镍)目前均在产生强劲的现金流。同时,电池需求的长期发展极有可能导致镍矿市场的供应短缺,继而让IGO获益。另外,地缘政治问题将对黄金价格继续构成支撑。该集团拥有强大的资产负债表,并有望在2020年实现可观的收入增长。

6

EML Payments(ASX:EML)

Montgomery Investments投资组合经理Gary Rollo

EML是一家结构性增长金融科技公司,专门为澳大利亚、欧洲和北美的企业客户提供数字礼品卡和预付卡。借助其领先的技术平台,该公司战略性地瞄准了需要创新和定制支付解决方案的大型增长性行业,例如游戏和投注、购物中心、薪酬福利和新型银行业务。其中,美国体育博彩和欧洲新型银行业务表现尤为突出。商业模型的可扩展性、强劲的现金流以及最近对Prepaid Financial Services的收购均对投资者构成明显的吸引力。

7

AMP(ASX:AMP)

Atlas Funds Management投资组合经理Hugh Dive

尽管AMP的股价已大幅下跌,并且在2020年1月可能看起来被低估了,但很难断言这家公司在2026年1月的股价表现会比现在更好。

在接下来的五年中,这家陷入困境的金融服务公司试图削减顾问人数,重新协商最终买家合同(BOLR)、抵制集体诉讼,并将大部分保守的客户转换至计算机驱动或机器人理财服务,同时尽可能减少客户资金流出,因此AMP的未来股价令人担忧。

8

办公室房地产投资信托

Investors Mutual投资组合经理Dan Moore

多年来,办公室房地产投资信托表现出色。租金的强劲增长、以及资本化率的下降推动估值处于创纪录的水平。然而,这一行业的前景并不乐观。

租金增速开始放缓,并且新增供应将在未来几年内陆续投放市场。考虑到中期前景不佳,目前的办公室物业估值存在投资收益低的风险。由于交易价格高于净资产估值,办公室房地产投资信托基金的下行空间更大,因此这一领域也不值得投资人过多地关注。

澳联储降息一触即发?

摩根士丹利澳大利亚股票策略团队预测年内会有两次降息,第一次很有可能就发生在下个月。

澳联储将于2月4日举行新年的首次利率会议。本周的就业市场有望为降息预期打下基础。

目前,市场的共识预测为,12月份新增就业岗位预计为13500个,明显低于11月的39900个。失业率预计保持在5.2%的水平,明显高于澳联储设置的充分就业水平4.5%。

资深市场经济学家认为,澳联储2月份利率会议决议将削减25个基点,推动现金利率降至0.5%的新低。金融市场预测央行有55%的概率于2月的货币政策会议上进行去年6月以来的第4次降息。

鉴于工资增长缓慢且居民负债率高企,消费成为澳大利亚经济的薄弱环节。因此,一个健康的就业市场将成为澳联储行长菲利普·洛(Philip Lowe)提出的增长“温和转折点”的关键。

澳联储希望把失业率降到4.5%的水平

自今年年初以来,全球经济反弹的预期与澳大利亚疲软国内经济之间的矛盾已经显现出来,这也是市场对澳联储降息进行定价的依据之一。

新年伊始,市场已经对6月降息进行了预测。随后降息时间表被推后至8月、10月,但是上周市场再次把降息预测提前到了6月份。

尽管经济学家和利率交易者在降息的时间上存在分歧,但他们一致地认为央行还会再降息。

因此,在股市处于创纪录的高位并且以溢价估值来交易的时候,澳大利亚投资者在“利率下降会支持经济增长”这一结论上,会面临着认知不一致的问题。

铁矿石强劲上涨,也许会支撑股市

另一方面,对于澳财长Josh Frydenberg而言,尽管史上最严重的山火给澳大利亚经济带来了巨大的冲击,但是铁矿石价格的强劲上涨为预算盈余提供了支撑。从这一方面而言,Frydenberg应该感谢皮尔巴拉(Pilbara)矿区。

受全球通货再膨胀贸易驱动,铁矿石价格上涨至超过每吨95美元,创9月份以来的最高水平。

另外,中国第4季度增长数据让投资者吃了一颗定心丸,即全球最大的炼钢原材料消费国,中国的经济活动在“充满崎岖”的2019年之后已经趋于稳定。

对于希望“丰盈国库”的财长而言,这是一个意外的利好。原因是这笔他之前估计的每吨55美元的离岸价高出很多。

在政府于12月中旬发布《中期经济和财政展望》(MYEFO)之后,铁矿石价格又迎来了新一轮的上涨。MYEFO建模显示,在回落至每吨55美元之前,如果铁矿石价格上涨较预期延长两个月,那么澳大利亚的名义国内生产总值可能比2019-2020年的预测高约64亿澳元,比2020-2021年的预测高出10亿澳元。

目前,不仅远期期货合约价格目前处于健康水平,而且有多个理由对铁矿石价格持谨慎乐观的态度。

上周,高盛上调2020年铁矿石供应缺口至4,100万吨,高于前一次预测的2,700万吨。

根据高盛的预测,到2020年,铁矿石平均价格将为每吨86美元。同时,高盛还强调,中国的钢铁需求“保持不变”,并且中国的铁矿石生产和港口库存仍处于短缺。另外,印度铁矿石供应的限制也为价格上涨提供了潜在支撑。

据摩根大通估计,交易量的减少相当于海运市场的5%,因此投资者不应低估其对市场的潜在影响。

以去年巴西布鲁马迪纽尾矿坝事故为例,产量损失大约9000万吨导致价格上涨至超过每吨120澳元。

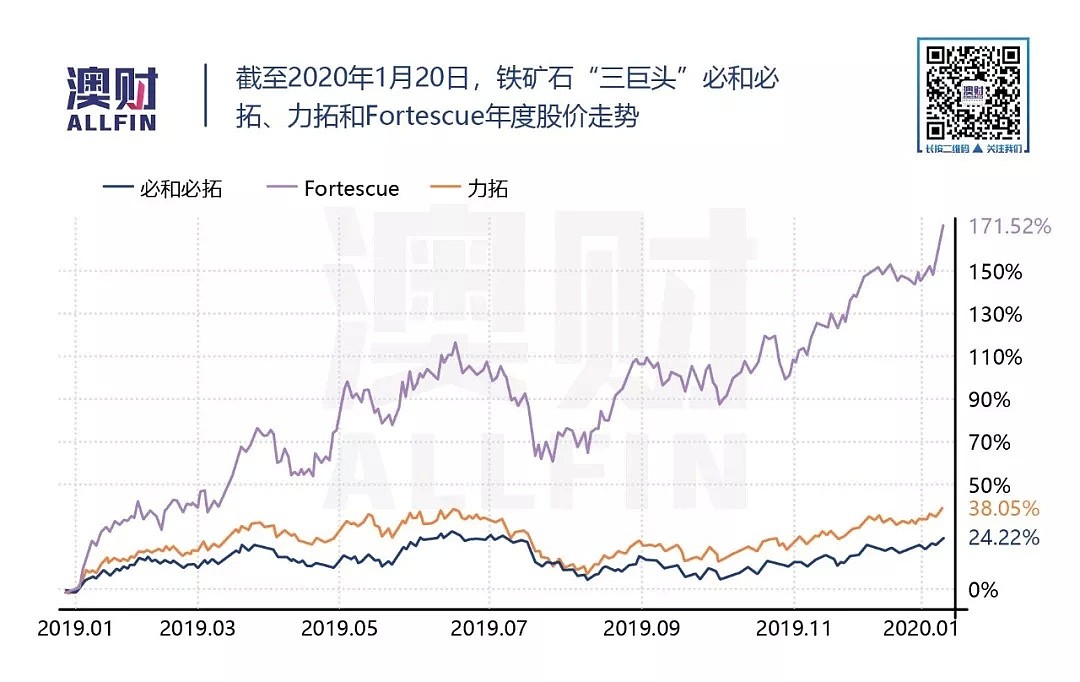

鉴于铁矿石价格上涨前景,必和必拓(ASX:BHP)、力拓(ASX:RIO)和Fortescue(ASX:FMG)上周五成为推动澳大利亚股市创新高的最大贡献者,这一点也就不足为奇了。

另外,由于这三家公司都在新矿山上进行了大量投资以维持生产,随着2020年的到来,他们预期期货价格上涨有望将转化为实际现金流的增加。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64