盘前暴跌84%! 瑞幸称COO伪造22亿销售额

导读:两个月前,浑水曾发布报告做空瑞幸,瑞幸还面临多家美国律所集体诉讼。

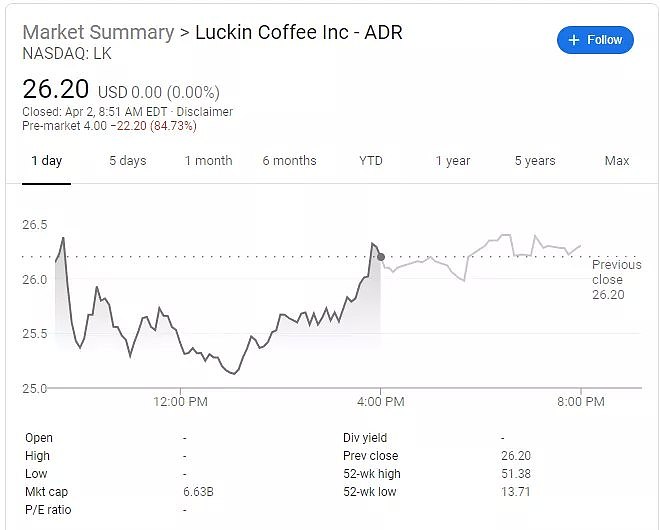

4月2日周四,瑞幸咖啡美股盘前跌超80%,从昨日收盘价26.2美元一路断崖式下挫至4美元。

瑞幸咖啡称,公司的独立特别委员会经调查发现,COO及其部分下属员工从2019年二季度起从事了某些不当行为。

调查表明瑞幸去年二季度至四季度,与伪造交易相关的销售额约为22亿元人民币。

日前,美国多家律师事务所发布声明,提醒投资者,有关瑞幸咖啡的集体诉讼即将到最后提交期限。

据瑞幸官网介绍,公司首席运营官(COO)为刘剑,2005年获得中央财经大学劳动与社会保障专业学士学位。2008年至2015年,先后担任神州租车车辆管理中心副主任和收益管理负责人;2015年至2018年担任神州优车收益管理负责人;2018年5月起担任瑞幸咖啡COO,2019年2月起任董事。

01

瑞幸内部调查:虚假交易或达22亿元

瑞幸在4月2日周四向美国证监会(SEC)提交的文件称,公司董事会已经成立了一个专门委员会,以监督内部审计工作,以调查在审计财务合并财务报表期间(即2019财年年报)引起董事会注意的某些问题。

特别委员会由董事会的三名独立董事组成,内部调查处于初步阶段。

特别委员会今天提请董事会注意以下信息:

从2019年第二季度开始,公司首席运营官兼董事刘剑先生以及向他汇报工作的几名员工从事了不当行为,包括捏造某些交易。特别委员会建议采取某些临时补救措施,包括解雇刘剑先生和涉嫌不当行为的雇员,以及中止与已确定的虚假交易涉及方的合同和交易。

董事会接受了特别委员会的建议,并针对目前确定的参与伪造交易的个人和当事方实施了这些建议。瑞幸称,将对做出不当行为的个人采取一切适当的行动,包括法律行动。

文件称:

内部调查此初步阶段确定的信息表明,从2019年第二季度到2019年第四季度与虚假交易相关的总销售金额约为人民币22亿元。在此期间,某些成本和费用也因虚假交易而大幅膨胀。

上述数字尚未经过特别委员会,其顾问或公司的独立审计师的独立验证,并且可能会随着内部调查的进行而改变。公司正在评估不当行为对其财务报表的整体财务影响。

因此,投资者不应再依赖公司之前的财务报表和截至2019年9月30日的九个月以及自2019年4月1日至2019年9月30日的两个季度的收益发布,包括先前对2019年四季度的指引等数据。

调查仍在进行中,公司将继续评估其先前发布的财务状况和其他可能的调整。

02

瑞幸:去年三季度营收大涨540%

截至发稿,瑞幸尚未发布2019财年四季报及年报,公司官网亦未公布财报发布日期,而根据瑞幸刚刚提交给美国SEC的文件,瑞幸未能及时公布四季度业绩,或与此次内部调查相关。

瑞幸在去年11月发布的2019财年三季报显示,三季度,瑞幸咖啡总净营收为15.416亿元(约合2.157亿美元),同比增长540.2%;净亏损为5.319亿元(约合7440万美元),相比之下去年同期的净亏损为4.849亿元。

其中,来自瑞幸咖啡主要产品的总净营收为14.932亿元(约合2.089亿美元),与上年同期的2.271亿元相比增长557.6%。

其中,公司来自新鲜酿造饮料的净营收为11.454亿元(约合1.602亿美元),占第三季度总净营收的74.3%。而2018年第三季度为1.927亿元,占总净营收的80.0%。

报告期内,瑞幸咖啡来自其他产品的净营收为3.478亿元(约合4870万美元),占2019年第三季度总净营收的22.6%。而2018年第三季度为3440万元,占总净营收的14.3%。

公司其他营收(主要包括送货费)为4840万元(约合680万美元),占2019年第三季度总净营收的3.1%。而2018年第三季度为1370万元,占总净营收的5.7%。

财报还显示,瑞幸咖啡第三季度月均销售商品数量为4420万份,较去年同期的780万份增长407.1%;累计交易客户数达到3070万人,较截至2018年第三季度末的600万人增长413.4%;新增交易客户790万;月均交易用户数为930万人,较2018年第三季度的190万人增长397.5%。

截至第三季度末,瑞幸咖啡门店总数达到3680家,较截至2018年9月30日的1189家门店增长209.5%;第三季度每门店平均产品销售额为44.96万元(约合6.29万美元),较去年同期的25.05万元增长79.5%。

03

两个月前浑水做空瑞幸

瑞幸面临集体诉讼

今年1月31日,以做空中概股闻名的研究机构浑水研究(MuddyWaters Research)发布了一份对瑞幸咖啡股票长达89页的做空报告。

报告作者派了92个全职和1400个兼职调查员,收集了25000多张小票 ,进行了10000个小时的门店录像,并且收集了大量内部微信聊天记录,认为瑞幸咖啡从2019年第三季度开始捏造财务和运营数据,夸大门店的每日订单量、每笔订单包含的商品数、每件商品的净售价,从而营造出单店盈利的假象。又通过夸大广告支出,虚报除咖啡外其他商品的占比来掩盖单店亏损的事实。

报告认为,瑞幸的平均每店货物数据在2019年第三季度虚增69%,在2019年第四季度虚增88%。同时还指出,瑞幸将2019年第三季度的广告支出夸大了150%以上,尤其是在分众传媒上的支出。

该消息一经披露,瑞幸股价盘中大跌超过20%。

浑水称:

这份来自匿名者的报告声称瑞幸咖啡是个骗局:‘在2019年第三季度和2019年第四季度,每店每日商品数量分别夸大了至少69%和88%,有11260小时的门店流量视频为证。’我们认为这项工作是可信的。

瑞幸在2月3日,否认了所有指控,并回应称报告毫无依据,论证方式存在缺陷,属于恶意指控。

但美国已有多家律所对瑞幸咖啡提起集体诉讼,控告瑞幸作出虚假和误导性陈述,违反美国证券法。目前,该项集体诉讼已于2月13日在纽约南区地方法院立案。

加州的GPM律所、 Schall律所,纽约州的Gross律所、Faruqi律所、Rosen律所和Pomerantz律所等均表示,在2019年11月13日至2020年1月31日间购买过瑞幸咖啡股票的投资者如果试图追回损失,可以与律所联系,2020年4月13日是首席原告截止日期。

04

华尔街曾几乎一致看好瑞幸

在瑞幸咖啡上市之初,华尔街曾几乎一致认为,这家公司前景光明。

摩根士丹利称瑞幸的股票“质量好、价格实惠”。该行预计,在“门店扩张、强劲的客户增长”和“购买频率增加”的推动下,瑞幸2018年至2021年的销售额将增长30倍。摩根士丹利对瑞幸的评级为持股观望,给出了21美元的目标价。

瑞士信贷表示,瑞幸自主开发的移动应用程序“在成本和客户参与度方面具有显著优势,推动了中国大众市场的咖啡消费”。瑞信对瑞幸咖啡的评级为跑赢大盘,目标价为24美元。

KeyBanc Capital Markets表示,瑞幸在中国的机遇是“全球最大的零售增长机遇之一”。该公司对瑞幸股票的评级为增持,目标价为22美元。

瑞幸正试图取代星巴克成为中国最大的咖啡连锁店。星巴克已经进入中国市场20年,然而,据Stifel称,预计到2019年底,瑞幸在中国的门店数量将超过星巴克。

在中国,星巴克在口味和移动应用领域的销售驱动力处于领先地位;然而,花旗的一项研究显示,包括瑞幸在内的星巴克的竞争对手,在服务、便利和价格方面都处于领先地位。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64