玻尿酸——化妆品的黄金赛道

导读:全球玻尿酸原料销量前五大供应商均为中国企业,行业竞争力较强;随着国民收入增加及应用领域扩大,玻尿酸重要应用领域医疗美容、骨科治疗和眼科治疗预计将维持高速增长。

玻尿酸学名透明质酸(HA),是存在于人体和动物组织中的一种天然直链多糖,皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

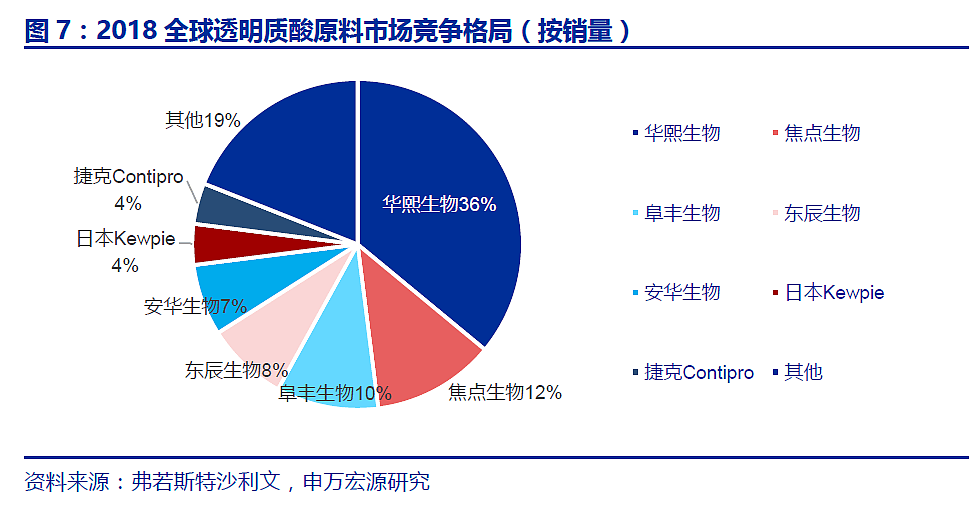

与某些目前市场热点行业不同,国内企业在玻尿酸原料市场竞争力较强。2018年中国玻尿酸原料的总销量占全球总销量的86%,全球玻尿酸原料销量前5大供应商均为中国企业,市场集中度较高。

而随着国民收入增加及应用领域扩大,行业利润最为丰厚的医药级玻尿酸终端产品应用领域——医疗美容、骨科治疗和眼科治疗都保持高速增长。

随着整体市场的高速增长,那些拥有具有更好技术、更多资质的行业龙头具备更高的竞争力,细分领域龙头值得关注。

01

玻尿酸具体是干啥的?

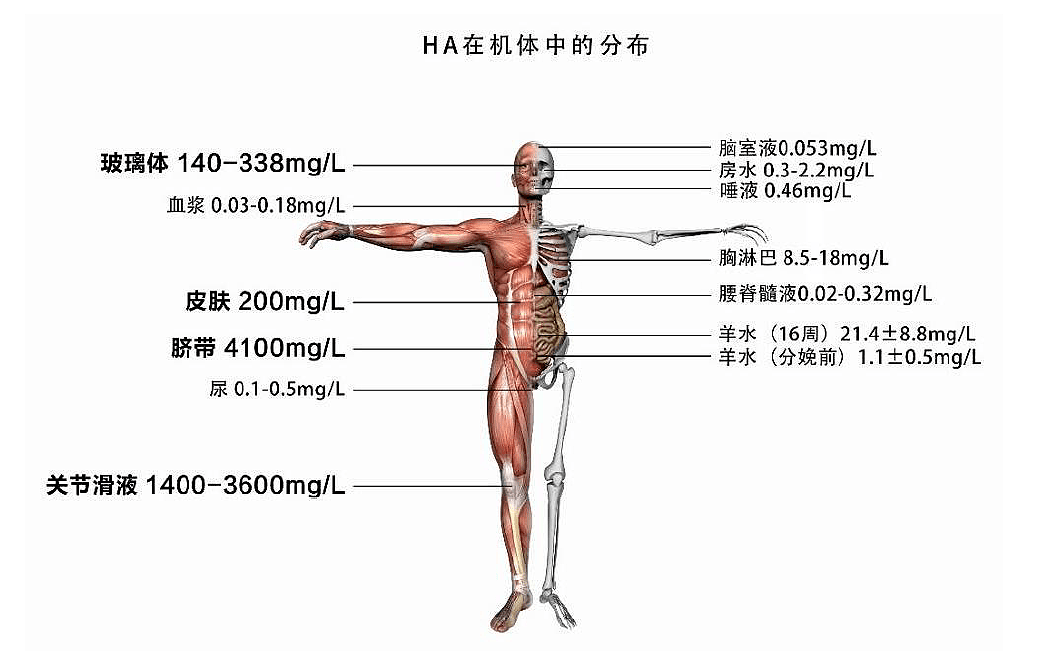

玻尿酸学名透明质酸(HA),是存在于人体和动物组织中的一种天然直链多糖。作为细胞外基质的主要成分,人体内主要分布于眼玻璃体、关节、脐带、皮肤等部位,发挥重要生理功能。

透明质酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

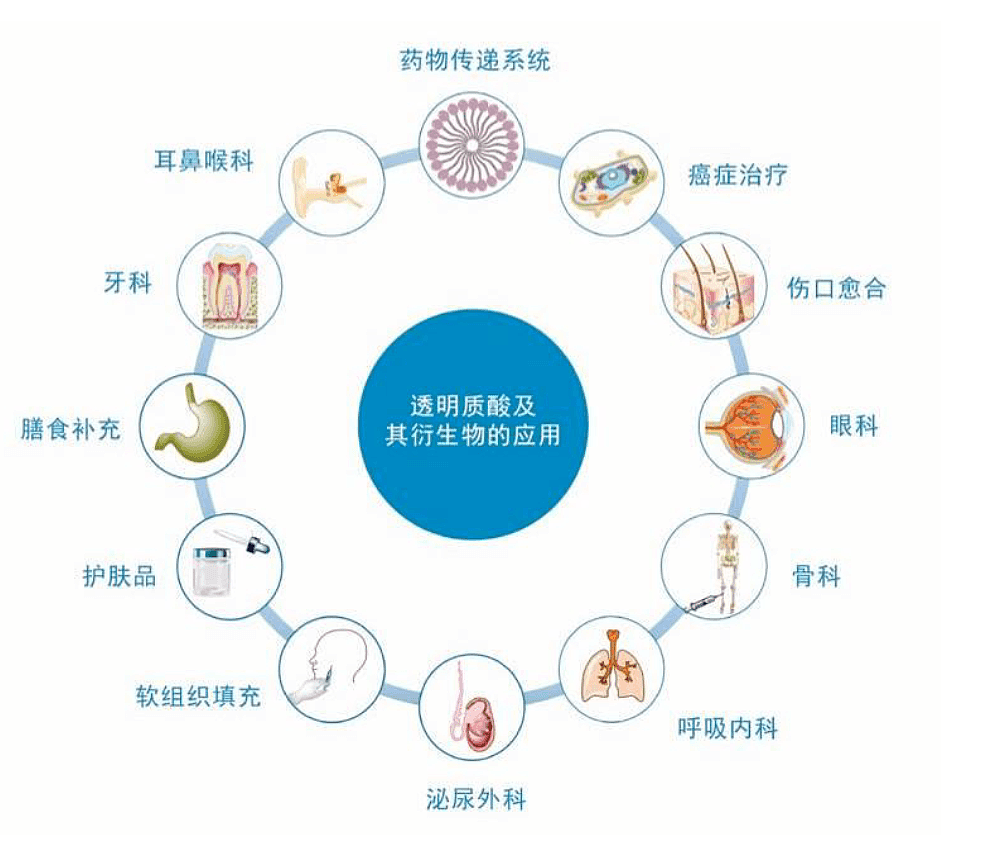

透明质酸具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能在医疗骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科等 、化妆品及功能性食品领域中应用十分广泛。

02

玻尿酸提取采取什么技术?

行业壁垒如何?

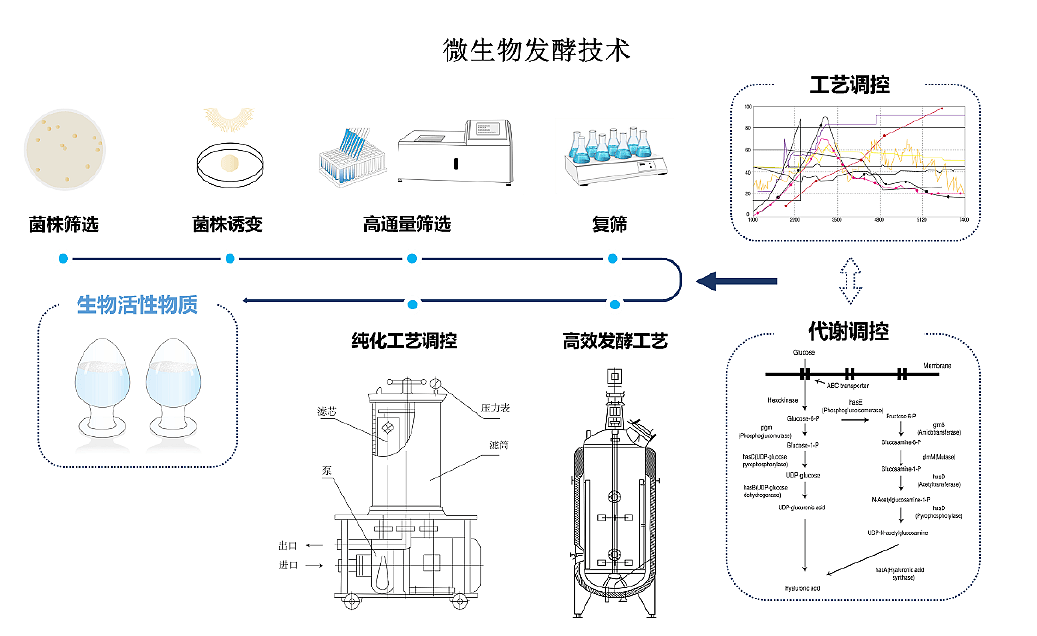

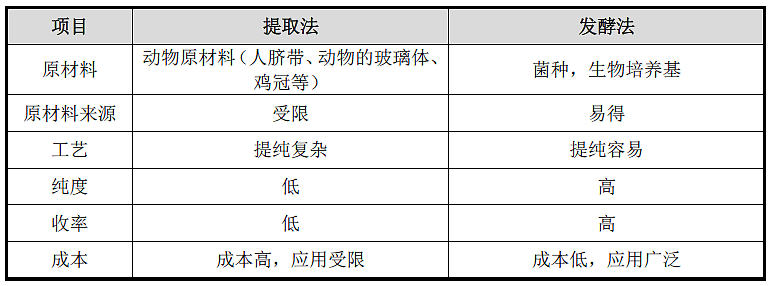

上个世纪90年代前,玻尿酸主要采用动物组织提取法(如鸡冠、脐带)生产,该法原料来源有限,分离纯化工艺复杂,收率很低,且产品质量低,生产成本很高,产能十分有限。原料产品主要为医药级,仅有少量产品用于眼科手术,且价格十分昂贵,应用受到很大制约。

目前国内主要采取生物发酵生产玻尿酸,与提取法相比生产规模迅速扩大,质量显著提高,生产成本显著降低。发酵培养基原料包括蛋白胨、酵母粉、葡萄糖等。

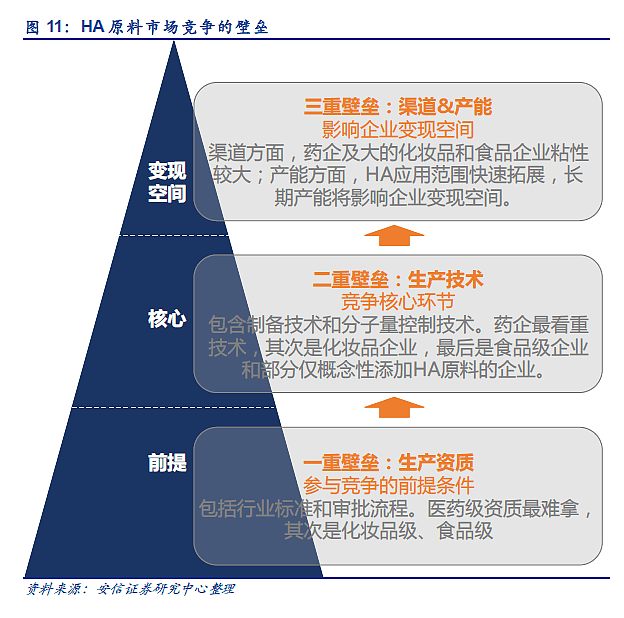

玻尿酸按用途和技术要求可分为医药级、化妆品级和食品级,行业竞争存在“资质、技术、渠道&产能”三重壁垒,新玩家难以逾越。

在资质方面,医药级玻尿酸原料生产企业在取得环保资质的基础上,还需要药品生产许可证、GMP认证以及药品批准文号,整体流程需要时间2-5年。食品级原料还需食品生产许可证。

在技术方面,发酵法较提取法具备提纯容易、成本低等优势,发酵技术中产率和纯度控制工艺成为竞争关键。生物法较化学法和物理法具备不会破坏化学结构等优势,生物法中发酵制备酶法比提取制备酶法更优,目前仅少数企业掌握。

在渠道方面,医药级原料对于供应商的粘性最大,药品注册时上游原材料和下游制剂企业关联审批,更换供应商成本较高。对于大型食品级化妆品制造企业,对于供应商的选择都有严格的筛选和评估机制,不会轻易更换供应商。

03

玻尿酸是“黄金赛道”吗?

伴随生物发酵技术的不断突破以及交联技术的不断成熟,以玻尿酸为原料的产品及服务近年来呈现高度火热的态势,原料市场近年高速增长的态势。具有更好技术、更多资质的行业龙头具备更高的竞争力,小企业很难生存。

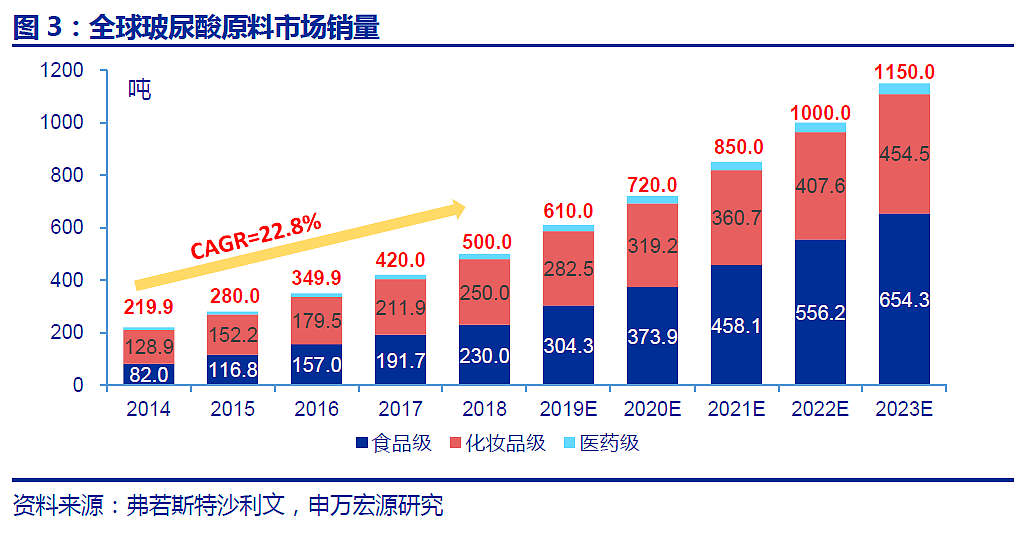

弗若斯特沙利文报告显示,2018年全球透明质酸原料市场销量达到500吨,14-18年复合增长率为22.8%,预计2023年全球市场销量能达到1150吨。

在具体细分领域方面,化妆品级玻尿酸原料销量在14-18年占主导,复合增速为18%。玻尿酸在化妆品原料中主打保湿功能,满足皮肤在不同环境和时间下的保湿需求。

18年后食品级玻尿酸高速增长,市场预计18-23 年复合增速预计可实现23.3%的高增长。玻尿酸作为食品原料,功能大多数为改善皮肤水分和增加骨密度。

医药级玻尿酸是玻尿酸原料中附加值最高的产品。医药级14-18年销量复合增长率为22.1%,未来18-23年预计复合增长率为15.6%,相关增速平稳。

在单价方面,不同用途级别玻尿酸价格相差巨大。华熙生物招股说明书显示,公司滴眼液级玻尿酸2019Q1价格为1.7万元/kg,注射剂玻尿酸超10万元/kg,化妆品级和食品级玻尿酸原料价格相对较低,价格分别为2226元/kg和1370元/kg。

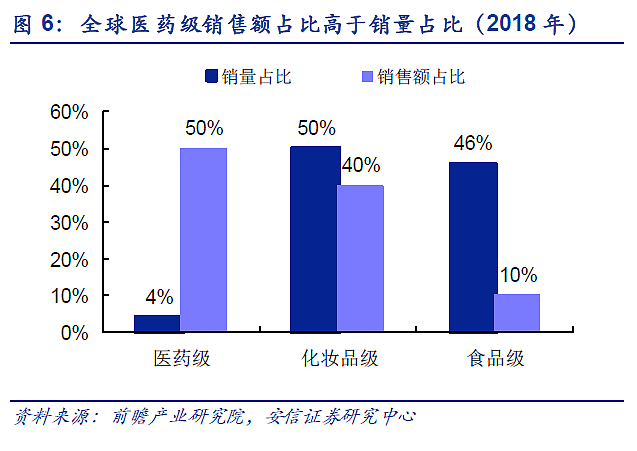

需要注意的是,医药级玻尿酸用量较小(总销售量4%),但价格远高于其他级别(几乎为化妆品级别的50倍),凭借高附加值占据行业半数销售额。

玻尿酸行业是高毛利率行业,医药级毛利率高于化妆品级和食品级。依据华熙生物为例,公司滴眼液级毛利率稳定在88%左右,注射级维持90%左右,化妆品级稳定在70%以上,食品级毛利率为53.4%。

但目前国内在高价格医用级玻尿酸市场方面整体占比较小,18年中国医药级玻尿酸产品产量占比仅为2.3%,远低于其他国家14.3%的水平,约占全球产量的1/6左右,存在巨大的提升空间。

04

国内企业有竞争力吗?

与某些目前市场热点行业不同,国内企业在玻尿酸原料市场竞争力较强。2018年中国玻尿酸原料的总销量占全球总销量的86%,全球玻尿酸原料销量前5大供应商均为中国企业,市场集中度较高。

中国玻尿酸企业的主要竞争优势在成本。依据华熙生物的招股书,2018年中国企业出口医药级和其他级别的透明质酸原料均价几乎低于海外企业出口均价的1/2。

由于终端需求和市场渗透率的不断提高,以及透应用领域不断拓展,国内玻尿酸原料市场规模在2018年就已经达到30.7亿人民币,同时还在以每年超15%的速度继续攀升。

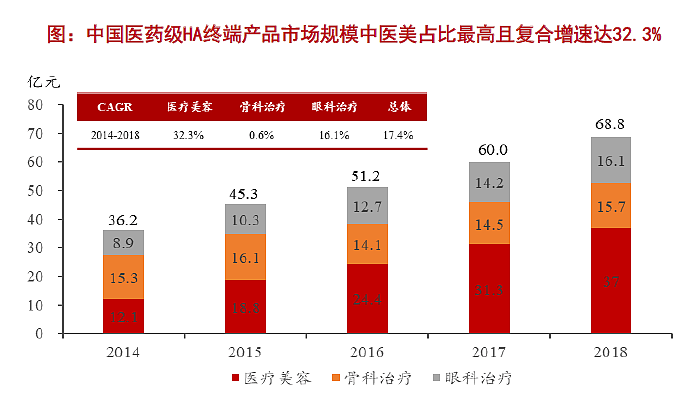

在终端市场方面,随着国民收入增加及应用领域扩大,行业利润最为丰厚的医药级玻尿酸终端产品应用领域——医疗美容、骨科治疗和眼科治疗都保持高速增长。

2018年中国医药级玻尿酸终端产品整体规模接近70亿元,14-18年复合增速为17.4%;其中医美市场规模大于其它应用领域,18年达37亿元且增速高于其它领域,14-18年复合增长率为32.3%。

2017年中国医疗美容消费者人数高达1410万人,保持27.3%的年复合增长率。目前中国35岁以上经济能力强,消费能力高的医美消费群体需求量并未完全释放,预计到2022年,中国医美消费者人数将超过3000万人次。

而在骨类治疗领域,治疗骨关节炎注射类药物市场规模18年达98.2亿元。由于玻尿酸注射液可保护病损软骨且不良反应较少,其市场保持稳定增长,14-18年复合增长率为0.6%(整体市场由于政府监管而趋向下跌),展现了较好的市场前景。

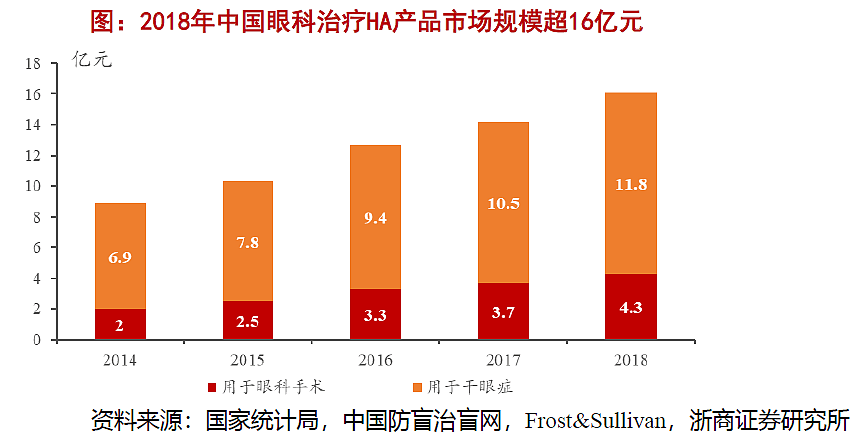

而在眼科方面,18年眼科治疗HA产品市场规模超16亿元。眼科粘弹剂主要用于白内障手术,据中华医学会眼科学分会统计,我国60-89岁人群白内障发病率约为80%,目前我国60岁以上人口已达2.5亿,按80%发病率估算,白内障患者人数已达2亿,而手术是目前治疗白内障的唯一方式。

在化妆品方面,玻尿酸以前只用于较高端的化妆品当中,但随着技术不断突破,提取和加工玻尿酸的难度和成本有所下滑,中低端产品中也逐渐加入玻尿酸的成分,应用范围不断扩大。市场预测认为,随着高端和奢侈品市场逐渐扩大,加上玻尿酸原料的全价格带应用,预计未来玻尿酸化妆品终端需求将持续提升。

05

国内哪家公司值得关注?

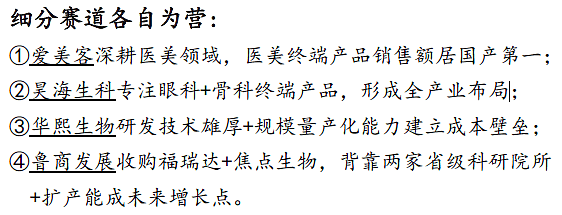

具体可以关注国内原料龙头企业以及各个细分赛道领先公司。具体包括爱美客、昊海生科、华熙生物、鲁商发展。

华熙生物是世界最大的玻尿酸生产及销售企业,在今年完成对东辰生物的收购后,其在全球玻尿酸市场的市占率约为44%(根据2018年数据推算),公司资质最全且份额最大。

爱美客则深耕医美领域,医美终端产品销售额居国产第一。昊海生科专注于眼科+骨科终端产品,已形成全产业布局。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64