神仙基金五年赚五倍,白酒的财富密码到底是啥?

01

过去几年,白酒真的很赚钱

“15年我没买房子,错过了那波行情,就买了点白酒基金。”

你看懂这句欠揍的“凡尔赛体”了吗?

如果你在15年底,买入一套深圳的房子。

根据安居客数据,15年11月均价为39451元每平。

到今年11月,均价为56589元每平,收益率43.44%。

不对!房子是贷款买的,杠杆效应下收益应该更高!

ok,我们以首付30%比例算,那么每平是11835元。

只算首付,不算还贷!只算首付,不算还贷!只算首付,不算还贷!

这样的话,收益率是378.15%,嗯,相当高了。

如果在15年底,买入白酒指数基金,我们回测一下。

你没看错,总收益446.84%,年化收益40.47%。

也就是说,近五年,买白酒基金比“首付价”买房还要赚更多。

那么这个收益率在基金里算什么水平呢?

这是近五年主动基金收益Top5,瞧瞧这些耳熟能详的大名。

然后注意两点:

第一、白酒指数比近五年最牛主动基金经理的年化收益还要高出10个点。

要知道,年化每提高1%,就能超过一筐基金经理,就像高考的一分万人。

高10个点,约等于比高考状元再高出二三十分。

第二、顶级主动基金的收益来源主要也是白酒行业。

就是说,这些基金经理之所以收益高,跟坐上白酒这辆高铁关系很大。

之所以没跑过白酒,是因为买得还不够多。

02

白酒行业都有啥?

聊行业特性之前,先来一张全家福,看看白酒这一家子都有谁。

大哥不必多说,江湖自有传说。贵州茅台,市值两万亿多,也是A股一哥。

二哥是五粮液,比大哥要小一半,市值万亿,在A股排前十。

二线白酒里主要是三个,泸州老窖、山西汾酒、洋河股份。市值在2000-3000亿之间,明显要小几号。

江湖地位是低了点,但成长性不错。

上面这些基本是基金的重仓股,要质量有质量,要成长有成长,都是一二线白马,靠谱。

再就是三四线白酒了,除了古井贡酒千亿市值外,其他最大的也就600亿。这里不乏前几天爆炒的妖股,像老白干酒、伊力特、青青稞酒、金种子酒。

它们的质地跟江湖大哥们是差不少,有的现在还在亏损。

但特点是盘子小、好拉升,游资们就是看上这个,轮番接力爆炒,才有了最近白酒的“炒小炒差”行情。

03

白酒到底好在哪?

(1)无视牛熊的常青树

白酒是食品饮料行业的一个分支,众所周知,食品饮料是个跨越牛熊的长牛行业。

不论经济如何、股市如何,该吃吃该喝喝,影响不大,这样的行业就容易长牛。

举个例子:景气年份涨20%,不景气就10%,这样算起来收益也有32%。

有的行业牛起来涨80%,熊起来亏40%,看起来唬人,总收益一算只有8%。

长期投资就像马拉松,匀速跑显然要比冲一阵、歇一阵靠谱得多。

白酒就是这种马拉松高手,经济好要喝酒庆祝,经济不好要借酒消愁;疫情时在家喝闷酒,疫情后下馆子喝酒。

(2)多重附加属性

除了食品饮料本身的长牛属性外,白酒还是个多面手。

其一,白酒有成瘾品属性。

众所周知,成瘾品的需求是最稳定的,且往往都是暴利。重的有非法的毒品,轻的有烟草、游戏,然后就是酒了,有瘾就有人买。

其二,白酒有社交属性。

社交属性有啥用?

你看,人都是社会动物吧,家族聚会、职场应酬、朋友交际都躲不开,这些场合一般可少不了酒。爱喝的要喝,不爱喝的碍于情面也要陪着。只要中国的“酒场传统”一直在,这层需求就少不了。

其三,白酒有奢侈品属性。

从投资的角度看,奢侈品一直是个很好的的行业。看看路易威登(LVMH)这走势:

再看看爱马仕(HRMS):

都是“纵享丝滑”的走势,看着就舒心。

奢侈品的优势就是高利润加高壁垒,明知这是块肥肉,别人还复刻不了,因为消费者就认这牌子,企业就可以高枕无忧地吃独食。

国内的奢侈品行业就一直做不起来,尽管这几年国货圈了不少粉,但离奢侈品还差得远。

而高端白酒就天生有这层属性,尊贵象征,无法复刻,百年老字号,茅台的品牌效应一点不比国外的奢侈品差。

其四,白酒有收藏品属性。

啥是收藏品?不腐不烂还能保值增值。

你说名人字画?不好保存、流通,一般人没鉴别能力。黄金?保值还行,增值难。

看看白酒,什么叫陈年佳酿啊?什么叫历久弥香啊?这年头,炒房炒鞋都不如屯酒炒酒。

你想想,你卖的东西得靠抢,转手就能提价,这生意哪找啊。

(3)高利润率的赚钱机器

先看一组数据:

啥叫毛利率?

简单理解就是企业买原料,加工后,卖成品,过程中增值的那一部分。

酒呢,成本基本就是粮食,不值俩钱,卖出来,乌鸡变凤凰,不得了。

不少行业技术要求高,但卖的产品可能只赚一点加工费,跟白酒比不了;还有的行业需要不断投入资金研发,要不优势就可能丧失,而白酒都是老配方,别家推新品消费者还很难买账。

(4)核心指标:最高的ROE

纵观A股各板块,白酒行业有一个指标冠绝群雄,那就是ROE。

ROE是个啥?

公式上是净利润与净资产的比值。

简单来说,就是股东的资产,企业拿去经营一年,增值部分的比率。

可以把公司想象成一个ATM机,输入100元的净资产,一年后吐出120元,ROE就是20%,重要吧?

巴菲特的好基友芒格说,一只股票的长期回报约等于ROE。

而A股各行业中,白酒的ROE是最高的,保持在25%左右。

如果按芒格的话说,投资白酒的长期收益也会是最高的。

当然,白酒行业也有一些质疑。

比如,年轻人不喝白酒,n年后行业会不会剧变?

还有产能不足,市场饱和,政策限制等。

不过目前来看,主流观点仍然是长期看好白酒的。

04

白酒类基金有哪些?

指数方面主要是两只:

(1)招商中证白酒指数分级(161725),成立五年,规模242.87亿。

(2)鹏华酒分级(160632),成立五年,规模15.23亿。

看名字就知道,第一只是白酒一家亲,就是前面介绍的那些企业。

后者不只白酒,持仓里还有青岛啤酒、百润股份(RIO鸡尾酒)、张裕A(葡萄酒),一键打包酒类全家福。

重仓白酒的主动基金有不少,知名基金经理掌舵的有这些:

(1)张坤的易方达中小盘混合(110011),近五年年化30.56%。

前四大重仓股泸州老窖、贵州茅台、洋河股份和五粮液,饮料制造行业占比55.55%。其他持仓有医疗、整车、家电。

(2)萧楠的易方达消费行业混合(110022),近五年年化29.80%。

前四大重仓股山西汾酒、贵州茅台、泸州老窖和五粮液,十大重仓里还有古井贡酒和顺鑫农业,饮料制造行业占比72.35%。其他持仓有家电、啤酒、中药。

(3)焦巍的银华富裕主题混合(180012),近五年年化29.48%。

前两大重仓股山西汾酒和五粮液,十大重仓里还有贵州茅台,饮料制造行业占比42.00%。其他持仓有快递、酱油、医药。

(4)刘彦春的景顺长城鼎益混合(LOF)(162605),近五年年化28.15%。

十大重仓里有泸州老窖、五粮液、贵州茅台、山西汾酒和古井贡酒,饮料制造行业占比50.46%。其他持仓有饲料、文具、医药。

(5)曲扬的前海开源国家比较优势混合(001102),近五年年化26.71%。

头号重仓股贵州茅台,十大重仓里还有五粮液和顺鑫农业,饮料制造行业占比35.38%。其他持仓有医疗、电池、电子。

05

你最想问的:还能买吗?

“说了这么多,给句痛快话,我就想知道现在还能买吗?”

帮人帮到底,送佛送到西,咱们就来分析一下当下白酒的价值。

尽管今天白酒板块暴跌了,但目前中证白酒指数的市盈率为49.77,历史百分位99.23%,比过去99.23%的时间都要贵。也就是说,估值仍在历史顶峰。

但这个指数成立只有五年,时间不够久,我又扒了扒行业BIG5的历史情况:

估值也都在相当高的位置,比现在还贵的时候,基本要追溯到2007年那轮大牛市,就是上证指数冲到6124点那次。

如果跟15年那次冲到5178点的牛市比,目前的估值都还要再贵一些。

总结一下就是,目前白酒行业估值在历史第二大高峰,相当贵。

“贵”意味着什么?

举个例子你就明白了,一个东西现在的价值是100元,每年增值15%,目前的市价是150元,那么你愿意买吗?

如果拿两年,价值会到132.25元,不到成本,不合算。

如果拿五年,价值会到201.14元,收益率34.09%,还可以。

虽然不准确,但道理差不多,白酒目前就是这种情况。

中短期看,估值回落的可能性很大,而业绩对股价的影响又不显著,所以下跌概率很大,风险很高,一两年不回本都有可能。

如果愿意看长期,五年甚至更久,业绩增长的量就比较明显,消化掉估值高的部分后应该还有富余。

空说无凭,我们看17年底、18年初的实例,当时白酒的估值也相当高。

那年,中证白酒指数市盈率,最高到38.64,当时的最高峰。贵州茅台市盈率40.16,五粮液市盈率38.61,都是高点。

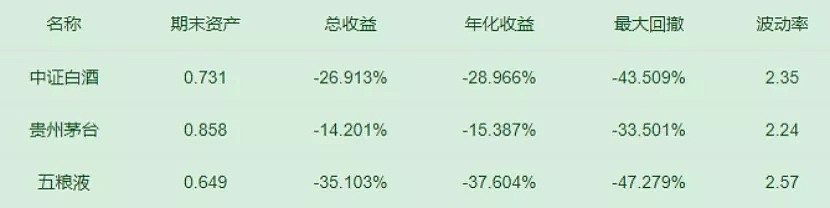

随后的一年间,市场均迎来大幅调整:

当时重仓的投资者要经历一个糟心的年份,但随后,在市场情绪和业绩增长的双重加持下,股价迎来了反弹。

消费、医疗、科技一直是我们看好的好赛道,而白酒是消费的主力,质地相当好。

但考虑到目前高高在上的估值和投机炒作情绪,衡量收益和风险,配置价值并不高。

我们更希望以相对合理的价格买到优质资产,安心享受价值增长的收益。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64