绝地反击!百亿债务压顶一举迎来14亿美元融资,看锂业巨头如何化险为夷?

导读:天齐锂业把在澳洲的矿产和氢氧化锂项目一起打了个包,再引入战投IGO,拿到资金的同时,也保住了核心资产控制权;随着银团松口,债务问题一时间也得到了强有力的缓和。

最后关头,因一场“蛇吞象”式豪赌背上巨额债务的天齐锂业,活脱脱上演了一出“绝地反击”。

周三A股早盘,天齐锂业股价猛飙至涨停,股价报32.51元。有色板块随之集体走高。

与此同时,天齐锂业3.75%的2022年到期的美元债上涨15美分至71.5美分,创2017年11月发行以来最大单日涨幅纪录。

就在不到一个月前,天齐锂业巨额债务暴雷还闹得沸沸扬扬。然而昨晚天齐一纸公告,宣布出售世界上最大锂矿的少数股权,以获取公司急需的现金流并减轻债务压力,事情就此出现转机。

01

“蛇吞象”失利 天齐百亿债务压顶

时间回到11月13日晚间,A股明星股、中国锂业巨头天齐锂业主动爆雷,公司18.84亿美元(约合人民币124.4亿元)并购贷款于2020年11月底到期,占公司最近一期经审计净资产的179.35%,该笔贷款存在无法及时、足额偿付导致违约的可能性。

公司称,今年已暂停2020年内到期的部分并购贷款利息,累积应付未付的银团并购贷款利息达人民币4.71亿元。

这场在接下来一个月沸沸扬扬的债务风波,始于一场“蛇吞象”式的豪赌。

2018年上半年,一波新能源汽车浪潮尚未褪去,天齐锂业业绩也正蒸蒸日上,2013年营收刚破10亿元,2018年则已达62亿元,市值一度高达780亿元。

正值春风得意,当年5月以40.66亿美元收购全球第二大锂矿供应商SQM公司23.77%股权,企图借势向成为一代锂业巨头进军。这笔交易中,天齐锂业自筹资金7.26亿美元,向银团借款35亿美元,杠杆率高达5倍,还款期限均为2020年11月29日。

力量悬殊的收购背后,天齐锂业看上的是SQM的资源。天齐锂业主要围绕锂矿资源做开发和相关产品的研发和贸易,而SQM拥有全球两大“明珠”之一、世界三大盐湖之一——阿塔卡玛的开采权。收购成功,意味着天齐锂业在全球锂业的地位再上一步。

不过高杠杆式的海外并购,使得天齐锂业从一家地方性的企业变成全球锂业巨头的同时,也必然为其埋下债务隐患。

一方面,野马财经分析称,收购SQM对天齐锂业而言并不能业绩并表,只能靠分红形式获利,但是靠分红能否覆盖天齐锂业收购的融资成本还是个未知数。

另一方面,随后锂业市场行情急转而下,2019年开始,锂价格持续走低。签署收购协议时SQM股价还是55美元/股,目前其股价已跌至47.82美元/股,远远低于天齐锂业的收购价65美元/股,缩水明显,大幅度举债收购的隐疾也越发显现。

2018年,天齐锂业的资产负债率从2017年的40.39%猛增至73.26%,到2019年三季度继续攀升至75.23%。2019年12月以来,穆迪将天齐锂业的公司家族评级由“Ba3”下调至“B1”,再由“B1”下调至“B2”,评级展望持续为负面。

短期流动性压力更为紧迫。数据显示,截止至2019年三季度,天齐锂业有高达336.93亿元的有息负债,其中一年内需要偿还的短期负债高达31亿元,而彼时现金及现金等价物余额仅为11.30亿元。其流动比率及速动比率分别下降至0.68及0.50。

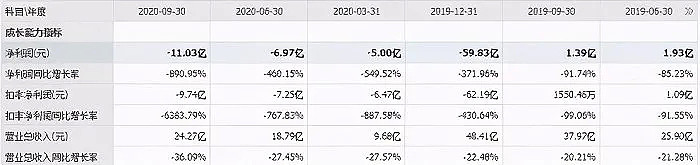

10月19日,天齐锂业发布的三季报显示,今年前三季度公司营收为24.27亿元,同比下跌36.09%;净利润为亏损11.03亿元同比降幅890.95%。

同时,公司预计2020年全年净利润为亏损13.6亿元到22.7亿元。目前的天齐锂业市值400多亿元,较顶峰时期已近乎腰斩。

02

绝地反击 发生了什么?

1)引入IGO战投 14亿美元融资从天而降

然而昨晚随着一纸公告,事情陡然迎来生机。

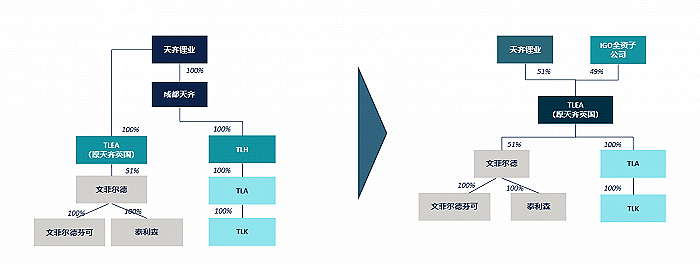

12月8日晚间天齐锂业公告称,其全资子公司TLEA拟以增资扩股的方式引入战略投资者澳大利亚上市公司IGO,IGO的全资子公司以现金方式出资14亿美元认缴TLEA新增注册资本3.04亿美元(获得TLEA49%的股份)。

这个TLEA 需要先进行内部重组。据披露,天齐锂业准备将TLEA税务居民身份自英国迁移至澳大利亚,并加入澳洲合并纳税集团,再将TLA(2.4万吨氢氧化锂工厂项目)100%股权纳入TLEA旗下。

简单来说,就是把天齐锂业在澳洲的矿产(51%的泰利森股权)和投资的氢氧化锂项目一起打个包,再引入战略投资者IGO。

根据公告,泰利森所产锂精矿优先满足天齐及TLA公司的锂盐生产,IGO无优先购买权。同时分析师表示,由于控股股东没有变,此前雅宝手里的优先权也可能毫无作用。目前泰利森剩余49%的股份由美国矿业巨头雅保持有。

泰利森的Greenbushes锂矿是天齐锂业绝对的核心资产。这是目前世界上正开采的储量最大、品质最好的锂辉石矿,也是全球生产运营成本最低的锂精矿之一。2012年,天齐锂业耗资38.76亿元收购了格林布什矿所属公司泰利森51%的股权,一跃成为全球排名前三的锂业巨头并坐稳我国第一的位置。

拿到资金的同时,也保住了对泰利森的控制权,可谓妙绝。但TLA氢氧化锂项目是天齐锂业最为重要的产能扩建项目之一,已经耗费其多年心血,界面新闻分析师认为,天齐交出TLK 49%的股权或也是无奈之举。

直观来看,交易前后股权结构变化如下:

上海证券报表示,方案仍有先决条件:一是完成TLEA的股权及资产的架构;二是获得银团的支持;三是澳大利亚政府的审批;四是天齐锂业实控人蒋卫平提供1.17亿元的无担保贷款;五是无法院或监管机构阻止该行为。

目前,IGO方面尚未就此交易发出公告。

2)银团松口 债务展期

有了这份战投,天齐锂业终于有钱拿来还贷了,债务问题一时间得到了强有力的缓和。

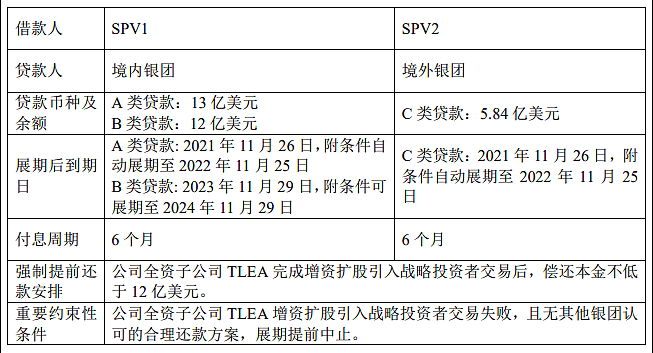

公告显示,TLEA本次增资所获资金拟主要用于偿付其就下述内部重组所欠公司全资子公司款项,公司全资子公司将以此用于偿还银团并购贷款本金12亿美元及相关利息,剩余部分资金将预留在TLEA作为其子公司TLK所属奎纳纳氢氧化锂工厂运营和调试补充资金。

天齐锂业所欠资金的主要贷款方即银团方面,也突然对天齐有了信心。天齐锂业同日披露,已于12月7日收到银团代理行签发的《条款清单》(Term Sheet),双方应于2020年12月28日前签署《修改及重述的贷款协议》(ARA),对其子公司合计30.84亿美元贷款进行展期。

核心条款包括且不限于:

(1)拟将A类贷款和C类贷款合计18.84亿美元债务偿还期限展期至2021年11月26日,在公司全资子公司TLEA完成增资扩股引入战略投资者,且通过该交易偿还A类和C类贷款本金不低于12亿美元等情形下,该期限可自动延长至2022年11月25日,付息周期均调整为6个月;

(2)将B类贷款12亿美元的到期日延长至2023年11月29日,在满足一定条件的前提下,经银团同意可以将到期日延长至2024年11月29日。

与此同时,天齐锂业澳洲氢氧化锂项目的建设也能得到推进。泰利森目前拥有15万吨技术级、120万化学级产能,规划2023年技术级产能扩产至180万吨/年,同时TLA“年产2.4万吨电池级单水氢氧化锂项目”计划于2022年第四季度达产。

截止今年上半年,天齐锂业持有的SQM股权价值为251亿元,在扣除18.84亿美元贷款后(此前合计贷款为30.84亿美元,此次引入战投预计偿还12亿美元)为128亿元。而TLEA剩余51%股权价值约为95亿。因此,在扣除天齐锂业两大核心资产SQM股权及TLEA股权后,天齐锂业剩余资产估值约为200亿元,主要为其在国内的一些资产。

03

丢掉TLEA 49%股权后

天齐还剩下什么?

目前天齐锂业市值为436亿元。截止今年上半年,天齐锂业持有的SQM股权价值为251亿元,在扣除18.84亿美元贷款后(此前合计贷款为30.84亿美元,此次引入战投预计偿还12亿美元)为128亿元。而TLEA剩余51%股权价值约为95亿。

根据界面新闻估算,在扣除天齐锂业两大核心资产SQM股权及TLEA股权后,天齐锂业剩余资产估值约为200亿元,主要为其在国内的一些资产。这些资产是否值200亿元,恐怕还需要时间的检验。

04

天齐断臂 IGO得到什么好处?

根据天齐锂业公告,此次交易之后,IGO方面持有TLEA注册资本的49%。公开资料显示,IGO是一家在澳大利亚证券交易所上市的采矿和勘探公司,主要以开发镍、铜、钴等有色金属为主。

和天齐锂业此轮危机来源于过度加杠杆类似,此次IGO也加足了杠杆。据界面新闻统计,截止今年上半年,IGO资产合计为111.57亿元,所有者权益合计仅为93.7亿元。对于IGO来说,14亿美元(约91.39亿元)的投资,占其所有者权益的97.53%。

需要指出的是,在IGO此次14亿美元投资中,仅有1亿美元为其自有资金,其他13亿美元主要来源为融资,包括在澳洲证券交易所通过定增或配股等方式进行的股权融资以及向银行进行的债务融资。

界面表示,之所以加一倍杠杆也要拿下天齐锂业相关股权,是因为此次出让的资产TLEA是天齐锂业的两块核心资产之一,另一块资产则是此次债务问题的“始作俑者”SQM。此外,出让的TLK49%股权也是天齐锂业的优质资产之一。

不过也有分析师质疑,以泰利森目前的估值,IGO花14亿美元天价换得在TLEA层面就做一个乖乖的财务投资者,大政方针还都是天齐把控,“自己连货也不要,就默默的给蒋老板贡献资金”,目前来看实在可能有些不值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64