毛利率超70%,牙科界“爱美客”来了?

如果你在网络上搜索“拔丝尔晴”,会看到很多类似的截图——演员的上下牙之间“拔丝”了。

来源:《延禧攻略》

这个梗来自两年前红极一时的宫斗剧《延禧攻略》。

甚至有牙科医生称这部剧为《整牙攻略》,除了尔晴外,张嘉倪饰演的顺嫔也出现了类似的“拔丝”现象,引得网友一瞬间都出来高喊“我变拔丝尔晴了”。

这里所谓的“拔丝”,其实是牙齿矫正的皮筋,皮筋挂在上下两颗或者数颗牙之间,张嘴的时候皮筋被拉长,就会产生“拔丝”的效果。

牙齿矫正(正畸)近年来在国内大有火爆之势,根据灼识咨询数据,中国正畸案例数目已经由2015年的160万例增长值2020年的310万例,复合增速达13.4%,并预计将在2030年达到950万例。

提及牙齿矫正,除了传统的“钢牙”之外,你首先想到的可能是“隐适美”——一个隐形正畸品牌,它已经几乎成为隐形正畸的代名词。

“隐适美”是源自于美股上市公司阿莱技术公司旗下的品牌,目前是正畸市场的双寡头之一。

自从2001年上市以来,公司股价已经一路从IPO时的13美元最高涨至647美元,涨幅高达50倍,最新股价回落至590.15元,PE估值约为24倍。

而双寡头中的另外一家则是来自上海的时代天使科技公司,刚于今年5月16日获得港交所聆讯,将成为在港上市的“正畸第一股”。

来源:公司官网

时代天使能否复制“隐适美”的50倍神话?

我们可以去它的历史中寻找答案。

01

口腔世家与高瓴资本

1、出钱买技术

上世纪90年代,美国的阿莱技术公司率先开发出用透明牙套取代合金矫正器的技术。

与传统的钢牙套相比,透明牙套舒适、方便、美观,这一技术随即在美国占领市场,并在2001年成功登陆纳斯达克。

美国市场的成功启发了当时清华大学机械系教授颜永年和首都医科大学口腔学院院长王邦康。

颜永年被誉为“中国3D打印第一人”,当时已经年过60的他和王邦康开始合力研发无托槽隐形正畸技术,但2年后就出现了资金不足的情况。

这一消息被李华敏的父亲李世俊得知。

作为南宁天使口腔病防治医院的创始人、曾经参与组建过中国牙防基金会的元老,李世俊非常看好隐形正畸市场的商业前景,于是立刻决定用200万元买断这项技术,并投入500万元与颜、王二人共同组建北京时代天使生物科技有限公司。

一方出钱,一方出技术,双方各占50%股权,在李世俊、李华敏父女的支持下,研发得以继续。

2003-2006年,时代天使始终在实验、研发、临床试验等工作中艰难进行。

一直到2006年夏天,时代天使才终于获得《医疗器械注册证》,并正式推出首款隐形矫治器产品。

2、绝望中南下

但是对当时的中国市场来说,隐形正畸技术太新潮了,时代天使也太陌生了,市场推广持续受阻。

而另一方面,技术研发还要高额投入,启动资金很快用完,于是李华敏开始从父亲的口腔医院拿钱来维持运转。

时代天使变成时代无底洞,技术骨干颜、王等人相继退出,李华敏女承父业开始掌权。

2008年最走投无路的时候,李华敏为了给员工发工资,甚至把自己的房子拿去抵押。

之后,时代天使的研发中心搬迁至无锡,运营中心搬迁至上海。

南下后,时代天使终于获得了资本的关注。

2009-2012年间,时代天使获得两轮合计2000万美元的风投,成功撑过危机期。

但2015年时,时代天使仍旧入不敷出。

李华敏心灰意冷,这时正巧曾在华平投资做医疗健康投资长达11年之久的冯岱想出来自立门户,寻找一个可以长期发展的事业。

华平投资,就是曾在2012年给时代天使投资过1700万美元的机构。

于是,冯岱带着对口腔医疗的看好和热爱,开始陪跑时代天使。

3、松柏投资入主,重获新生

2015年,冯岱拿到高瓴资本的一笔投资,成立了专注口腔产业投资的松柏投资。

据说冯岱与张磊早年就已经交好,因此他们能够在口腔投资上找到共识也不奇怪。

自立门户后的冯岱用6394万美元收购了时代天使全部股权,时代天使的资金之渴终于得以解决。

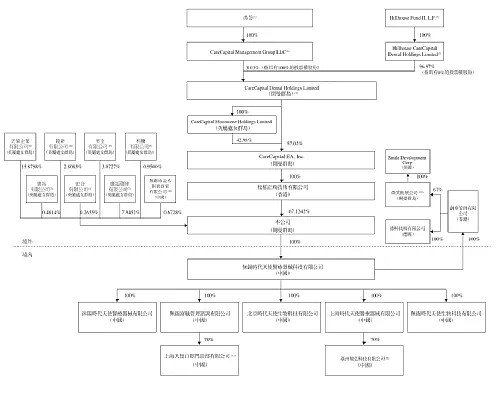

此后为了激励创始团队和员工,松柏投资总计给李华敏和时代天使员工持股平台让渡了32.21%的股份。

招股书显示,在时代天使IPO前,松柏投资持有时代天使67.12%股份,为公司控股股东。

其中,冯岱为松柏投资集团董事总经理、时代天使集团董事会主席;李华敏则担任公司首席执行官,间接持有公司15.87%的股权。

来源:招股书

并购时代天使后,冯岱通过松柏投资在口腔上中下游产业链进行了全面布局,包括上游的种植体、生物再生、口内扫描仪,再到中游的诊所管理软件及分销服务,及下游的口腔医院及诊所,均有所投资。

时代天使则凭借股东全产业链投资上的优势,快速打入行业下游,终于成就了国内最大正畸龙头。

02

隐形矫治赛道增长迅猛,被双寡头垄断

1、“银牙”生意已超千亿元,相比美国仍差距显著

“金眼银牙铜骨头”可谓是医疗健康赛道投资的三剑客,眼科、牙科、骨科一同被视为绝无仅有的好生意。

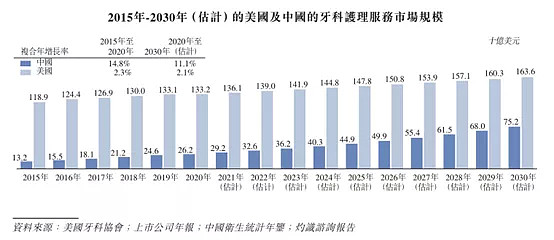

根据灼识咨询报告,我国牙科护理服务市场由2015年的132亿美元增长至2019年的246亿美元,年复合增长率16.9%,并且有望于2030年达到752亿美元,预计年复合增长率约为10.7%。

中国牙科服务市场虽大,但与美国市场相比,可开拓潜力仍然巨大。

根据灼识咨询数据,2015年美国牙科护理市场是中国的9倍,2020年缩小至5.1倍,预计2030年将进一步缩小至2.2倍。

就每次诊治花费而言,2015年美国人均每次诊治花费为695.9美元,是中国人均每次诊治费用的7.4倍,2020年这一差距已经缩小至5倍,预计2030年有望继续缩小至2.8倍。

2、

正畸市场迅速增长,国内患病率高,但隐形矫治渗透率仍远低于美国

牙科护理服务市场包括牙科修复与美学、正畸与其他牙科服务,其中前两者的市场最大,分别占牙科护理服务市场规模的45.7%和39.4%。

所谓正畸,是指牙科下对错颌畸形进行诊断、预防及矫正,正畸治疗是指持续对牙齿朝特定方向施加轻柔外力,使牙齿移动到最佳位置。

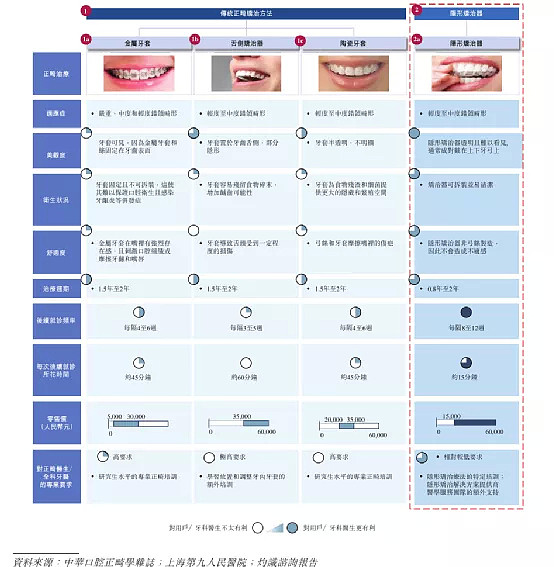

正畸治疗有两种方法,包括传统正畸疗法和隐形矫治疗法。

传统疗法采用金属牙套、舌侧矫治器、陶瓷牙套等。

传统疗法的限制较多,除了不美观外,还会引起口腔不适、口腔不卫生、需要调整和更换弓丝费时等。

而隐形矫治疗法则采用定制生产的隐形可摘矫治器,更美观、更舒适、可摘取、减少复诊时间,同时,这种方案对牙科医生也更友好,易于采用。

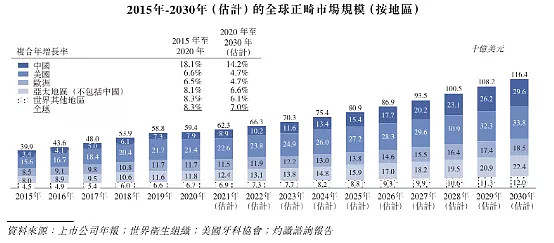

以零售销售收入为指标衡量,中国正畸市场已经由2015年的34亿美元增长至2020年的79亿美元,复合增速达18.1%,并有望于2030年达到296亿美元,2020-2030年的复合增速预计为14.2%。

随着人们对口腔健康、美学意识及可承受能力的不断提高,2010年前后国内引入隐形矫治器以来,正畸市场受到显著刺激,迎来快速发展阶段。

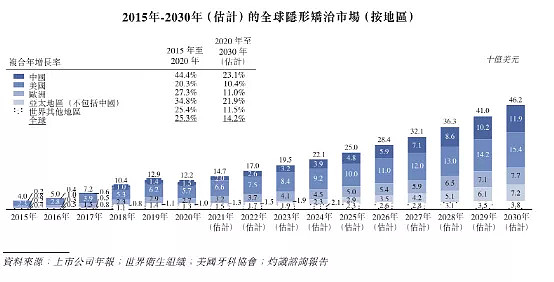

其中隐形矫治全球市场从2015年的40亿美元增长至2020年的122亿美元,复合增速超过整体正畸市场增速,达25.3%,2030年市场有望增至462亿美元。

其中,中国隐形矫治市场在2019年成为全球第二大市场,规模从2015年的2亿美元增至2020年的15亿美元,复合增速为44.4%,预计2030年市场将达到119亿美元,2020-2030年增速预计为23.1%。

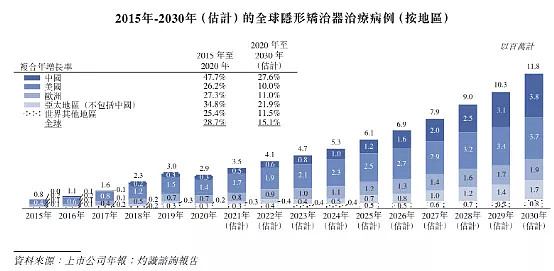

案例角度,中国的隐形矫治正畸案例由2015年的4.78万例增长至2020年的33.55万例,复合增速为47.7%,预计2030年市场将达380万例,复合增速预计为27.6%。

隐形矫治市场在整体正畸市场中的比例已经由2015年的5.9%增长至19.0%,预计2030年将达到40.2%。

中国和美国的错颌畸形整体患病率分别为74%和73%,中国略高于美国1个百分点,但复杂型案例(第二级和第三极)的国内患病率达到49%,美国仅为23%。

与患病率形成对比的是救治率,国内2020年310万接受治疗的病例中只有11%使用隐形矫治,而美国440万接受治疗的病例中有31.9%使用隐形矫治。

目前隐形矫治国内的渗透率还远远不足。

3、

隐形矫治的双寡头格局

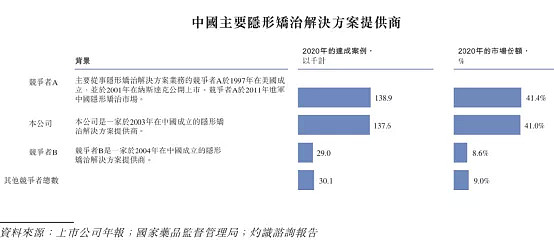

在隐形矫治解决方案领域,目前已经形成显著的双寡头格局。

按照达成案例计算,两大市场参与者的合计市场份额高达82.4%,其中时代天使的市场份额约为41%,排名第二,略低于排名第一的隐适美0.4个百分点。

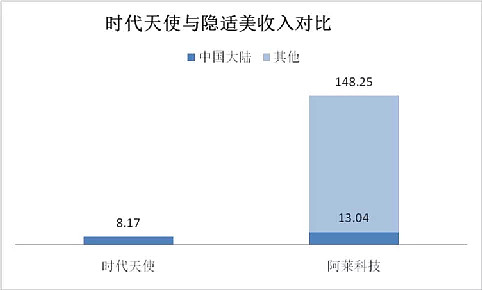

以收入规模计算,2020年时代天使科技公司收入为8.17亿元,几乎全部来自中国大陆;隐适美所属公司总收入为161.29亿人民币,其中13.04亿元收入来自中国大陆。

虽然在国内的达成案例数接近,但收入上时代天使与隐适美仍然存在差距。

来源:招股书、公司年报

隐形正畸作为一种长期治疗方案,一般来说需耗时0.8-2年左右,中途如果更换治疗方案及品牌会给用户造成治疗延迟及费用问题,因此消费者选择产品时通常较为谨慎。

这种特性为隐形正畸领域新品牌的进入带来不小的压力,因此行业马太效应显著,头部企业除了市占率高之外,往往还拥有较高的利润。

03

毛利率超70%的牙科界“爱美客”

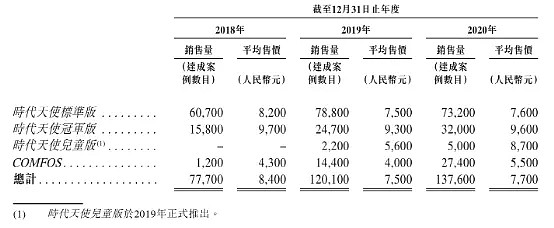

依托多年的技术能力,时代天使目前上市的隐形正畸产品主要包含四款,包括时代天使标准、时代天使冠军版、时代天使儿童版及COMFOS。其中,标准版贡献了主要收入,但随着时间的推移,冠军版及COMFOS的达成案例占比正在逐年增加。

来源:招股书

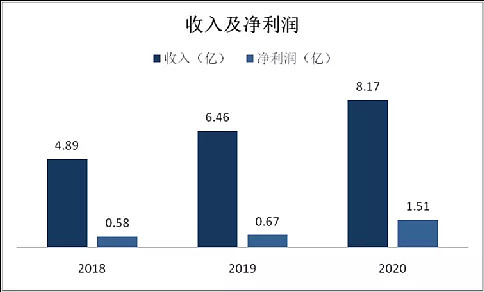

根据招股书,公司产品的平均售价2018年为8400元,2019年为7500元,2020年为7700元,达成销量则逐年攀升,从7.77万例逐渐增长至2020年的13.76万例。

与此同时,2018年至2020年,公司营业收入从4.89亿元增至8.17亿元,净利润从5820万元,增至1.51亿元。

其中2020年,在收入同比增幅为26.47%的情况下,公司净利润同比增幅高达122.1%。

来源:招股书

净利润高速增长的背后,是公司不俗的赚钱能力。

1、

成本端控制出色

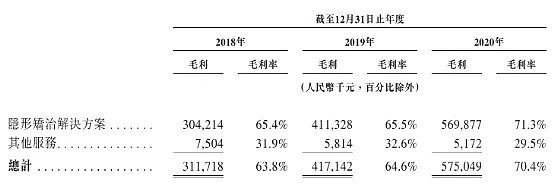

2018-2020年,时代天使的毛利率分别为63.8%、64.6%及70.4%,毛利率正在逐年攀升中。

来源:招股书

竞争对手隐适美2020年的毛利率为71.3%,比时代天使高了到1个百分点。

虽然相比毛利率超过90%的爱美客,70%+的毛利率不稀奇,但相比其他赛道,这样的毛利率确实算是一个暴利赛道。

隐形正畸的诊疗流程通常是:患者前往公立医院或者牙科诊所,牙科医生使用口腔激光扫描仪对全牙进行扫描,随后将数据上传正畸平台,平台通过AI算法进行排牙设计,制定出定制化的矫治方案,并通过3D打印出隐形矫正器,最后由牙科医生在拿到透明牙套后指导患者佩戴。

因此产品背后的数字化操作系统和3D打印是治疗的关键所在。

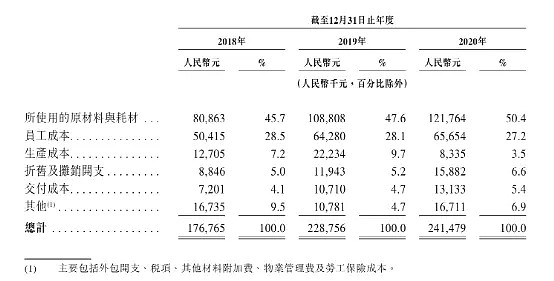

据招股书介绍,公司的成本构成中的50%为原材料及耗材成本,其余为员工成本、生产成本、折旧等。

来源:招股书

目前公司在生产流程中采用了3D打印技术,随着收入规模的扩大及3D打印机单位租赁成本降低、自动化生产线等应用,不仅耗材成本降低,员工成本也相对更为节省。

2、

对产品拥有定价权

成本端依赖自动化水平控制较好外,对产品的定价权是毛利率高企的另一个原因。

竞争对手隐适美产品的价格虽然在官方渠道未披露(每个案例所需价格不同),但根据牙科医生及网友反馈的数据,通常情况下,进口隐适美的参考价在4万元到6万元不等。

而招股书介绍,时代天使旗下四款产品治疗期间的建议零售价格分别为3.2万元、4万元、2.6万元及2.4万元。

采用时代天使矫正器的方案一般会比采用隐适美的方案便宜1到2万元人民币。

相比进口的隐适美,时代天使具有天然的成本优势。

此外,在高消费赛道、且价格明显低一个档次的情况下,公司对旗下的超低价产品拥有定价权,能够在整体仍旧维持价格优势的前提下,保持高毛利率。

虽然相对高价的标准版及冠军版的价格有所下滑,但时代天使的低价产品——儿童版及定位于年轻人的COMFOS售价正在逐年走高,与此同时仍维持了产品销量的大幅度上涨。

2020年,公司儿童版隐形矫治器平均售价从上年的5600元/例增至8700元/例,增幅高达55.36%,高于COMFOS隐形矫治器37.5%的同比涨幅,位居公司同期产品涨价首位。

04

私人诊所为主要渠道,医生资源是关键

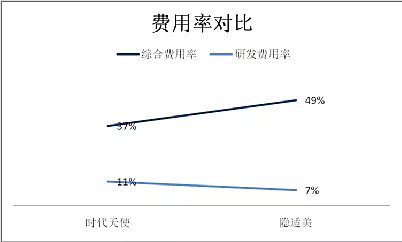

据招股书数据,时代天使2020年销售费用率为18%,加上其他行政开支,总费用率为37%,但研发费用率仅为11%,这不免引发大家对公司核心竞争力的担忧,但通过对比隐适美的数据或可见端倪。

两家的毛利率都在70%上下,净利率都在20%上下(除2020年隐适美由于税收原因较为特殊外),通过对比费用率可见,隐适美的综合费用率同样远远高于研发费用率,时代天使的研发费用率和隐适美相比还略高一筹。

所以,在初期的产品成功研发之后,后续在研发上的投入不需过高,是正畸行业的一个特点。

来源:招股书、公司年报

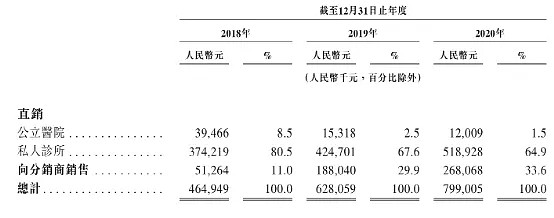

那么,在牙科这个看重品牌与质量的领域,时代天使是如何打开一片天的?由于国内的正畸治疗并未纳入公共保险计划,因此自费是做正畸治疗的唯一付款选择。

在自费的背景下,私人诊所成为了时代天使的最大客户和最主要收入来源。

2018-2020年,公司来自私人诊所的销售占比分别为80.5%、67.6%和64.9%,虽然占比在逐年下降,但仍是公司最主要的收入来源。

同时,公立医院的销售占比已经缩减至1.5%。

来源:招股书

在与私人诊所合作中,产品质量上佳的基础之上,与医生保持良好合作、互相信任的关系是重中之重。

2017年以来,公司与加利福尼亚大学洛杉矶分校的牙科研究服务中心合作,为牙科医生提供数字化正畸方面的正畸认证培训项目,服务过的牙科医生数量从2018年的11500名增长至2020年的19900位,增长73%。

此外,公司也与中国牙病防治基金会合作,培养正畸牙科医生。

通过各种渠道合作、培养机制,时代天使得以掌握医生资源,形成长期合作与信任关系,可能是公司目前的最重要壁垒。技术固然重要,但背靠大树好乘凉更是关键。

前文曾经提及,时代天使的控股股东为松柏投资,而松柏投资又是背靠高瓴投资的一家专业口腔医学投资机构。

松柏投资旗下有牙科行业的若干其他公司,从上游到下游,包括牙科诊所、牙科器械制造商与医疗设备分销商等,这些布局不仅不会与时代天使的业务形成冲突,而且会为时代天使的业务提供关键资源。

但目前,时代天使已经将一部分产品交由分销商进行销售,并在推出新产品初期给予分销商较大折扣,近三年目前分销商的收入占比逐步走高,目前已经达到33.6%。

后续对于分销商的管理,会不会成为时代天使需要解决的新问题,需要重点关注。

作为一家国内公司,在国内尚且与隐适美争夺,那么如果打出海战呢?

据招股书,公司目前仅通过分销商实现了占比0.5%的销售额。

因此在成功上市后,时代天使能否将自己掌握的医疗资源复用,并实现更大范围的国产替代、走出国门,成为真正影响世界的正畸品牌,还是一个未知数。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64