摆脱危机、利润激增,价格“上天”的银行股还能入场吗?

银行的业绩表现,历来被视为宏观经济的风向标。

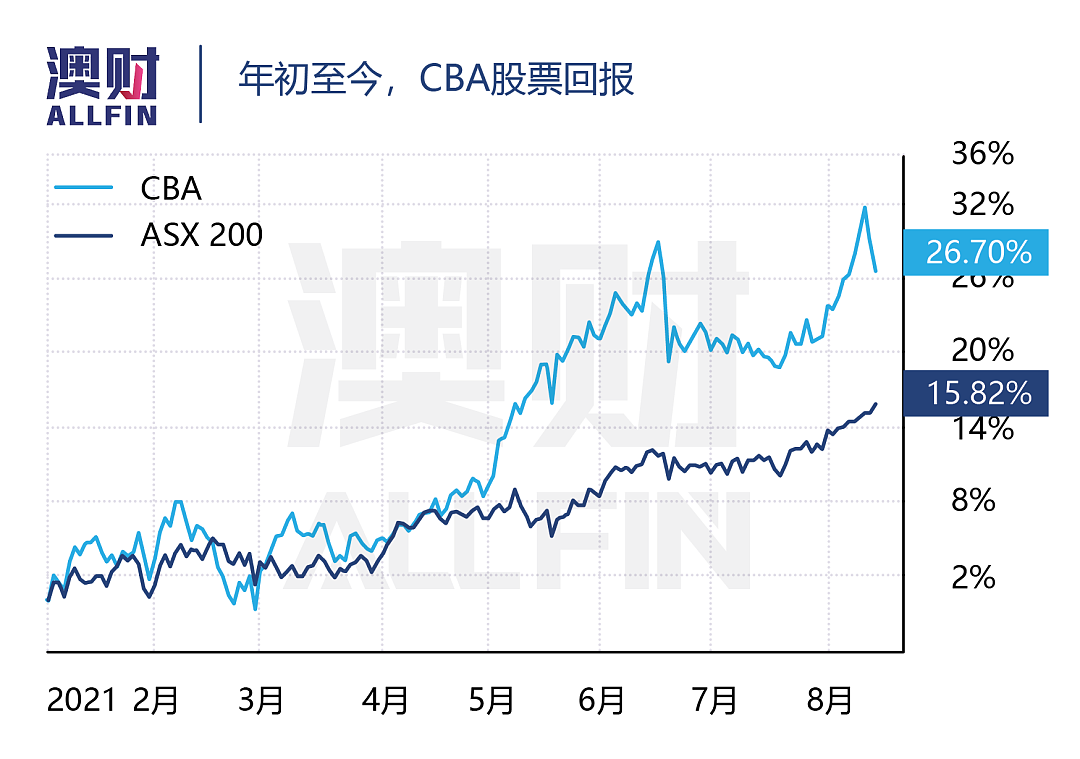

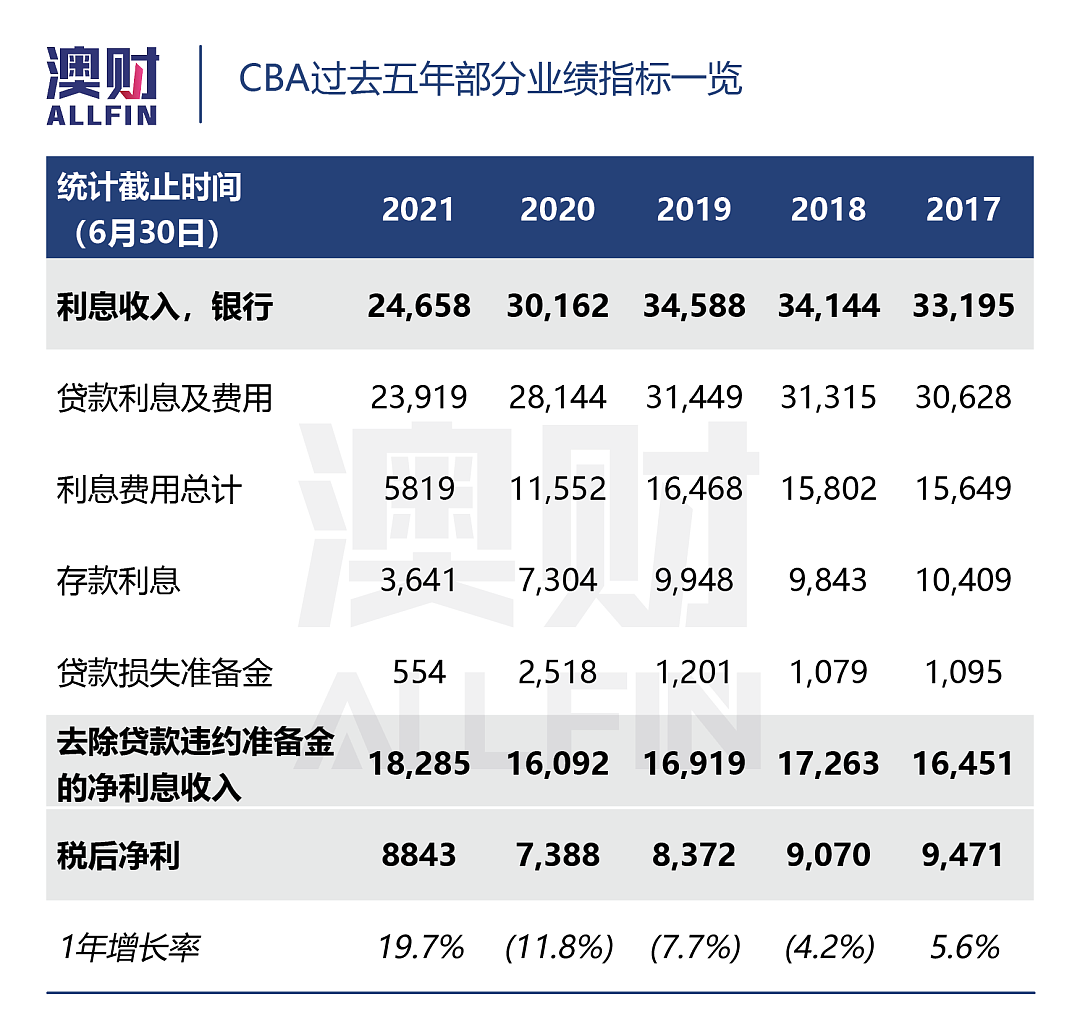

上周三,澳洲四大银行的龙头——联邦银行(ASX:CBA)发布了21财年全年财报。正如公司股价进入2021年以后的强势反弹一样,公司本次财报数据也十分亮眼。全年税后净利润(NPAT)达到88.4亿澳元,同比增长19.7%;下半年每股派息2澳元,全年派息3.5澳元,同比增长17%。

值得注意的是,公司的净利润增速上次达到19%还是在刚刚摆脱全球经济危机的2010年,而从2015年开始,公司的净利润增速就再也没有超过6%。本次强劲的净利润增速也说明随着经济的企稳,银行已经基本摆脱了新冠危机。

延期贷款账户数的减少和违约水平的改善证明事实也确实如此。

截至7月31日,联邦银行延期还款的房屋贷款数量为6800户,远低于去年峰值时期的15.8万户,延期账户占比也从去年7月31日的8%降至目前的0.4%。商业贷款方面,延期还款从峰值8.3万笔骤降至目前的仅240笔,占比更是从之前的15%下降到不足0.1%。

违约方面,21财年的贷款损失支出为5.54亿澳元,同比下降了78%,甚至相比19年同期下降了54%;而贷款损失率从2020财年的33个基点降至 7个基点。

那么面对如此出色的财报数字,以及不断创新高的股价,投资者又该如何操作呢?接下来,笔者将结合以下3个方面,给您带来一些投资思路。

1. 剥离非核心资产,专注主营业务是银行业的大趋势

如果最近几年对四大银行的动向稍加留意,就会发现相比于之前通过不断的兼并收购变得“大而全”,“剥离非核心资产”才是四大银行过去两年的主旋律。特别是在经历“皇家委员会”的调查之后,四大银行的资产剥离开始加速,最为代表的就是针对旗下财富管理和人寿保险业务的剥离。

四大银行剥离财富管理业务

早在17年10月,ANZ就与IOOF签订了一份销售协议,以约9.50亿澳元的价格出售其财富管理部门OnePath Pensions;

19年3月, Westpac将旗下财富管理部门BT的部分财务咨询业务卖给了Viridian Financial Group;而就在今年5月,Westpac又聘请Margan Stanley为包括Panorama平台在内的剩余财富管理业务寻找买家;

20年5月,CBA宣布以17亿澳元的价格,将旗下财富管理部Colonial First State (CFS) 55%的股权出售给私募巨头KKR;

20年8月31日,NAB宣布将旗下财富管理业务MLC Limited以14.4亿澳元的价格出售给IOOF。

四大银行剥离保险业务

19年6月,ANZ就将旗下的人寿保险公司——OnePath Life出售给Zurich;

20年12月,NAB以2.9亿纽币的价格出售了旗下的新西兰保险公司——BNZ life;

21年6月,CBA宣布将旗下保险公司——CommInsure General Insurance出售给Hollard Group

21年8月9日,Westpac宣布以6.6亿美元的价格将旗下寿险业务出售给日本的第一生命保险公司。

而在剥离非业务的同时,四大银行也更加专注于核心业务——放贷。以CBA为例,21财年,银行的贷款利息收入已经占到了公司总收入的97%,远高于过去10年的平均值(约90%)。

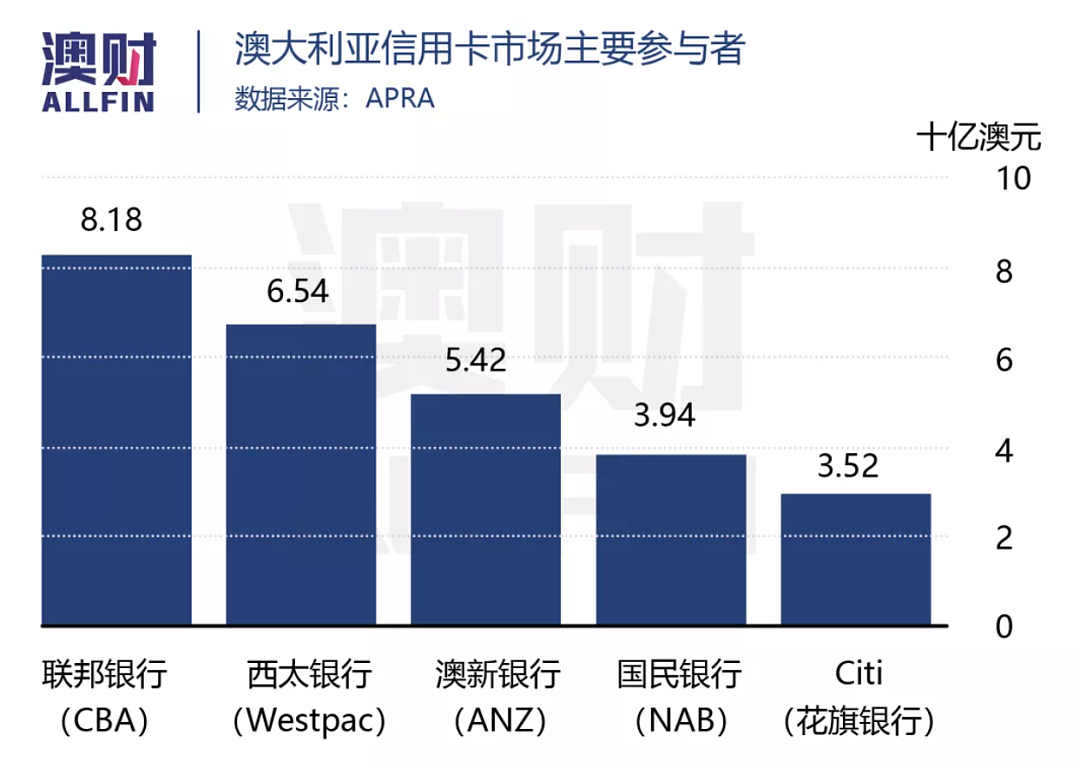

在业务拓展方面,以NAB为例,上周一, NAB宣布将以12亿澳元的价格收购花旗集团在澳洲的全部零售银行业务,具体包括43亿澳元的无抵押个人贷款资产,79亿澳元的住宅抵押贷款和约90亿澳元的存款。考虑到Citi目前是澳洲本地的第五大信用卡发行商,如果本次收购最终获得澳大利亚竞争与消费委员会(ACCC)批准, 那么就意味着澳洲90%以上的信用卡业务将占据在四大银行手中。

而在另外两项主要信贷领域,统计数据库平台Statista的数据显示,四大银行的住房贷款市场份额已经达到75%,而贷款公司FAST的报告则显示,四大银行的商业贷款市场份额也从18年12月的60%回升到65%。

回首过去几年,“大而全”模式下的四大银行,业务间并没有体现过多的“协同效应”,而在剥离了非核心资产后,银行可以通过专注主营业务,提升业务效率。对于投资者而言,其作为“银行股”的标的属性也更加纯粹。

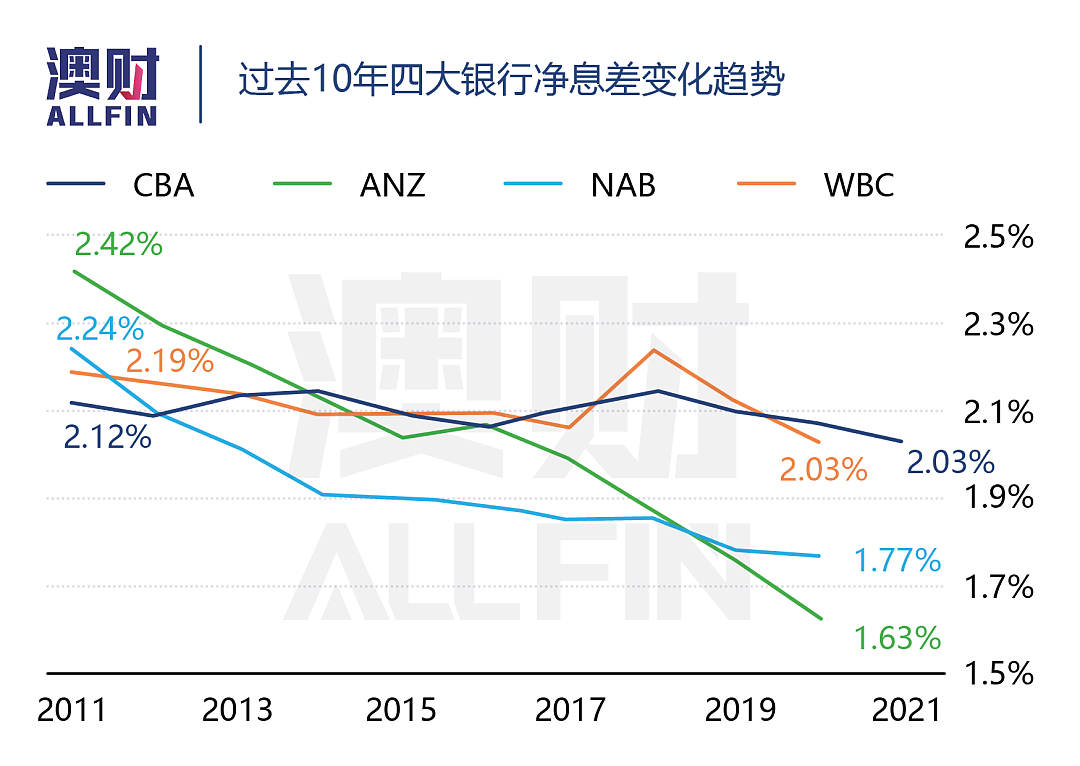

2. 长期低息环境不利于银行盈利,未来发展或依托疫苗水平

在考察银行的盈利水平时,净息差(NIM)永远是衡量银行盈利能力的一个关键指标。当央行利率下降时,如果银行的资金成本下降幅度小于其贷款利率,那么净息差将缩小,这会使得银行盈利能力出现下滑。

过去十年,随着澳洲央行的基准利率从4.75%下降到目前的0.1%,四大银行的净息差也均出现不同程度的下降,说明银行的盈利水平确实受到了低息环境的冲击。(相比于NAB和ANZ, Westpac和CBA的息差下降幅度较小,这主要得益于两家银行的住房贷款业务占比高,收入模式更加稳定。)

虽然目前部分地区疫情的持续使得澳洲经济的复苏经历了些许颠簸,但向好的大趋势并没有改变,失业率甚至已经回到了疫情前水平。随着经济的进一步恢复,加息也势必会被央行提上日程,而这将有利于银行盈利水平的恢复。

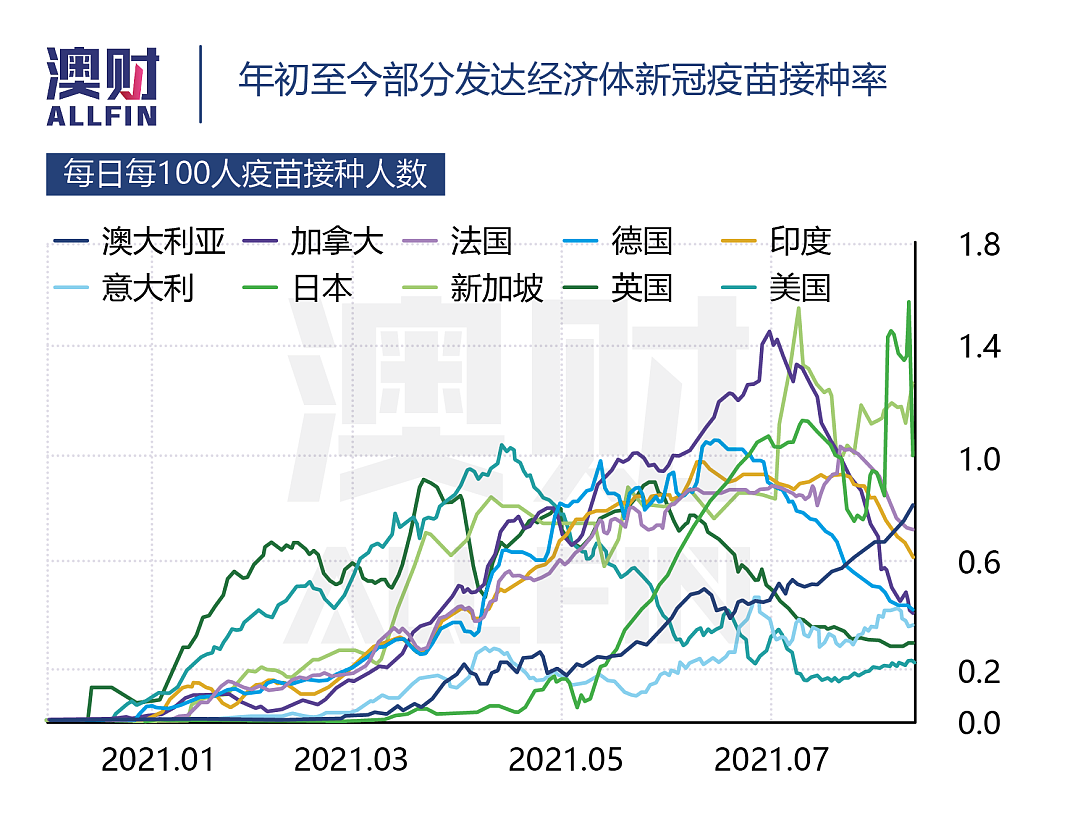

既然银行的盈利水平需要经济的进一步恢复,而部分地区新冠疫情的反复似乎是目前阻碍澳洲经济的复苏的最大绊脚石,那么疫苗的普遍接种或许能扫除经济恢复道路上的障碍。

最近几周,澳洲的疫苗接种速度加快,在世界主要发达经济体中,目前澳洲的每日疫苗接种率仅次于日本和新加坡。根据政府预测,人口中的80%将会在今年12月前完成疫苗接种,届时新冠疫情对国家经济的整体影响将会大幅下滑,这有利于经济的继续恢复。

3. 回购股票是股价继续上扬的动力

随着21年财年年报的公布,CBA还宣布将在今年10月前完成60亿澳元的股票回购,预计占总股本的3.5%以上。对于CBA来说,目前公司的核心资本金水平(CET 1 Level 2)为13.1%,即使完成60亿的股票回购,公司的CET1仍将达到12.1%-12.2%,高于去年同期的11.6%和APRA规定的“10.5%”。无独有偶,NAB和ANZ也在近日分别宣布要回购25亿和15亿澳元的股票。

公司回购股票,通常被认为是企业经营者向市场传递企业经营状况良好、股票价格被低估的一种信号,也被认为是公司发展到了一定水平,市场上的投资机会较少的表现。无论如何解读,有一点可以确定股票回购将会减少公司总股票数量,在盈利水平不变的情况下,可以提高每股净收益,而较高的每股收益通常能够支持较高的股价。因此,以CBA为首的银行股可以继续持有。

写在最后

CBA 21财年财报的亮眼表现,说明银行已经基本走出了新冠的阴霾,也预示着另外3家银行11月份的全年财报也会有不俗表现。

随着资本越来越向主营业务集中,银行“大而精”的商业模式势必要优于原先的“大而全”。同时,虽然本次疫情的局部反弹延缓了经济复苏脚步,但疫苗目前在澳洲的快速普及势必会使经济的复苏重回正轨,这也有利于银行业绩的继续攀升。最后,随着4大银行纷纷开始回购股票,他们的股价也就又有了上升的动力。因此,银行股仍可以长期持有。

对于此时想入手银行股的投资者来说,Westpac也许是一个不错的选择。一来,其目前估值水平相对较低;其次,Westpac目前还没有公布股票回购计划,考虑到其他三家银行已经公布了回购计划,那么Westpac在未来的一段时间也很有可能出台股票回购计划,进而拉升股价。最后,公司的财富管理部门正在寻求出售,考虑到该资产包括的Panorama平台,该部门可能会得到更高的报价,一旦被溢价收购,也会有利于公司股价的未来走势。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64