A2M 昨日进行投资者会议后收盘跌12%

GOMA2M 投资者重要事项总结

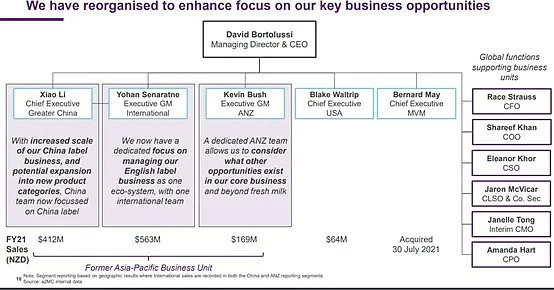

亚太区管理层结构调整

亚太区变为中国区、澳新区、国际区,分别由三位执行官管理,向集团 CEO汇报。

澳新事务负责人:Kevin,市场份额 1.69亿

国际事务负责人:Yohan,市场份额 5.63亿

中国事务负责人:XiaoLi,市场份额 4.12亿

战略布局

2022年重点在供应链整合,重塑差异化品牌特点(A2蛋白)。2023-2024加大对全球市场的业务拓展,深入探究数字营销和电商领域的机会。

中国市场品牌认知度超过 25%

澳洲市场品牌认知度超过 40%

美国市场品牌认知度超过 10%

增加新的新兴市场 1亿销售额

未来市场份额预计:国际业务 >中国业务> 澳新业务 > 美国业务

并购业务及改造计划

2021年 7月,A2M用 2.7亿收购了Mataura公司 75%的股份,该公司的另一个大股东是中国畜牧集团(母公司是中国农业发展集团)。目前预计对 Matura农场业务进行升级,项目花费 1630万。

继续扩招

A2M在 2019年员工数量为 228人,2020年为 319人,预计 2021年结束达到 433人。

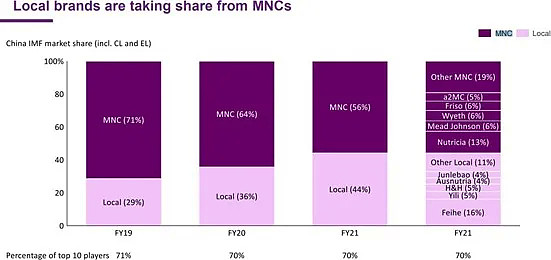

中国本土品牌的冲击

2019年以来,中国本土品牌市场占有率从 29%上升到 44%,A2M在市场中占有率为

5%,第一大国际品牌是雀巢。为 13%。中国国有品牌占有率第一的是飞鹤奶粉,为

16%。

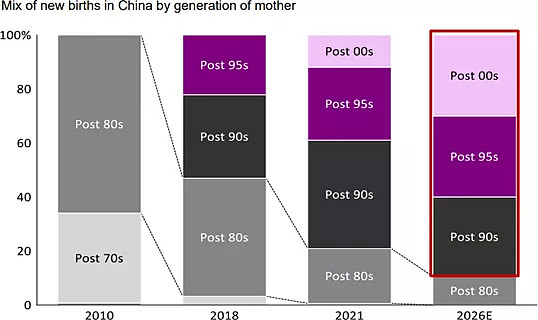

中国消费群体发生变化

90后和 95后成为奶粉市场的核心消费群体。

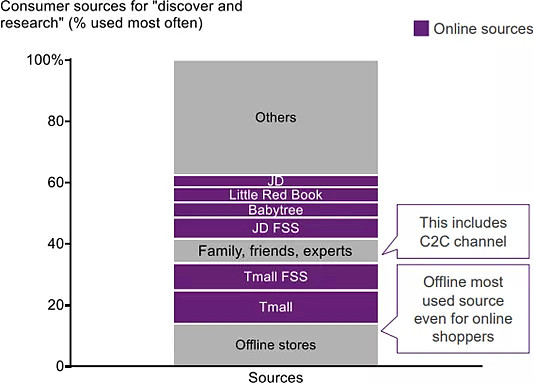

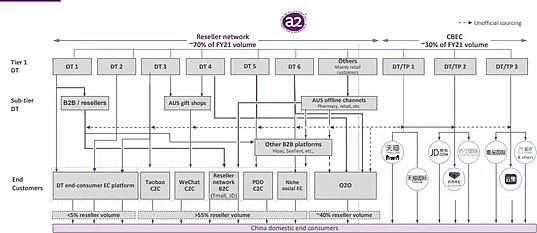

中国销售渠道

京东,小红书,天猫等线上渠道占 A2中国销售比例从 2019年的 24%增加到 2020年的29%。线下销售从 55%降低至 52%。婴幼儿配方奶粉在中国的销量逐年上升,2020年为 3.38亿,2021年预计为 3.9亿。未来会继续推动网红带货等新兴媒体营销方式。打造母婴类的网络意见领袖。

代购占比逐渐降低

A2 目前主要以线上官方旗舰店为销售渠道,天猫,唯品会,苏宁等占据中国市场销售额的 30%多,淘宝和拼多多的 C2C销售也占据了 10%以上。除此之外是线下合作零售店铺,而微信代购只是十多个主要销售渠道中的一个。

韩国市场开始发力

韩国市场销售额每月都在增加,且已经占据到韩国奶粉市场 3%的份额。与此同时,越南,印度尼西亚,马来西亚和新加坡也成为亚洲地区扩张重点市场。

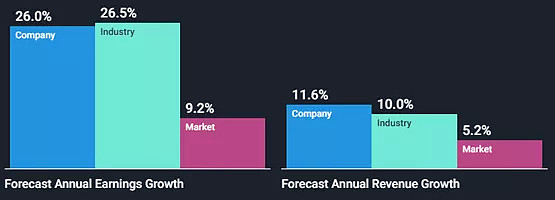

预计集团总销量下滑

未来 5年的营业额增长速率从此前的 26%下降至 11.6%,同行业增长速率从 26.5%降至10%,也普遍下滑。该消息也是本次投资者会议最大利空。

澳新市场基本稳定

澳新市场基本饱和(新鲜奶制品和奶粉),广告投入较低,对公司现金流贡献更加稳定。预计会研发 2-3款新的奶制品进行销售尝试。

美国市场

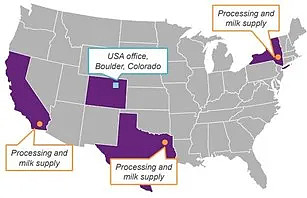

A2希望将美国市场开发好。目前 A2在美国市场占有率几乎忽略不计。疫情前,A2在美国市场增长率每年超过 100%,而 2021年受疫情影响,增长率为 0%。目前来自美国的净利润约为7000万。美国线下有 25800家店铺来销售 A2的产品,遍布全美。

A2 在美国同多家公司合作,包括研发新的产品:巧克力牛奶。本土化合作以及本土化加工销售,满足北美市场需求。此外新建 3家供应链中心(橙色部分),满足全美需求。

Q&A 环节

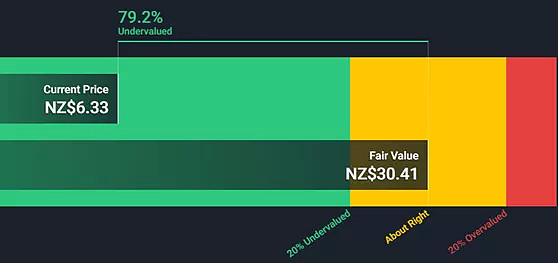

约 17家投资机构问询,80%的问题涉及到中国业务。剩余 20%问题是关于澳新市场和美国市场。其中,对于销售渠道,中国政策,和估值模型的问询较多。按照现金流折现模型估计,股价应该超过 30NZD。

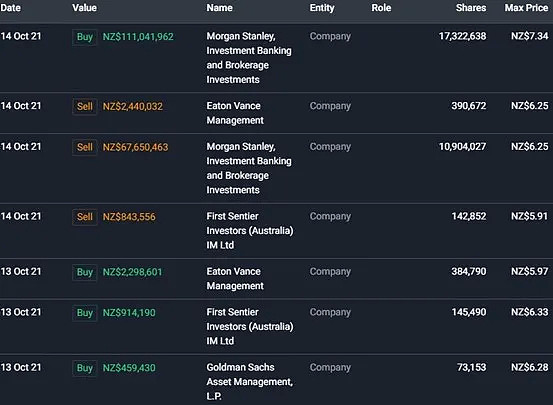

10月买入金额较大的机构是:

摩根斯坦利,买入价格价格在 7纽币左右,日内换手后共计净买入约 600万股。第二

名是高盛,净买入 400万股,价格约为 6.6纽币。

技术图形

长期投资者均线(黑色)在 7-7.25AUD之间,价格未能有效突破。目前价格在区间

5.5-7.25之间盘整。

其他重要信息

1.目前 A2M 允许做空,额度为 10 万股。

可能由于:部分机构空单获利平仓,或认为该价格继续下跌概率降低,因此出现了 10 万股空单额度。

2.A2M 将于 11 月 17 日举行年度股东大会。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64