蔚来应声暴跌10%,灰熊的做空报告说了啥?

6月28日,美国做空机构灰熊(Grizzly Research)发布了一份名为《我们认为蔚来利用“财会游戏”夸大收入和盈利能力来达到目标》的报告,蔚来汽车突遭做空。

报告的核心观点为,蔚来利用未纳入合并报表的关联方——武汉蔚能夸大收入和盈利能力,并指出蔚来2021财年优于预期的盈利中,有至少60%由蔚能贡献。同时,报告披露了蔚来高管的一些隐秘交易及复杂的关系网。

报告发出后,蔚来在隔夜美股交易中跌2.6%,蔚来方面回应称,该报告毫无价值,包含大量错误、未经证实的猜测,但是在周三的港股交易中蔚来依然跌超11%,A股和港股汽车股都大幅走低。

引发市场巨震的做空报告说了什么?做空机构灰熊又是什么来头呢?

首先,我们先展开做空报告的核心内容:

01

蔚来利用蔚能夸大收入和盈利能力

灰熊在报告中提及,正如当年Veleant利用药房运营商Philidor来夸大业绩一样,蔚来可能利用一家未纳入合并报表的关联方夸大收入和盈利能力。而正是由于出色的经营业绩,蔚来汽车获得大量个人投资者的青睐,助推蔚来汽车的股价自2020年以来飙升超450%,成为中国市值最高的电动汽车之一。

灰熊认为,上述提及的未纳入合并报表的关联方就是由蔚来成立的武汉蔚能电池资产有限公司,该公司于2020年成立,但是已经为蔚来汽车创造了数十亿美元的营收。

这种快速增长颇受瞩目,但灰熊表示,就像当年Philidor习惯性地帮助Valean捏造数据一样,自武汉蔚能成立以来,蔚来汽车也出现了不同寻常的超预期增长。

具体来看,在截至2021年9月的九个月内,在蔚能的助力下,蔚来营收和净利润分别被夸大了10%和95%,即营收和净利润分别虚增了26.17亿元人民币和17.77亿元人民币。在蔚来2021财年的盈利中,至少60%由蔚能贡献。

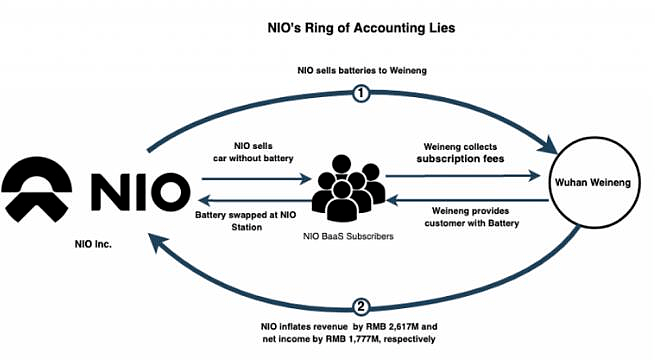

蔚来通过向蔚能出售电池大幅虚增营收和净利润的示意图

通过将收集月度(电池即服务BaaS)订购的负担转交给蔚能,蔚来营收加快增长。蔚能允许蔚来立即确认他们销售电池的收入,而不是在订购期(七年)内逐步来确认营收。

灰熊认为,通过这种安排,蔚来已经通过提前确认七年的收入,从而扩大营收数据。

考虑到蔚能在近期披露了1.9万用户订购电池服务,灰熊怀疑,蔚能截至2021年9月30日是否真有4.0053万块电池库存。经过仔细调查,灰熊认为蔚来向蔚能销售了多达21053块电池(价值约11.47亿元人民币)来增加其数量。在2021年四季度,这个数字只会变得更糟,经过估算,蔚来所供应的电池又虚增了多达15200块,这种做法对蔚来的盈亏状况影响巨大。

蔚来通过销售远超蔚能要求的电池,在截止2021年9月的九个月内,蔚来的净亏损应高出95%。

自2020年第四季度以来,蔚来净收入超出平均预期33%,收入超出平均预期5%。对于蔚来在2021年财年的表现,华尔街预计其在该财年将亏损59.47亿美元,但相反的是,蔚来的净亏损为30.07亿美元,和预期少亏损50%(即29.4亿美元)

02

蔚来分拆BaaS业务 “人为”提高业绩

蔚来在中国拥有并经营电池换电站,用户可以在短短几分钟内将电池更换为新的、充满电的电池组。

特斯拉此前曾在2013年提出类似的想法,但由于营销、技术和财务等原因,后来完全放弃了该计划。

然而灰熊表示,蔚来却神秘地把一个不合适的业务类型,转变成一个有前景的发展方向。自2020年四季度以来,蔚来的换电站已从172个扩展到981个,秘诀是什么?

蔚来在其电池更换业务的基础上,推出了“电池即服务(BaaS)”,让客户可以选择购买一辆没有电池的汽车,这使得汽车的总价格至少降低了7万元人民币,并有望提高电动汽车的普及率。

灰熊提及曾困惑于蔚来分拆BaaS业务的举动,但根据调查得知,蔚来选择分拆蔚能,从而人为提高其换电业务和整体业绩。

根据蔚来的文件,蔚能是拥有BaaS业务中所使用电池的实体,并负责管理订购。因此,当用户订购BaaS程序时,蔚能是所有订购款项的接收方。而蔚能从哪里获得所提供的电池?灰熊认为,只有蔚来。

蔚来曾经表示:

在BaaS下,我们将电池出售给武汉蔚能电池资产有限公司,即电池资产公司,而用户向电池资产公司订购电池的使用权。

自蔚能电池于2020年8月成立以来,蔚来便发现它是一个可靠且不断增长的收入来源。 在2020年运营的仅四个月内,蔚来对蔚能的销售额就达到了2.9亿元。在2021年,归属于该实体的收入进一步激增至41.4亿元人民币,占2021年总收入的11%左右。

整体来看,蔚来和蔚能之间的这种安排,在三个方面提供了帮助:

提前数年确认收入,以此支撑估值;

培养一个电池交易方,愿意接受超出需求的电池销量;

将折旧费用从其财务报表中转移。

03

蔚来利用蔚能拉动未来收入

灰熊指出,如果没有蔚能,蔚来将不得不在用户订购期确认订购收入。通常情况下,蔚来需要大约7年时间(经通胀调整后)才能产生全部订购收入,但是有了蔚能,他们就能立即确认收入。

换句话说,蔚来可以将大约7年的经常性收入提前并立即确认,借此人为地推动收入增长,而不产生任何额外的成本。

灰熊表示,如果蔚能不存在,蔚来的财务又会如何?

与蔚来报告的27.96亿元人民币收入相反,蔚来每个月会收到大约1984万元人民币,或者在截至2021年的9个月内大约1.79亿元人民币(2021年约为2.39亿元人民币)。

通过蔚能计划,蔚来已经拉动了超过11.47亿元人民币的收入,但灰熊估计蔚来在这一时期的真实净收入为亏损30.2亿元人民币。

04

蔚来向蔚能超卖电池

灰熊认为,蔚来有意向蔚能过度供应电池。通过计算BaaS网络的电池需求,结果表明蔚来提供的电池数量远远超过合理数量。

根据蔚能电池的ABN招股书,截至2021年9月,蔚能拥有40053块电池。

但截至2021年9月30日,只有19000名用户订购了BaaS服务,这意味着多出了21053块电池。灰熊推断,此举帮助蔚来增加了14.7亿人民币的收入和2.94亿人民币的净收入。

并且按照灰熊的计算,在2021年四季度,蔚来又向蔚能出售了约19000块电池,将其电池库存进一步增加了近50%。

支持者可能表示,蔚能购买过剩电池是为了保证运营平稳,但灰熊认为,电池销售应与用户数量相匹配,并且换电站的低利用率也否定了过剩电池需求的存在。

灰熊表示,对蔚来旗下25个换电站,他们曾每隔2小时观察一次,发现换电站的加权平均利用率仅为39%。

蔚来换电站

05

财会魔术:转移折旧成本

灰熊表示,创立蔚能的另一个好处是,蔚来可以因此节省巨大的折旧成本。

根据蔚来披露的2020年20F,充电&换电基础设施和设备(包括电池)的使用寿命为5年。奇怪的是,蔚来最近将使用寿命改为5-8年,这意味着资产负债表上的电池折旧率约为每年15%。

回顾蔚来在截至2021年9月的9个月内,对蔚能的销售额为28亿元人民币。灰熊认为,这些销售额几乎都是由电池销售构成的。假设这笔收入的利润率为20%,这将意味着蔚来在此期间合计将成本为22.5亿元人民币的资产,从其资产负债表中转移出去。

这意味着,在截至2021年9月的九个月内,这些电池将为蔚来节省了高达3.36亿元人民币的折旧成本,直接影响(并夸大)了蔚来的利润。

灰熊估计,仅蔚能电池就能人为地将蔚来净利润提升30多亿人民币。在截至2021年9月的九个月内,蔚来的净亏损为18.74亿人民币。但如果没有这些财会魔术,蔚来的净亏损将增加近一倍,达到36.90亿元人民币。

总而言之,灰熊认为未来通过向蔚能过度供应电池和提前拉动收入,在截至2021年9月的9个月里,虚报了26亿元人民币的收入(约占该时期收入的10%)。更糟糕的是,该期间应报告的净亏损为36亿元人民币,这是蔚来实际报告亏损的两倍。

除了通过蔚能业务来给自己“增光添彩”外,灰熊还在做空报告中提及两家公司管理层的密切往来,以及与瑞幸咖啡之间的关键联系。

06

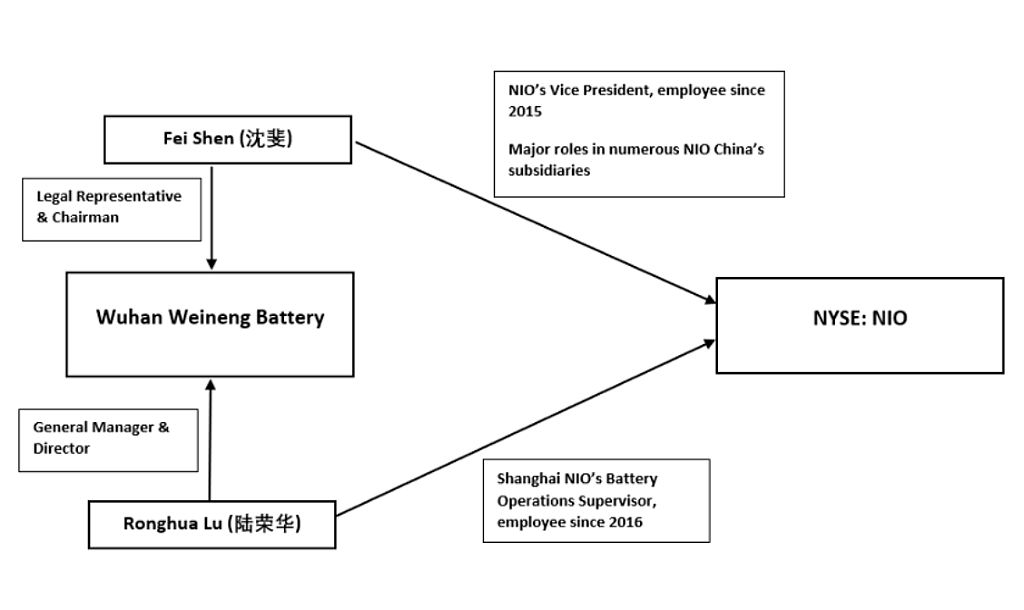

蔚能的高层管理人员是蔚来的现任高管

灰熊提及,计划的实施需要一个潜在的“同谋”,助力蔚来加大对蔚能的控制。为实现这个目的,蔚能的两位高管目前兼任蔚来副总裁和电池运营总监。

根据企查查数据,蔚能电池的董事长兼法定代表人沈斐和总经理兼董事陆荣华都是蔚来员工。

灰熊提及,这两位主管着蔚能的日常运作和重大业务决策,有效控制公司。并且灰熊还研究发现,沈斐和陆荣华在蔚能工作期间,继续在蔚来担任高管职务。

07

李斌和瑞幸“金三角”之一刘二海关系密切

灰熊还在报告中指出,蔚来汽车董事长兼首席执行官李斌与愉悦资本的刘二海(瑞幸咖啡业绩造假案的核心人物)关系密切,刘二海是瑞幸股东“金三角”——陆正耀、李辉、刘二海中的关键人物。

据灰熊整理,李斌和刘二海以及愉悦资本的密切关系表现为:

刘二海自2005年以来担任汽车互联网公司易车的董事,2011年起任独立董事。易车一直由李斌控制。

2019年9月,在评估易车私有化交易的特别委员会中,刘二海被任命为其中的一名独立董事。

有报道称,刘二海是蔚来汽车和摩拜单车的早期投资者。

蔚来资本和愉悦资本曾联合投资二手车交易服务商优信多达3.15亿美元,另一做空机构JCap曾在2019年的报告中披露优信财务造假。

报告还称,李斌被誉为“中国马斯克”,但他过去参与创业的企业——易车、易鑫、摩拜都经历了股价或估值暴跌,到它们被私有化或被出售时,估值远低于巅峰期水平。

说完做空报告,再回到本次做空蔚来的灰熊,其到底是什么来头?

08

灰熊是什么来头?

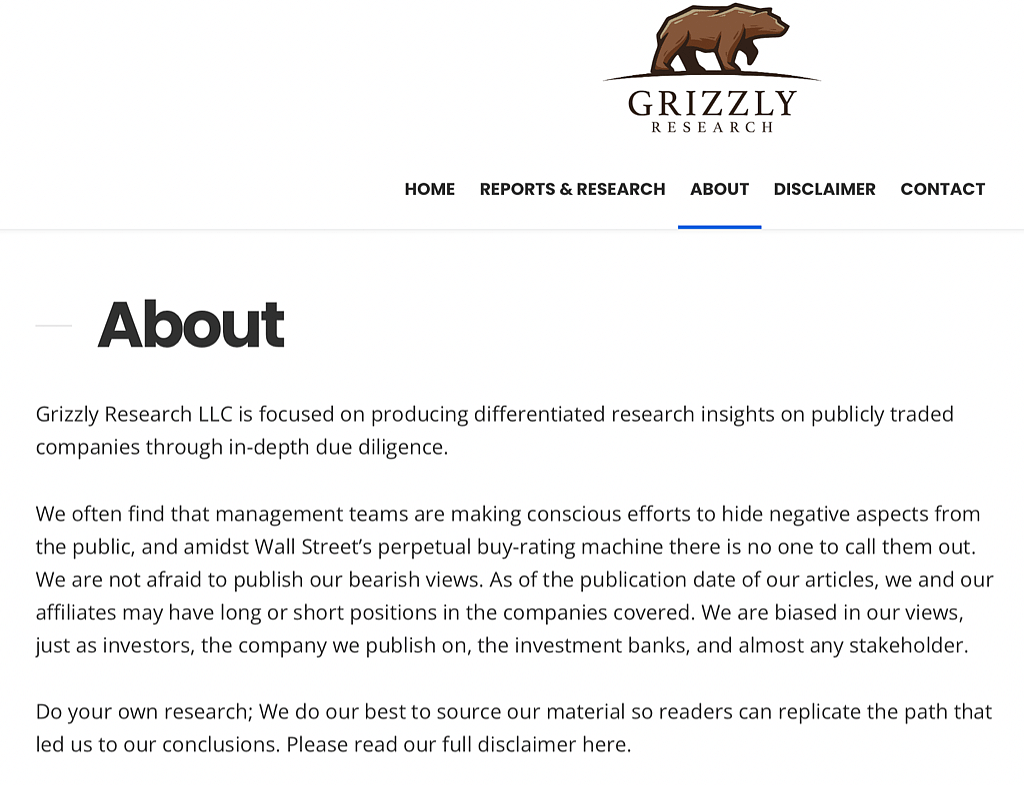

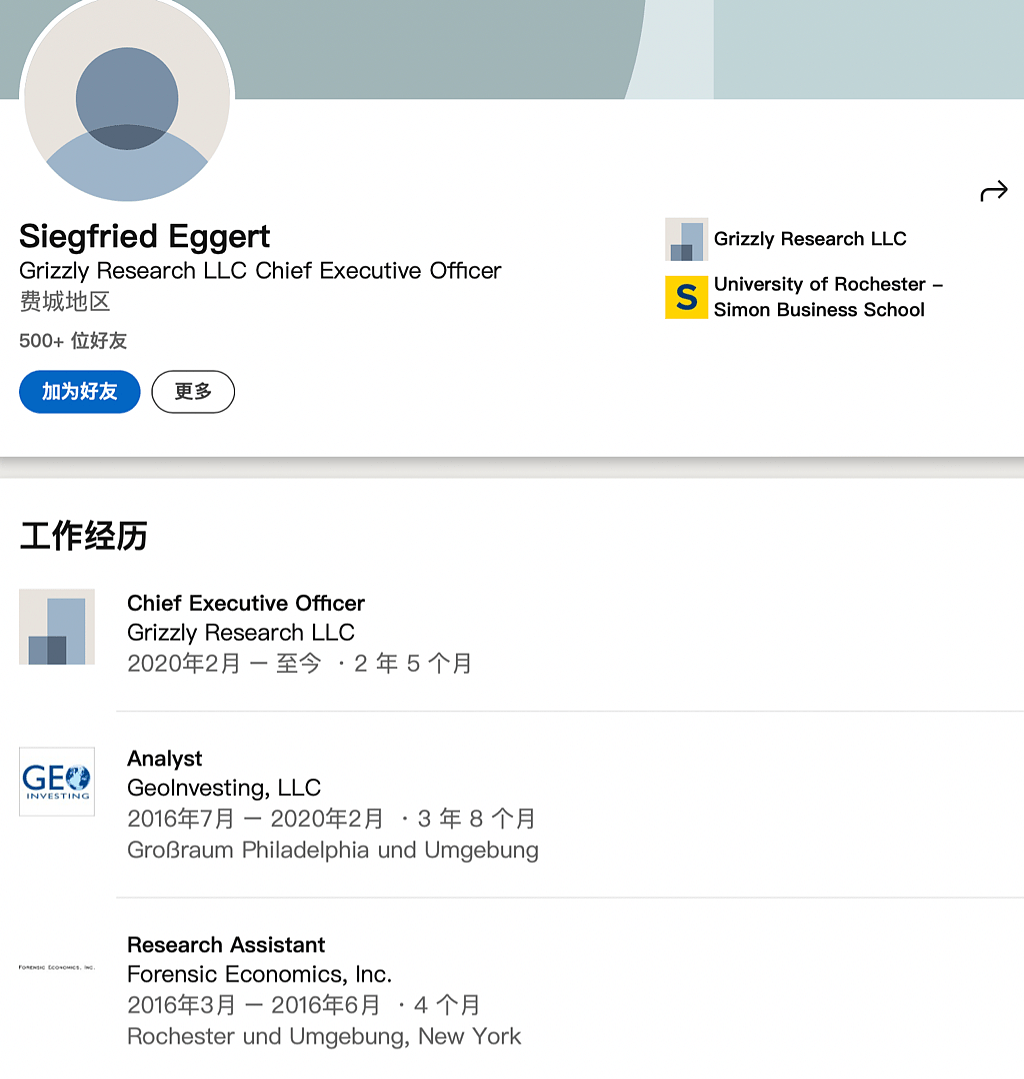

和浑水等知名做空机构相比,灰熊算是做空新秀。从官网上披露的公司介绍来看,灰熊致力于通过深入的尽职调查为上市公司提供差异化的研究见解,由Siegfried G.Eggert创立并担任首席执行官。

Siegfried G.Eggert本科毕业于荷兰格罗宁根汉斯大学国际商务系,硕士期间获得罗切斯特大学金融学学位,在成立Grizzly Research之前分别在沽空机构GeoInvesting LLC担任分析师和Forensic Economics Inc.担任助理分析师,2020年2月担任灰熊CEO。

官网简介还提到,灰熊在中国拥有自己的独立的调查团队,为家族理财办公室、对冲基金、投资银行和运营公司在内的机构客户提供服务,其擅长于法务会计分析、背景调查、深入的财务分析和建模,并拥有中国当地的专家和调查团队。

09

曾多次狙击跟谁学、58同城等中概股

2019年5月30日,灰熊在官网发布了第一篇做空报告,针对金融支付公司Intelligent Systems Corporation.(INS)。灰熊的首次做空成绩比较突出,报告发布当日,Intelligent Systems的股价下跌超20%。

截至目前,灰熊一共发布了24篇做空报告,做空公司包括是金融支付公司Intelligent Systems Corporation.(INS)、美国医疗大麻公司Trulieve Cannabis Corp.(TCNNF)、美国饮料公司New Age(MAVI)以及多家中概股公司,其中包括跟谁学、58同城、斗鱼、瑞能新能源等。

具体来看,灰熊分别在2020年2月5日、2020年6月2日以及2021年4月8日三度做空跟谁学,其指控理由包括三点——财务造假、虚假刷单、管理层风险等。报告显示跟谁学在2018年利润夸大74.6%,通过未并表的关联方来操纵财务,其学生注册人数被夸大了约900%等。

受做空报告影响,2020年2月5日跟谁学下跌2.93%。值得一提的是,2020年,跟谁学遭到了灰熊、香橼、浑水等多家机构的15次做空,股价大跌30%。

紧接着,灰熊狙击了中概股58同城。2020年2月13日,灰熊发布一篇题为《我们认为58是一家没有经济实质的纸牌屋》的沽空报告,指出58同城虚假交易,未公开斥资28亿美元的赶集网收购案情况,同时公司存在财务造假,虚增收入等问题。

发布报告当日,58同城股价下跌3.07%,14日便出现小幅上升。

从这两次来看,灰熊连续做空两家中概股,但并没有给其带来较大的打击。

在灰熊做空的过程中,也有上市公司采取反击措施。据媒体报道,2020年1月10日,美国医疗大麻公司Trulieve向灰熊提起诉讼,指控其公开散布有关Trulieve的诽谤言论,发布了具有误导性且未经证实的报告。

10

做空机构曾遭美司法部调查

美股上市公司屡遭做空,背后隐藏着的一门有利可图的生意。一些机构通过恶意做空,获得了巨大的利益。

近十年间,有京东、拼多多、陌陌、猎豹、优信等40多家中概股公司均遭到华尔街做空机构狙击,一些机构试图通过做空公司股票从股价下跌中获利。

今年2月份,美国司法部收集了数十家投资公司和研究机构涉嫌恶意做空的信息,并向一部分公司和机构发出了传票。

在美国司法部的调查名单中,包括浑水、香橼、Marcus Aurelius Value等以做空中概股著称的做空机构,以及Oasis Management在内的30多家公司和机构。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64