真的值吗? 30万用来投资,还是送孩子上私校?算笔13年的经济账!(组图)

“授人以鱼,不如授人以渔”,这句中外皆准的古老谚语在30年之后还会适用吗?到那时,“鱼竿”和“钓鱼课”的费用,恐怕都将极其昂贵。

对于很多在澳的华人家长而言,尽全力给孩子一个更好的教育环境似乎是一件再正常不过的事。

然而,目前澳大利亚的私校的学费正以每年4-10%速度上涨,即便在今年物价涨幅如此高的情况下,也照样可以“跑赢”通胀。

越来越多的家长被迫牺牲家庭时间,在忙碌的工作中赚取孩子的私教学费。

之所以这么做,是大多数的家长们认可这样的一个假设:即高质量的教育会让下一代在大学和就业市场上争得先机,未来可以获得更好的生活。

私校学生进入校园,图/The Guardian

目前,澳大利亚的私立学校入学人数正以十多年以来的最快速度增长,而大学助学贷款负债增长也变得更快。

为了让孩子“赢在起跑线上”,家长们牺牲时间、精力和金钱,让子女上昂贵的私立学校,到底是否完全值得?

另一方面,如果让孩子接受12年公立教育后考大学,把上私立学校的钱拿来投资,又是否合理呢?

我们就从投资的角度来比较一下,以不同方式投入子女教育,能给下一代带来什么样的经济优势。

13年私校学费用来投资,收益有多少?

在澳大利亚,学费价格差异很大,从学前班到12年级的学费是按比例递增的。正好我们这里有一个参考表格:

从这个表格可以看到,即使上公立学校当然也会有一定的支出,如果我们以公校的支出为基准,那么在扣除公校所需的教育成本之后:

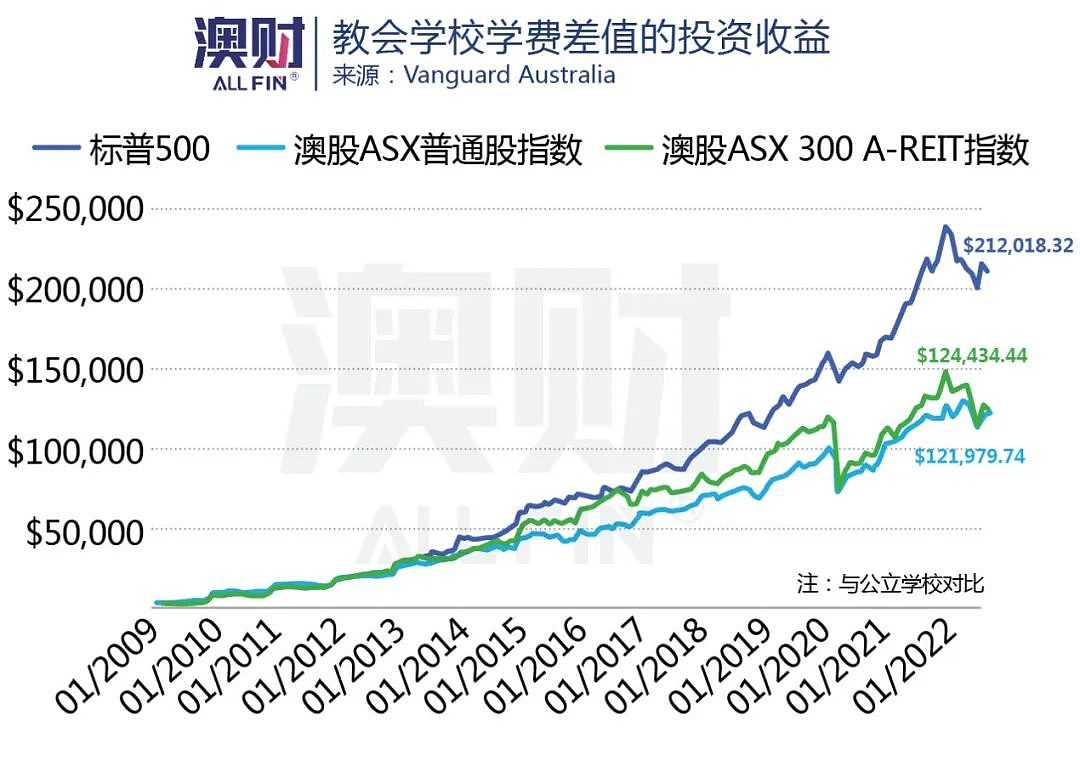

教会学校最便宜的学费每年多交4,615澳元 (13年总共额外支出59,995澳元)

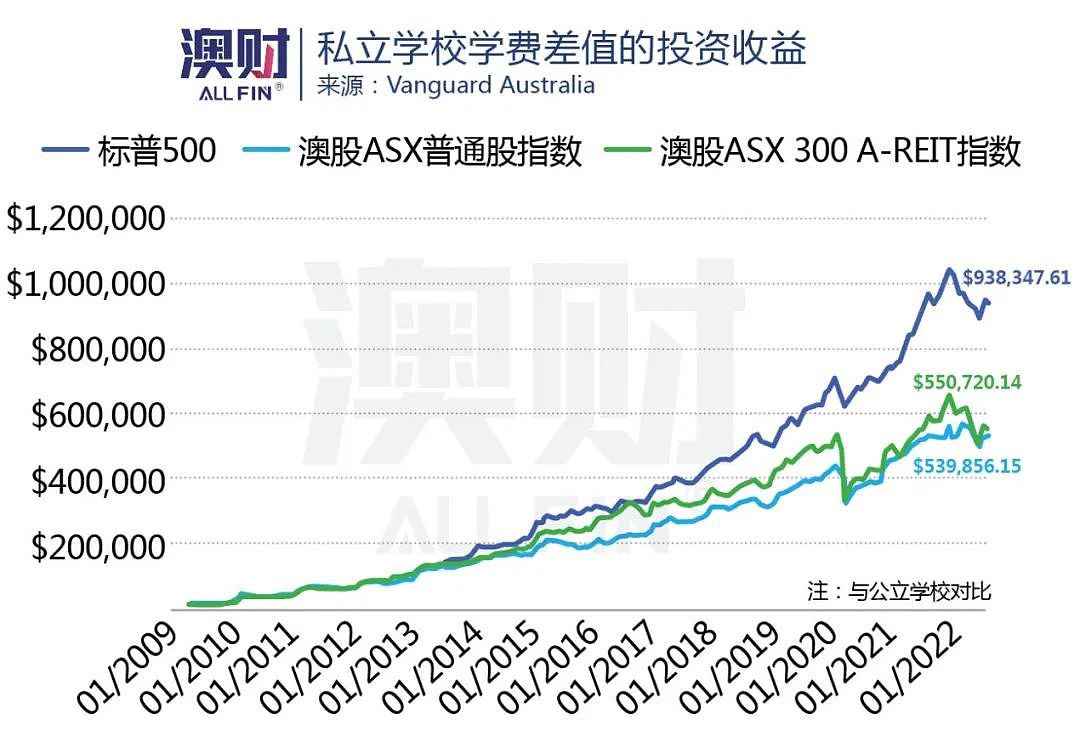

城市私立学校每年多交20,425澳元(13年总共额外支出265,535澳元)

悉尼都会区私立学校每年多交28,220澳元(13总共额外支出366,860澳元)

那么如果把这些多出来的支出作为初始资本,做一个13年的长线投资,可以获得多少回报呢?

知名的基金公司Vanguard Australia研究了澳大利亚上市地产基金、澳大利亚股票和美国股票的回报率。

如果家长选择从13年前开始,把为孩子准备上学的这笔钱每年投资S&P500、澳交所普通股指数或澳交所300指数、 A-REIT地产信托指数会得到什么结果:

教会学校13年额外支出的59,995澳元,投资后可以产生12.2-21.2万澳元的现金或股份,如下图:

全澳私立学校13年额外支出的265,535澳元,投资后可以产生54-93.8万澳元的现金或股份,如下图,

在全澳“最贵”的城市——悉尼,上私立学校13年额外支出的366,860澳元,投资后可以产生74.6-129.6万澳元的现金或股份,如下图:

如果以房价作为对比,根据CoreLogic数据,截止到今年二季度末,全澳的房价中位数为73万澳元,新州的房价中位数为105.3万澳元。

也就是说,不读私校省下的钱,也许少则可以支付一套投资房的首付,多则甚至能在悉尼远郊全款购买一套房子。

私校生大学录取率更高吗?

下一个问题是,家长们会怎么选?孩子们自己会怎么选?

从澳大利亚统计局统计数字来看,越来越多的家长认可私立学校的教育质量,私校入学人数增速为十多年来的最快水平。

2017年到2021年的五年中,全澳公校学生人数增加3.9%,私立学校人数增长高达11.4%。在全日制私校入学人数年增长了2.6%,是该行业2008年以来最快的。

且不论就读私校的益处(比如与同学、校友建立的交际圈,更多元化的教育方式),仅从大学入取率来衡量,私立教育一定能让孩子的高中大考成绩(ATAR)——也就是大学录取主要的参考成绩更高吗?

ATAR考试现场,图/aare

数据显示,确实如此。

私立学校教育通常能带来更高的ATAR分数。根据2016年澳大利亚国立大学(ANU)一份调查报告,新州普通私校的学生进入大学的比例比教会学校高15%,比私立学校高24%。

但进入大学以后,情况好像就出现了变化。以同样入学分数进入大学的公校学生和私校学生,平均而言,前者在大学一年结束时的成绩表现要更好。除了成绩在前15%的“尖子生”,私校和公校学生表现不相上下,其他各成绩段,均是公校生的成绩更好一些。

因此,让孩子上私校也许会增加TA进入大学的机会,可并不意味着TA就会在大学里有更好的表现。

而且,大学的费用并不便宜,即便是澳大利亚公民可以通过联邦资助大学学位(CSP)计划获得贷款,3年本科学位大约需花费2万多澳元,5年法律、医学或工程学位的费用则远超5万澳元。

根据澳大利亚税务局2021年的数据,本地学生的平均债务为23,685澳元。2020-21年,负债超过5万澳元的人有27.8万,其中有四分之一负债超过10万澳元。

如果父母愿意为子女支付这笔学费,那就意味着就需要准备更多的资金。

上大学=高收入吗?

虽然上大学花费越来越高,但从过去的数据衡量,进入大学确实意味着获得更高收入的可能性。

2019年,澳大利亚25-34岁人群中有52%拥有高等教育学位,高于经合组织(OECD)45%的平均水平。其中,86%的人有工作。对于高中或中学毕业后未上大学的人,有工作的比例是81%。

看起来,读不读大学差别并不大。如果想要工作,总是能找到工作。

但工资水平就不是这样。数据显示,在大多数经合组织及伙伴国,拥有学位的人具有相当大的收入优势。

在澳大利亚,2018年拥有大学学历、整年全职工作的25-64岁人群收入比高中学历、整年全职工作人群高出25%,而经合组织国家平均收入差距高达54%。

澳大利亚统计局估计,截至2022年5月,澳大利亚全职工作成年人平均工资每周1769.80澳元,折合全年约为9.2万澳元。

25%相当于每年高出2.3万澳元,果然按40年工作来算,总计约达100万澳元。上大学似乎还是值得的。

写在最后:

量力而行

总结而言,如果父母愿意花钱让子女上私立学校,确实可以使TA们更容易上大学,并有更多就业机会,获得的工资平均会高出25%。

回到最开始的假设,将读私校(包括教会学校和普通私校)的钱用于投资,根据Vanguard的计算,可能会获得12.1万到129.6万澳元的收益,到底应该怎么选择?

首先,需要注意的是,Vanguard在计算这些收益时,计入了复利。所谓复利,就是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

因此,要想获得以上的回报率,一定要进行资产配置。

可以看到,在过去10年里,受到市场周期性波动影响,股市指数、地产信托这些资产的回报表现都曾位居前列,也曾名落孙山,因此分散投资至关重要。

保持均衡、多元化的投资组合,可以大大降低风险,绝对是最佳防御策略。与此同时,要实现整体投资目标,也要保持定期投资。

另外,过去的资产业绩表现也不能保证未来的结果。

总的来说,面对私校还是公校的实际难题,还是要综合考虑教育的成本和收益,以及孩子的个人情况。

如果经济条件完全没有压力,那私校有它的绝对优势。如果有一定的经济压力,不妨可以上完公校小学后再进入私立中学。在此之外,也可以选择合适的基金公司提前规划投资,用获取的收益为子女筹备教育基金。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64