澳大利亚第三季度GDP:消费支出强劲,经济仍显韧性(图)

澳大利亚GDP在2022年第三季度环比增长0.6%,略低于市场预期的0.7%,前值为0.9%;同比增长5.9%,略低于预期的6.2%,前值为3.6%。

家庭消费环比增长1.1%,同比增长11.8%。

从结构上看,服务消费继续稳步复苏,环比增长1.7%。而商品消费增长较为温和,环比增长0.3%。

受新冠病毒影响较大的类别,如酒店、咖啡馆和餐馆,环比增长5.5%;交通服务继续受益于重新开放与能源价格的下跌,环比增长13.9%。

而公用事业和家具和家用设备则有所降温,分别环比下降3.3%和1.5%。

从水平上看,目前家庭消费较2019年12月的水平增长5.9%,其中商品消费环比增长9.2%,服务消费环比增长4.0%。

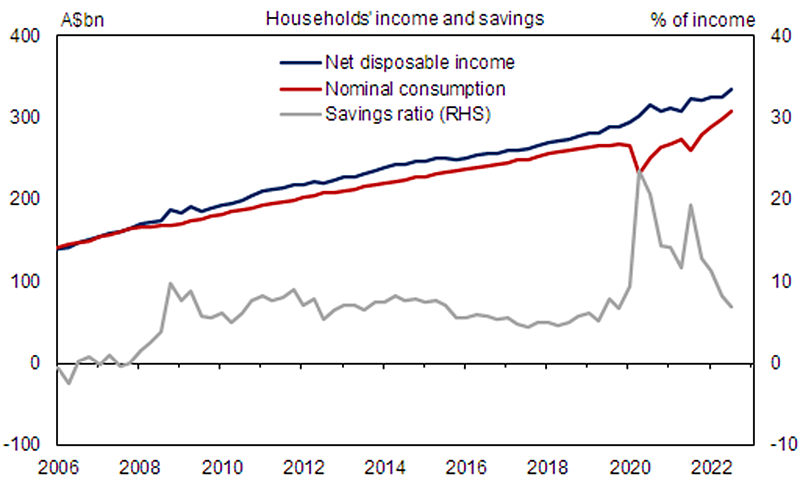

家庭可支配收入环比增长1.6%,同比增长3.3%,而家庭储蓄率下降140个基点至6.9%,仍略高于疫情前的水平。

来源:ABS, Goldman Sachs Global Investment Research

总体国内需求环比增长0.6%,同比增长6.9%。

住宅投资环比增长1.0%,如预期般温和增长,而商业投资(扣除转让后的环比增长0.7%)也基本符合预期。

本季度公共需求环比增长0.2%,而库存为经济增长贡献了20个基点。净出口对经济增长的拖累为-20个基点,这与部分数据一致。

在收入方面,由于利润率收缩,非金融企业利润环比下降4.7%,但同比增长17.8%。

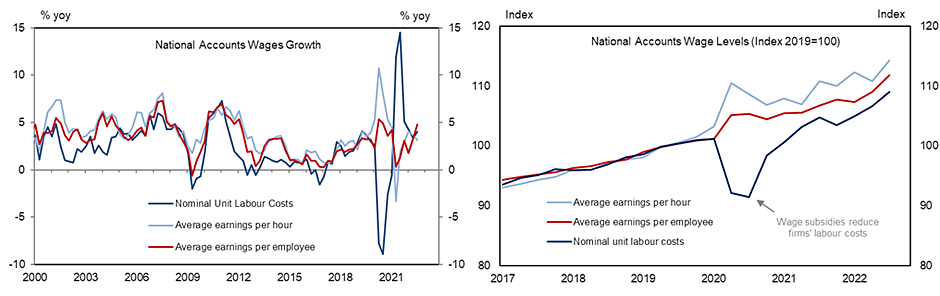

员工薪酬环比强劲增长3.2%,同比增长10.0%,部分原因是本季度最低工资和奖金的上涨。

工资普遍增长,平均时薪环比增长3.1%,同比增长3.1%,而每位员工平均收入环比增长2.5%,同比增长4.8%。

名义单位劳动力成本环比上升2.2%,同比增长4.0%。

来源:ABS, Goldman Sachs Global Investment Research

国民核算中的价格部分总体上表现强劲。

总体GDP平减指数环比增长0.2%,同比增长6.9%。

尽管贸易条件环比大幅下降,环比下降6.7%。

但在国内方面,私人消费的价格平减指数环比增长2.0%,同比增长6.0%。

而商业和住房投资的价格平减指数也强劲增长,环比增长2.3%/4.3%,与国内经济中普遍存在的价格压力一致。

按地区划分,各州需求普遍上升,新南威尔士州(环比增长0.7%)和昆士兰州(环比增长0.7%)需求最强。

维多利亚州(环比增长0%)和南澳(环比增长0.1%)的需求略有疲软,主要是由于公共需求疲软,而私人消费保持稳健。

澳联储在周二连续三个月加息25个基点,并表示未来将进一步加息。

澳大利亚第三季度的GDP表现强劲,这也是因为去年同期经济受Delta病毒冲击较深,也反映出了在澳大利亚在第三季度加快收紧后经济仍然表现出了充足的韧性。

然而需要思考的是,工资的强劲增长,支出的加大仍将使通胀根深蒂固。

澳联储在此前因考量加息对房市的冲击选择放缓加息,而考虑到现在仍然紧缺的劳动力市场和强劲的消费,澳联储需要坚定其抑制通胀的政策方针,防止市场进一步解读其政策会出现鸽派转向而导致价格压力再次上行。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64