ASX铜矿板块有哪些投资看点(组图)

热门话题

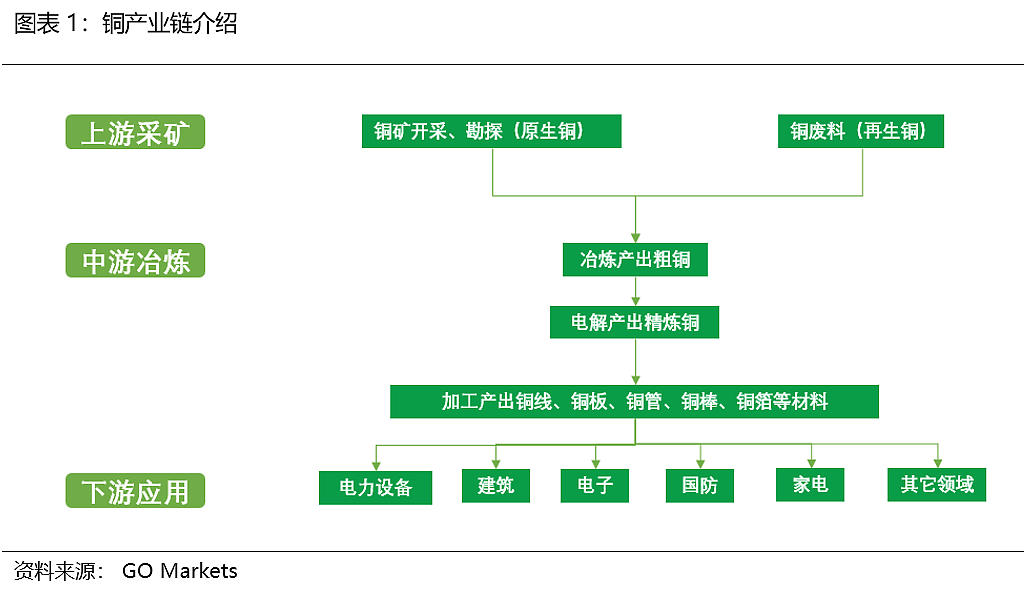

1. 铜产业链简介

铜,作为继铁、铝之外的世界第三大金属,被广泛应用在计算机、电子通信、能源发电、汽车、国防以及建筑等各大领域。铜具有良好的导电性质、耐腐蚀以及良好的延展性等优点。

同时,铜作为工业原材料,被市场赋予了双重属性,即自身的工业商品属性和与黄金类似的金融属性。

铜价被誉为“铜博士”,是反映宏观经济运行状况的锚,当铜价上涨时,经济活动往往会随之而来;当铜价下跌时,经济活动往往会逐渐停滞。

纵观整个铜产业链,从上游采矿、勘探到中游的冶炼加工以及到下游的应用。上游主要针对铜矿的开采和勘探从而获得冶炼铜的原材料,同时作为生产再生铜的铜废料也可以看作上游的一部分,铜矿分布在世界各地,ASX中有一些公司便属于铜上游板块。

中游主要负责对铜矿的冶炼和粗铜的加工,通过不同的加工工艺将精炼铜加工成铜棒、铜管、铜箔等不同形状的产品,下游即进入消费端,涵盖电力、建筑、电子、国防等行业。

2. 铜价:乘新能源趋势东风,受益美联储政策回暖

供给端:ICSG统计数据显示2022年全球铜矿产能为2604万吨,精炼铜产能3014万吨,主要分布在智利(24.7%)、秘鲁(10.4%)等地区,全球产能之首的铜矿Escondida拥有1510千吨/年的产能,由BHP Billiton控制57.5%的权益。2022年前三季度全球铜矿产量1614.3 万吨,同比增长3.5%;全球精炼铜产量1900.1 万吨,同比增长2.3%,其中原生精炼铜产量1590.6 万吨,再生精炼铜产量309.5 万吨。全球一些龙头矿企产量受维修、罢工以及干旱等影响同比大幅下滑,短期来看,供给难以快速恢复;长期来看, 铜矿从勘探、开采、建设到生产周期太长,供给端很难有增幅。

需求端:铜被广泛应用到各个领域,其中新能源板块值得关注。新能源汽车在电池、电机等部件需要大量用铜,燃油车单车含铜量23kg,而新能源汽车PHEV单车含铜量约为60kg, BEV 单车含铜量约为83kg;光伏中铜用于逆变器、电缆以及电线等, 1MW 光伏需要 5.5吨铜;此外风电产业也需要用铜,海上风电每MW需要约 15 吨铜,陆上风电每MW需要约 5 吨铜。整体来看,三大新能源板块的迅速发展将强势拉动用铜需求。结合供需两个角度来看,未来铜价或将上行。

金融属性:2022年美联储一次次的加息导致了铜价承压,出现了整体下滑的趋势,而2022年12月的CPI数据回暖也导致了市场对美联储2023年停止加息甚至降息的预期。对于铜价来说,降息也会对其价格形成上行的驱动力。

3. ASX-铜矿板块股票

上图所示为澳交所中铜矿板块股票,从年初至今,有七家公司涨幅比较明显,其中涨幅最高的为CYM(38.10%),其次像AIS,PEX,C6C等涨势也比较明显,他们主要都是从事铜矿的勘探与开采,位于铜产业链上游。

与上文分析一致,未来铜价由于需求增加以及美联储的政策放松将有上行趋势,进而带动上游铜矿的业绩,建议投资者关注ASX中铜板块的股票所带来的交易机会,也敬请关注我们将在后期推出铜矿个股的研究报告。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64