澳大利亚新屋销售下滑4.6%,现房销售暴跌 27.3%(图)

HIA 的一份报告显示,由于利率上升导致需求枯竭,去年第四季度全国新建房屋销量下降了 4.6%,这是自大流行病爆发以来的最大跌幅。

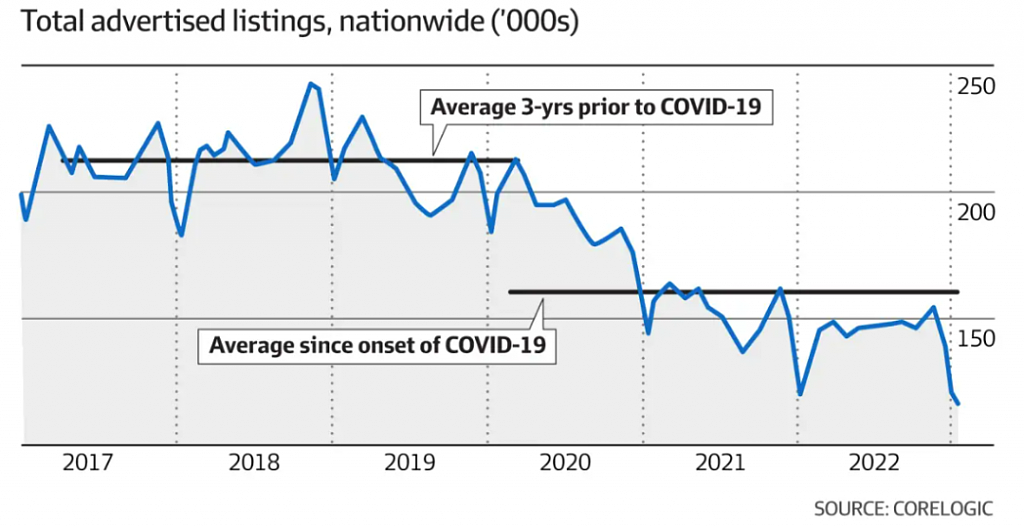

根据 CoreLogic 的数据,第四季度现房销售量与去年同期相比也暴跌了 27.3%,原因是挂牌量低。

No.1

取消率跃升至 20.3%

现金利率的连续上涨迫使许多近期购买新房的买家放弃合同,导致取消率在 12 月份跃升至 20.3%——取消率连续第二个月达到 20%。在大流行之前,取消率通常低于 10%。

HIA 高级经济学家汤姆·德维特 (Tom Devitt) 表示:“由于一代人以来现金利率增长最快,新房销售量正在迅速下降。”

“许多最近购买新房的买家现在无法为他们的新项目融资,或者他们的财务状况因更高的利率而恶化,而其他人只是决定暂时退出,也许在有更多确定性时再试一次。”

No.2

大环境

少数建筑商在 12 月份也报告了“负销售”,取消的合同多于售出的合同。

Devitt 先生表示,这既反映了客户购买力的变化,也反映了建筑商重组业务以反映市场疲软的情况。

“由于每个月有五分之一的客户取消他们的新房建设项目,建筑工程的管道将很快受到侵蚀,”他说。

“一旦新房建设工程耗尽,澳洲联储加息的全部影响就会显现出来。预计这将在 2023 年下半年发生。”

新南威尔士州的新屋销售量在大州中跌幅最大,过去三个月暴跌 48.6% 至 393 套。仅在 12 月份,销售额就下降了 17.8%。

维多利亚的季度销售额下降了 20.7%,昆士兰下降了 38.2%,西澳下降了 12.5%。南澳大利亚州是唯一一个在 12 月季度录得销售额增长的州。

“目前的销售额处于不可持续的低水平。如果销量保持如此低的水平,我们将无法满足未来的住房需求,尤其是在还会出现更多跌幅的情况下,”德维特先生说。

“新南威尔士州的跌幅最为严重,主要是因为该州(尤其是悉尼)的住房和土地比该国其他任何地方都贵。因此,该市场往往对融资成本的增加更为敏感。”

“取消订单的加速和销量极低的结合将使新南威尔士州乃至全国的建筑活动在 2023 年下半年放缓。”

CoreLogic 的数据显示,二手房的销量也有所减弱,较 2021 年 12 月的峰值下降 17% 至 514,300 套,与去年同期相比下降 27.3%。

此外,过去四个星期的新房源数量比前五年平均水平低 25.9%,比去年同期低 20.3%。

CoreLogic 研究总监蒂姆·劳利斯 (Tim Lawless) 表示,可供出售的房屋数量如此之少可能有助于保持房价跌幅相对受控。

“挂牌量从已经低于平均水平的水平下降,可能会帮助房价更早找到底部,”劳利斯先生说。

“然而,可以合理地预期房地产市场会出现一些被压抑的供应,因为潜在的卖家会继续推迟他们的出售决定,直到房地产市场状况好转。

“上市的趋势很可能会在节日放缓后继续加速,但目前我们没有看到任何迹象表明上市数量可能会高于平均水平。”

预计拍卖量在复活节期间也将上升,但不太可能恢复到平均水平,因为在低清仓率和低于平均水平的注册竞标者的情况下,选择拍卖的卖家越来越少。

本周,CoreLogic 预计将举行 708 场首府城市拍卖,此前一周仅举行 248 场拍卖。但这与一年前的 1166 次拍卖相比大幅下降。

墨尔本本周将举办最多的拍卖会,将有 262 套房屋落槌,而悉尼有 206 套房屋计划拍卖。

在 2 月的第一周,安排了约 1330 场拍卖,低于去年同期的 1779 场。

“我们预计至少还会加息一次,这意味着我们可能会看到更少的房产进行拍卖,因为卖家可能不愿意测试市场,选择将他们的房产完全退出市场或通过私人条约活动上市 ”劳利斯先生说。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64