澳洲政府计划对退休公积金税务优惠设置上限,你需要知道这些(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

你可能已经听说了我们的退休公积金系统将会有所改变。

联邦政府提出对税收优惠设置上限,这意味着账户里拥有高额

退休公积金余额的澳大利亚人将支付更多的税款。

目前,可能有大约8万名澳大利亚人将受到影响。

那么,这些变化究竟有哪些,对你意味着什么呢?

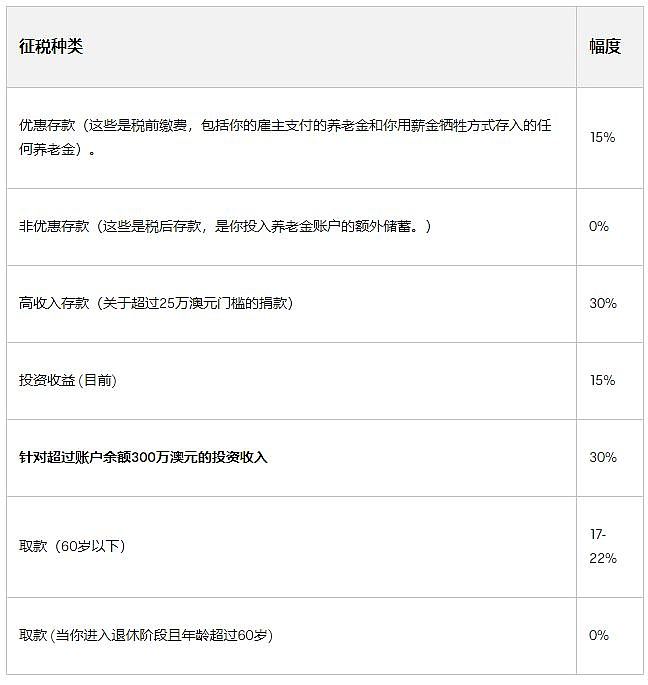

这与你投资收益所支付的税款有关

让我们来分析一下。

目前,当你仍在工作,并向退休公积金增加资金时(称为积累阶段),你的退休公积金投资收益将被征收15%的税。

作为提议的一部分,退休公积金收益税率将翻倍,余额超过300万澳元的公基金账户收益税收比率将达到30%。

它最初可能只会影响0.5%拥有退休公积金的澳大利亚人。

当他们的退休公积金储蓄在300万澳元以下时,他们仍需为收益支付15%的税率,而其余部分则必须支付更高的税率。

“这不是对退休公积金制度的重大改变,”国库部长吉姆·查默斯(Jim Chalmers)告诉ABC新闻。

“所有的基本要素都没变。人们仍然可以在这个制度里获得很大的税收优惠。”

等等,我很困惑。我的退休公积金是怎样被收税的?

通常情况下,你存入退休金的钱和你在退休公积金账户投资收益的税率要比你的正常收入的税率低很多。

这个系统这样设计是为了鼓励人们为自己的退休生活储蓄,并对他们这样做基于奖励。

你有三个时间点可能被征税:投入退休公积金账户的钱(存款);你从退休公积金投资中赚取的钱;或者你从退休金账户中取出的钱(通常,退休的人不需要交税)。

以下是你通常支付的税款:

我已经退休了,这对我有影响吗?

不一定。

这是因为另一个非常令人困惑的问题,称为转移余额上限。这是你在达到退休年龄时可以转入免税账户的资金数额。

这是由特恩布尔政府推出的,以限制免税的退休公积金余额,最初设定为160万澳元。

如果您的退休金余额在转移余额上限以下(目前为170万澳元),计划中的这项变化则不会影响您。

账户余额高得多的退休人员将会面对一个更复杂的系统。

“他们基本上带来的是一个三级的退休公积金税率,”科廷大学(Curtin University)税务专家海伦·霍奇森(Helen Hodgson)解释说。

“实际上,你对退休阶段投入所有资金,在170万澳元的转移余额上限内,都不需要交税。”

“然后等你有了可以保留在积累阶段的钱,被征收15%的税。再然后,一旦你的退休公积金存款达到300万澳元上限,就按30%的税率征收。”

300万的额度上限会随着通货膨胀变化吗?

不会。

国库部长吉姆·查默斯(Jim Chalmers)说,他不打算将300万澳元的上限指数化。

查默斯先生告诉记者:“显然,我们正在就具体设计情况征询意见。”

“未来的政府可能决定改变300万澳元的限制。我和财政部同事设计的形式是以300万澳元作为区间。”

“如果未来的某个政府决定要解除这一规定,他们可以自己努力。”

如果征税的门槛不受通货膨胀影响,在未来几十年内,通货膨胀和养老金内的浮力收益将使更多澳大利亚人的退休公积金储蓄超过300万澳元的水平。

为了说明问题,Rainmaker集团的艾利克斯·唐宁(Alex Dunnin)计算了如果300万澳元的门槛从未改变,哪些年轻人将来到达退休年龄时将受到影响。

他说,在25岁时,你必须每年收入20万澳元,才能在67岁时拥有300万澳元的养老金(假设的情况是你未来的养老金供款为每年12%,未来42年中利息收入为每年5%,每年支付1%的费用)。

或者你每年都有特别收入,这不太可能。

国库部长查默斯质疑提前支取养老金。

“简而言之,要达到300万澳元的上限,你要么从赚取四倍于典型工资的收入开始,并在接下来的42年里一直以这个速度赚钱,要么你需要在42年里每年赚取两倍于长期平均投资业绩的收入。”他解释说。

有意思的是,一些退休金基金门槛是随着通货膨胀指数变化的,而另一些则没有。

例如,转移余额上限与通货膨胀率挂钩,以10万澳元为单位。

因此,目前,上限是170万澳元,但在今年7月可能会增加到190万澳元。

唐宁先生说:“从理论上讲,这300万澳元可能应该和通货膨胀挂钩,以考虑到长期的通货膨胀变化。”

“但税收边际额度我们通常不和通货膨胀挂钩,所以让我们等等看立法最后的情况吧”

之后会怎样呢?

联邦政府将很快向国会提交立法。

正如国库部长所指出的,他们还将会就此和退休金基金行业以及其他利益相关者进行进一步磋商。

这些变化可能会从2025年中期开始生效。

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64