“等不起三五年,别买氢能源” 大规模商业化之路还有多远?(组图)

最近,澳大利亚上市氢能公司Hazer Group (ASX: HZR)传出好消息,其与Chubu Electric (中部电力)和 Chiyoda(千代田化工建设)两家日本公司达成了协议,将在日本的中部地区建设氢和石墨生产中心,这标志着澳洲的制氢产业已经达到了能向海外输出的水平。

随着消息的公布,Hazer的股价也是一路水涨船高,月度涨幅接近了50%。

就在随后几天的4月17日,澳大利亚联邦政府也发布了年度氢能报告,提出要加快建设氢能的应用,以应对逐渐激烈的全球氢能市场。当前澳大利亚有100多个氢项目正在筹备中,价值高达3000亿澳元,约占全球氢产能的40%。

在新能源行业建设的早期,氢能一度被视为行业的未来,日本和澳大利亚等国也投入了大量资源进行研究开发。然而锂电池技术异军突起,一举超越氢能成为当今新能源最主流的产品。而氢能的商业应用则有些尴尬,至今仍然处于小范围和摸索阶段。

本文将从制氢产业出发,分析氢能在大规模商业化应用过程中所面临的难点与问题,以及对短期内氢能发展的路径做出分析,帮助对新能源感兴趣的投资人,更好的理解这个行业的现状和未来。

1

上游——制氢的过程并不环保

氢气一直被认为是最清洁的能源之一。早在1869年,法国小说家儒勒·凡尔纳在著名的《海底两万里》中,就描写了一个拥有用之不竭燃料的潜艇 “鹦鹉螺号” ,后来谜底揭开,所用的燃料就是氢气。

就是这样一个简单的化学方程式,释放出的能量,驱动着鹦鹉螺号在海底航行两万里,也驱动着人类朝着清洁能源的终极目标进发。

在自然界中,虽然氢元素无处不在,但是氢的单质形态几乎没有,通常是以化合物的形式存在,例如水和碳氢化合物。因此,想要制氢,就必须要从化合物中分离,经过化学的处理才能获得。

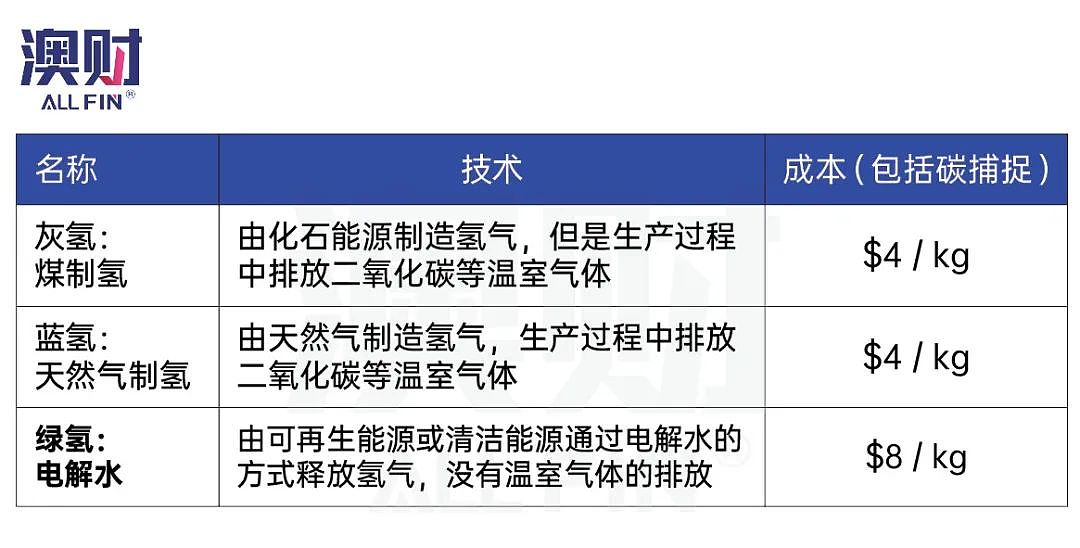

氢气本身具有清洁低碳、高热值转化率等特点,根据制作技术的不同,目前常见的制氢技术有三种:

灰氢是通过化石燃料制作氢气,由于技术成熟、生产成本低,是当前最主流的制作方法,但是制造氢的过程并不环保,会排放出二氧化碳等温室气体。

蓝氢则是在灰氢的基础上应用碳捕捉和碳封存技术,以减少对大气的排放。

但是这两种方法从源头上,依然排放温室气体。因此虽然氢能是清洁能源,但是生产氢气的过程并不清洁。

即使是不排放任何温室气体的电解水方法,在制作每公斤氢气过程中也需要约54度电。在当前绝大多数国家发电厂都是以煤炭为主的情况下,氢能的制备仍然难称得上环保。

同时,与灰氢和蓝氢相比,绿氢的生产成本要贵一倍,这使得绿氢的应用失去了一定的经济性。绿氢的应用还受限于氢能转化效率的低下,如果从电解水制氢,到氢能的运输,再到最后释放能量,这个过程中的损耗高达70%,这也限制了绿氢的大规模应用。

2

中游——运输存储的经济性较差

除了上游制造氢气需要燃料外,在氢气的运输过程中也面临着难题。

由于氢气的质量轻、密度低,在常温下,氢气可以从任何容器中发散出来。因此,想要运输氢气,就需要将氢气合理的封装、储存。

当前在市场上常见的方式有三种:

其一,通过液化氢气的方式运输。这种方式将氢气放在-253摄氏度的环境中,让氢气变成液氢。这种方式显著的缺点就是想要维持液氢的形态,需要大量的能源保持低温的环境,在运输过程中的成本可能已经超过氢气本身,使得运输缺乏经济性。

其二,通过高压的方式气态储存氢气。这种方式也是当前储氢技术最成熟、成本最低的方式,现阶段的应用范围较广。但是高压储存氢气存在安全风险,当出现氢气泄漏的时候,容易发生燃烧、爆炸等安全事故。

其三,液氨储氢,作为高效储氢介质,氨具有高能量密度、易液化储运、安全性高和无碳排放等优势,还可以作为直接或者间接的无碳燃料应用,是实现零碳燃料的重要技术路线,但是氨本身具有毒性和腐蚀性,氢-氨-氢-电转换的效率现阶段也不高。

3

下游——加氢站建设成本高

氢能在应用端有多种应用场景,例如燃料电池汽车、航空器、储能和工业等。

当前市场有一部分投资者认为,氢能汽车是氢能在未来几年内发展的主要方向。实际上这是难以实现的。

氢能汽车需要氢气补充燃料,这就需要加氢站的建设。这个逻辑与电动汽车和充电桩相同,如果加氢站的密度不够,氢能汽车就无法大规模普及。没有氢能汽车销量的爆发,加氢站也没有建设的动力。

丰田的氢燃料汽车Mirai在澳洲需要特殊订购,图/丰田

丰田的氢燃料汽车Mirai在澳洲需要特殊订购,图/丰田

此外,氢气此前多用于工业,因此监管标准非常高,这就使得加氢站的建设成本非常高昂。比如,加氢站要求周边必须足够的空旷,这带来了额外的土地成本;加氢站的建设材料比较特殊;加氢站的运营人员需要有处理氢气或其他高压气体的经验。诸多的要求使得单个加氢站的建设成本超500万澳元,是充电站的数倍。

由此,氢能在乘用车领域的爆发,可能还需要很长一段时间的“降本增效”。高标准的监管使氢能在中短期内的应用还是在需求更加集中的工业领域。

接下来我们介绍两家有代表性的澳洲氢能上市公司。

4

Hazer公司另辟蹊径

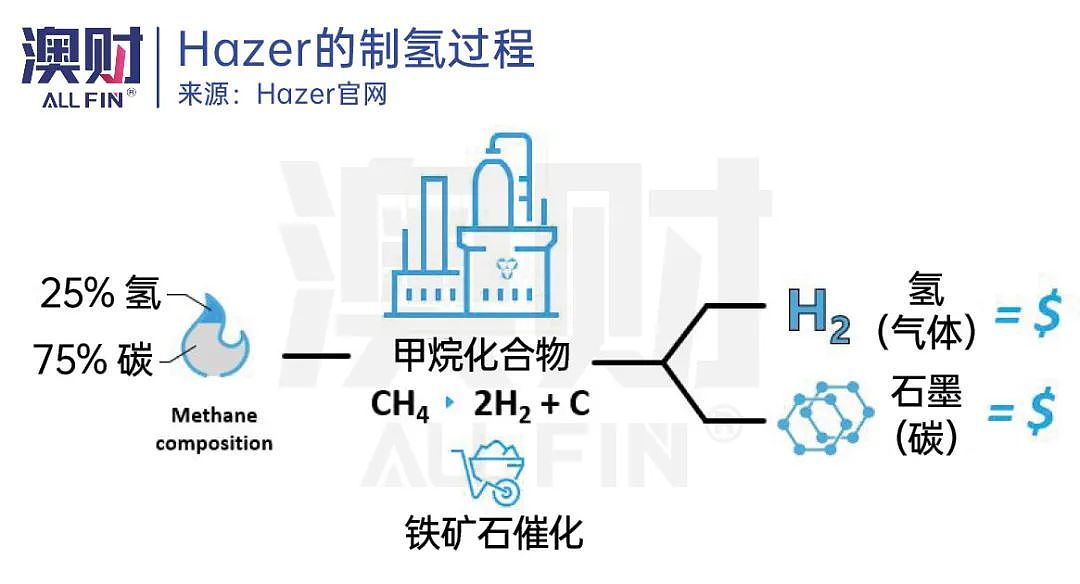

开头提到的澳大利亚上市氢能公司Hazer Group,采用了一种称为甲烷热催化分解的技术,将天然气分解成碳原子和氢原子,使得气体中的碳被捕捉。虽然这种技术并不罕见,但Hazer创新地使用了铁矿石作为催化剂,避免了使用更昂贵的镍粉,使得氢气的生产更加经济。

Hazer制氢方法为加速氢气的商业化提供了希望。数据显示,一旦氢气的生产成本低于每公斤2美元,氢气的商业化就有可能实现。而日本本次的合作也是希望能够快速的推进氢能的降本增效,以推广氢能的应用。

日本政府本月早些时候宣布,计划到 2040 年将氢气供应目标提高到每年 1200 万吨,比目前每年 200 万吨的目标增加六倍。这是对工业部门对氢气使用的进一步补充。因此,在双方合作的消息传出后,Hazer的股价也是一路走高。

但Hazer作为一家市值仅有1.17亿澳元的公司,财务状况并不理想。

Hazer在FY2023 上半年营收大幅增长75%,达101万澳元。在承担了大量的研发支出和员工成本之后,净损失达483万澳元。虽然该亏损与去年同期的1300万澳元的数额相比,已经实现大幅缩减,但如果Hazer继续保持这样的亏损,在两年后将会面临比较严重的流动性问题。

从资产负债表上看,Hazer资产共计2335万澳元,其中净资产1055万澳元,负债1279万澳元。而负债中大部分都是短期债务,例如从Mitchell资产管理公司抵押贷款所获得的455万澳元和ARENA提前支付的赠款资金。

此外,Hazer的发展也会受到油价的影响。当前的能源转型与煤炭、石油价格的飙升都有一定联系。考虑到未来三至五年内油价下行的风险,可能会降低市场对氢能的需求,进一步打击行业。

5

Frontier Energy绿氢成本或低至3澳元

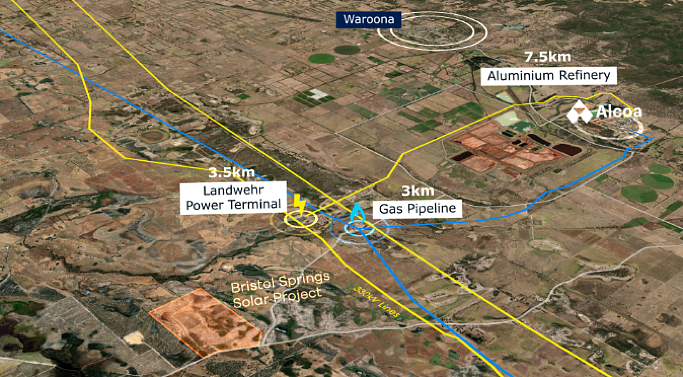

Frontier Energy (ASX:FHE) 正在西澳开发绿色氢能项目(见下图),其有望成为澳大利亚首批低成本绿色氢能项目之一。该公司于2022年完成了该项目的可行性研究,预计每年将生产440万公斤的氢。该项目能够为4.5万个家庭提供充足的电力,并且每年减少多达18万吨的二氧化碳排放。

并且,通过利用已有的基础设施资产,例如电网和气体管道等,FHE预计可以将绿氢的生产成本控制在$3澳元。

只不过,FHE的财务状况与Hazer相差不大。在当前营收较少的情况下,FHE每年面临近600万澳元的亏损,而公司的现金仅有1345万澳元,按此速度,公司的现金和现金等价物最多支撑额外2年的运营。

FHE需要用谨慎的态度来推动业务增长,用以避免现金的消耗过快。同时,FHE应当拓宽融资渠道,例如州政府的赠款和信贷等,用以推动业务增长。

澳财投研观点

丰田的前掌门人丰田章男不止一次的强调,氢能才是终极能源。但在马斯克的眼里,氢动力汽车是一个非常愚蠢的想法。从商业竞争的角度讲,出现这两种观点都不奇怪。但是从氢能发展的现实来看,两人的观点可能都不够全面。

在未来,氢能依然有可能是新能源的一大补充,但前提是完成有效的降本增效,技术突破、安全性测试和市场认可。尽管像澳大利亚和日本这样的国家有政策的支持,但氢能整体行业的确定性依然不高。

以澳大利亚的氢能公司Hazer来看,虽然刚刚签订“大合同”,但公司整体财务状况并不理想,其大部分债务为短期债,公司面临较大的流动性压力。同时,虽然营收增速较快,但是还未产生利润,如果业绩未达预期,还需要额外偿还ARENA提前预付的钱。可以说,Hazer的发展前景存在着诸多的不确定性。Frontier Energy的处境与Hazer 如出一辙,同样是尚未产生利润,且现金仅能维持2-3年的运营。

前途是光明的,道路是曲折的。氢能源是风口,但现在还不是炒作的时候,用一句话概括氢能行业的现状就是“等不起三五年,别买氢能源”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64