极端天气带动全球农产品价格上涨,国际资本开始热捧澳洲农业(组图)

受极端天气冲击,6月后,全球农产品价格迎来新一轮普涨:糖、可可、国际小麦、玉米、大豆等期货一片飘红。

国际货币基金组织对此警告称,厄尔尼诺现象带来的全球新一轮极端天气,可能的持续周期将长达10年左右。也就是说,未来10年左右,全球农产品价格将偏向上涨。

地广人稀且农业发达的澳洲,在这波长周期的农产品上涨期内,“有所为”的空间巨大。嗅觉灵敏的国际资本,已开始围猎澳洲农业,以抢占商机。

1

两家澳洲农产品公司被收购,股价暴涨

联合国粮食和农业组织(FAO)警告称,目前全球粮价上涨是由粮食供应的短缺和需求的增长引起的。而今年以来极端天气的频繁化和长期化,正在加剧这种供需失衡,从而加大农产品价格上涨的压力。

比如作为全球最大粮食生产国之一的美国,目前正面临持续的干旱,农作物生长状况遭遇着堪称近30年来最糟糕的水平。于是,全球坐拥优质资产的农产品公司正在成为各国资本市场的弄潮儿。

近期,澳洲两家农产品公司被国际资本收购,就是这种趋势的缩影。

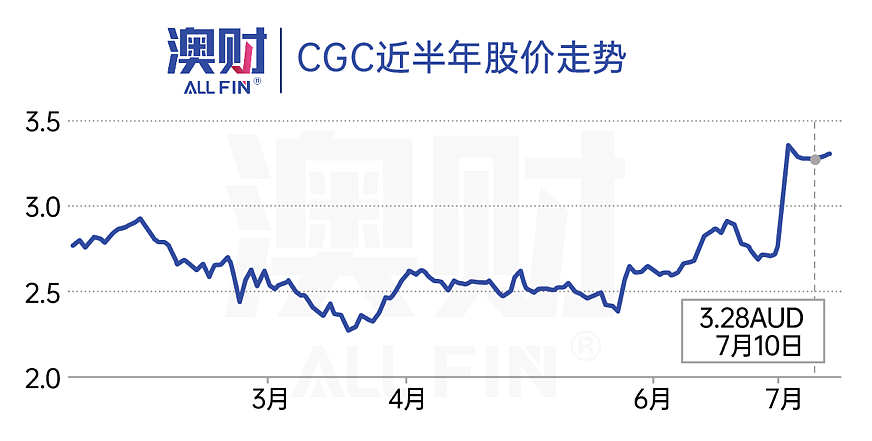

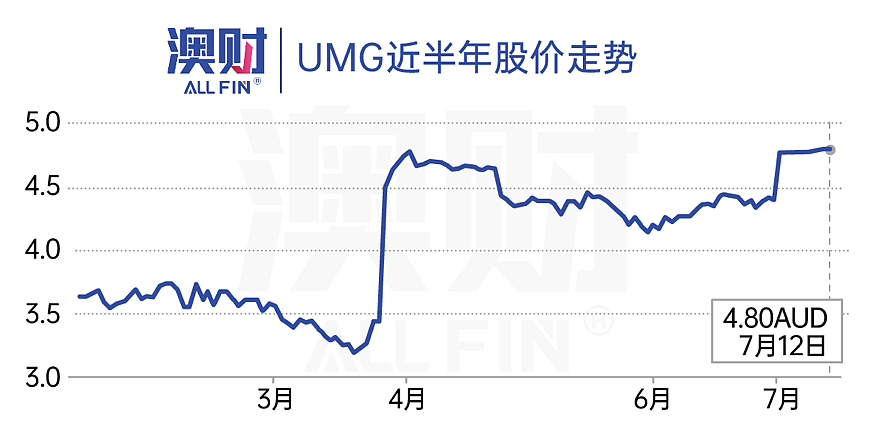

这两家处于舆论中心的公司分别是生产浆果、蘑菇、牛油果的Costa Group(ASX:CGC)和世界第四大麦芽生产商的United Malt(ASX:UMG)。目前这两家收到收购邀约的公司,股价皆出现了较大的涨幅。

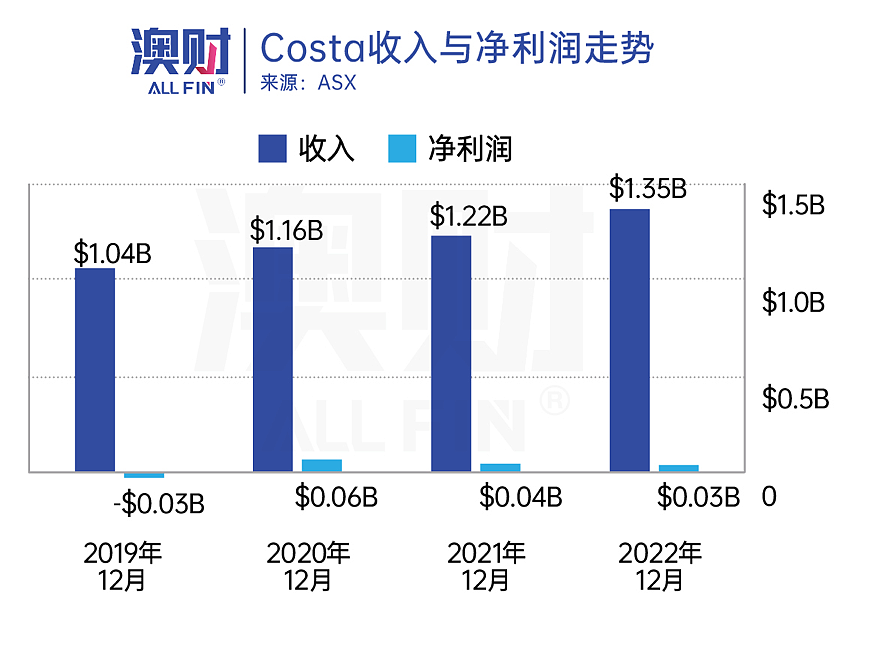

以Costa (CGC)为例,该公司是一家生产浆果、蘑菇、牛油果、香蕉、柑橘等蔬果类农产品公司,除了遍布澳洲的农场外,CGC在摩洛哥、中国(主要在云南)拥有多家生产基地。公司收入稳定,保持着10%左右的收入增长率。

对CGC提出收购的公司是一家总部位于纽约的农业方向私募机构Paine Schwartz Partners。后者的资管量为55亿美元,曾经投资过英国最大的独立奶源供应商Meadow Foods、美国最大的海鲜公司之一Icicle Seafoods等。

因为Paine旗下投资了非常多的农业相关公司,因此该公司在选择投资标的时,考虑因素之一便是旗下投资组合中各家公司间的协同效应。

作为农产品公司来说,除了生产基地这样的实物资产,这些公司的技术软实力更加吸引Paine这样机构投资者的目光,比如优质作物育种的能力。在经历过疫情期间大宗商品价格疯涨后,对于优质农作物的追求在私募领域显得更加热烈且迫切。

比如Paine近期投资了健康食品研发公司AM Fresh,该公司拥有着世界领先的食用葡萄育种能力。投资后,Paine推动了AM Fresh与一家樱桃育种技术公司International Fruit Genetics的合并,并由此成为了世界水果遗传学领域最大的并购案之一。

对Costa的投资逻辑也是如此,比如Costa拥有的Arana优质蓝莓品种受到市场的欢迎,这种蓝莓果实比普通蓝莓更大,甜度高且保质期更长,非常适合零售市场。该技术目前授权给了全球许多的蓝莓生产商,在全球多个国家热销。比如在各位读者更加熟悉的澳洲市场中,该品种目前已经占据了90%以上的市场,可以在各大商场购买到。

对于蓝莓而言,目前在Costa的股东列表中,其实存在着一家相比Paine更合适的潜在收购方,也就是上图中的Driscoll’s。

这家公司是全球最大的浆果销售公司,并且是Costa合作多年的老客户,该公司也非常重视优质水果品种育种能力。为了与全球最大的蓝莓公司Hortifruit竞争,Driscoll’s在去年年中收购了英国浆果公司Berry Gardens 和南非种植技术公司Haygrove Africa,以试图改进蓝莓的育种技术。

博满澳财推测,Paine或许也有这类的考量,前文我们说到,Paine存在完成收购后推动标的公司进行收购、整合技术资源的案例。如果收购完成,剥离Costa的蓝莓业务转手卖给Driscoll’s,也是一笔不错的生意。

2

澳洲农业有黑马潜质

在全球农产品新一轮涨价周期内,地广人稀的澳大利亚,有望在其中扮演黑马角色,从而为全球农产品价格的稳定起到更大的作用。

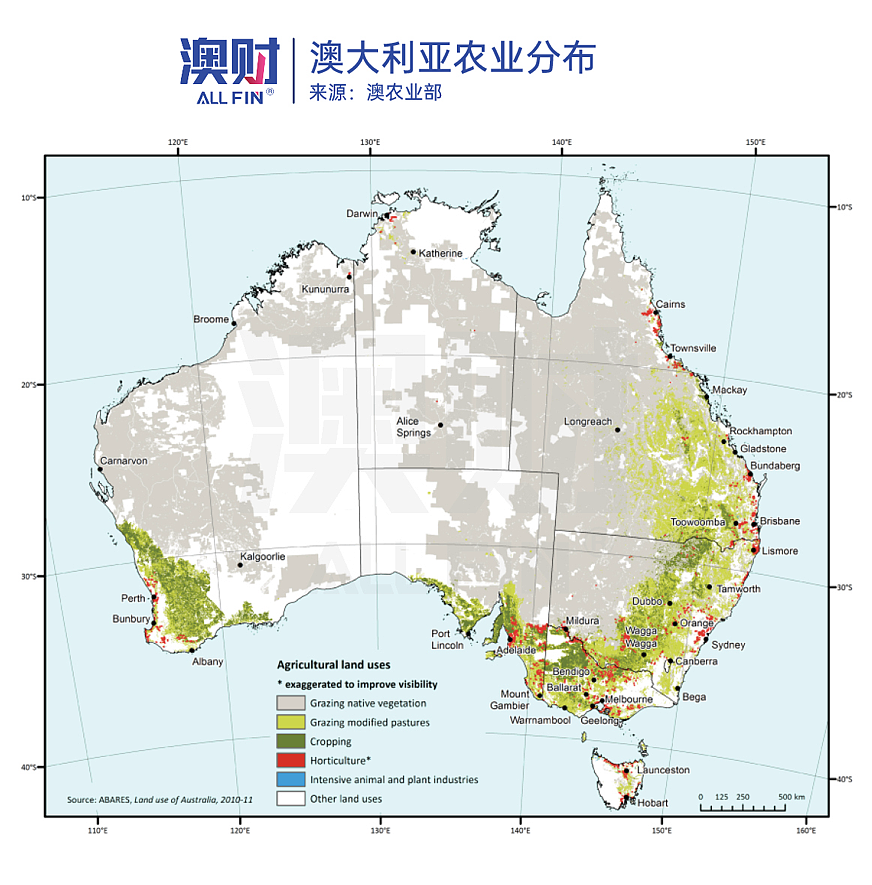

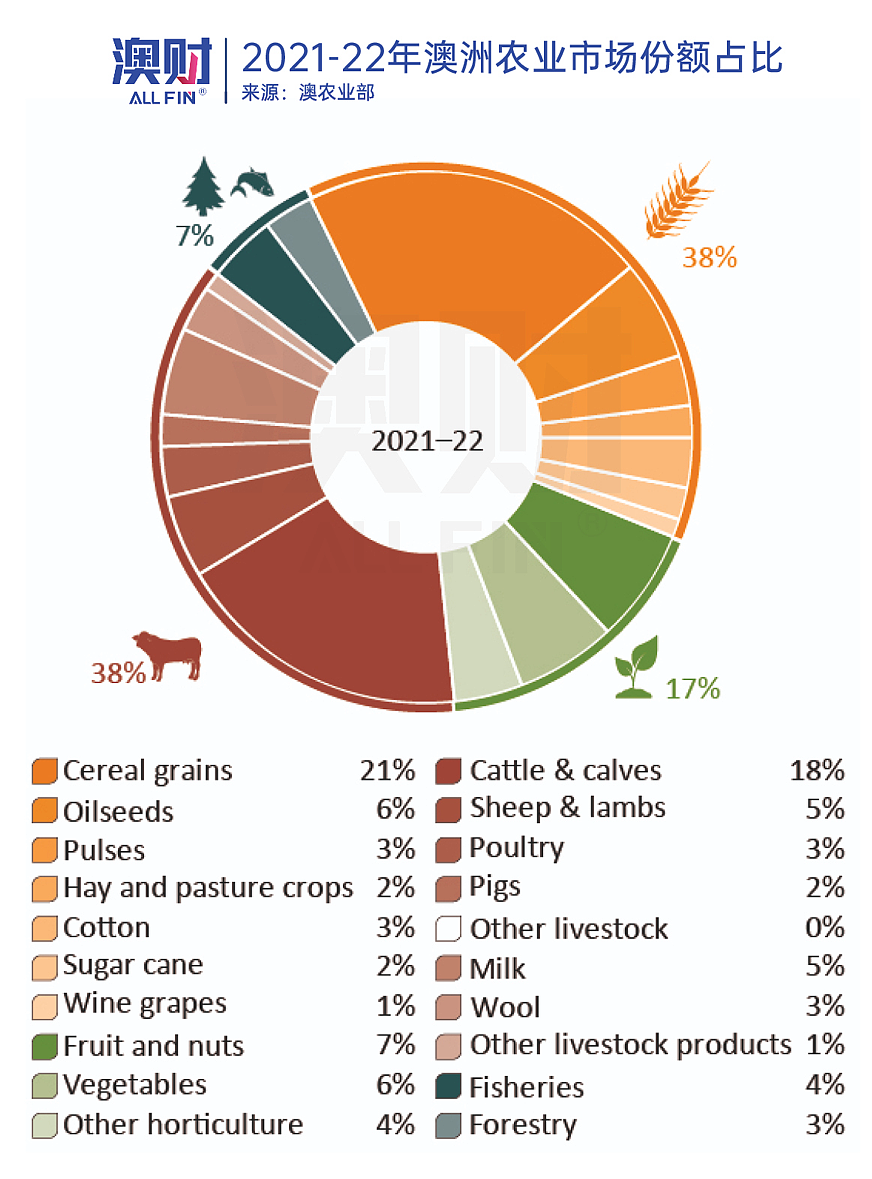

根据澳农业部数据显示,在澳大利亚,并不是所有的土地都适宜放牧与耕种。全国有39%的地区年降水量不足250毫米,属于非常干旱地区。而湿润的区域主要集中在东南部和西南部的沿海区域。

目前,农作物与畜牧业是澳大利亚产值最大的两大行业,其中稻谷与牛分别是生产最多的两个细分领域。在这两个细分领域之后,水果是澳洲第三大的产业,在2021-22年占据了澳洲农业7%的市场份额。

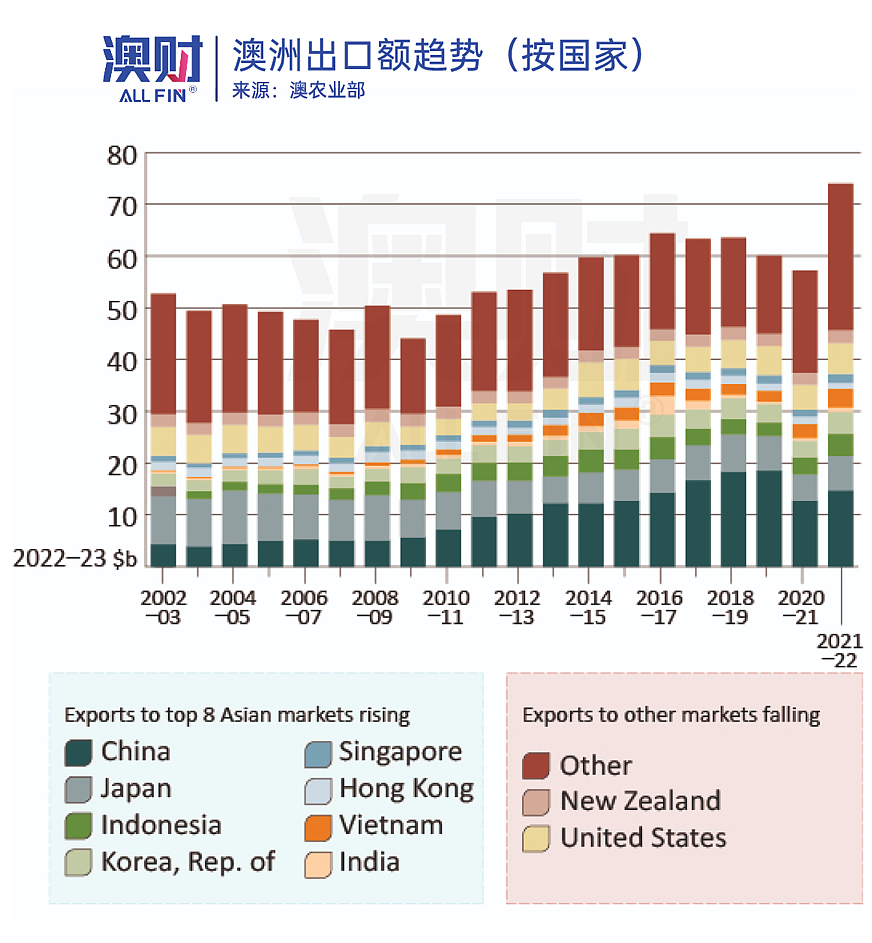

在澳洲所有的农产品中,72%用于出口,主要出口目的地为中、日、韩、印尼、越南、新加坡、美国等。而中、美则是澳洲最重要的农产品贸易伙伴。

我们从中不难发现,向澳洲进口农产品的这些国家多半本身也是农业大国,但这些国家都存在着本国需求量高或产品类别不完善的问题,而澳大利亚生产的农产品,不但产量大且类别多,因此成为了他们完美的互补型贸易伙伴。

3

为什么澳洲农业资产吸引外资?

极端天气倒逼农产品价格普涨之下,澳洲农业资产变得愈发香甜。

除了上述两家收购案之外,近期比较有名的例子就是三文鱼养殖公司Tassal被加拿大资本以11亿澳元的价格收购。

国际资本不断抢食澳洲农业公司,除了对自身供应链的考量外,另一大原因则是澳洲本地的农业利润十分丰厚。

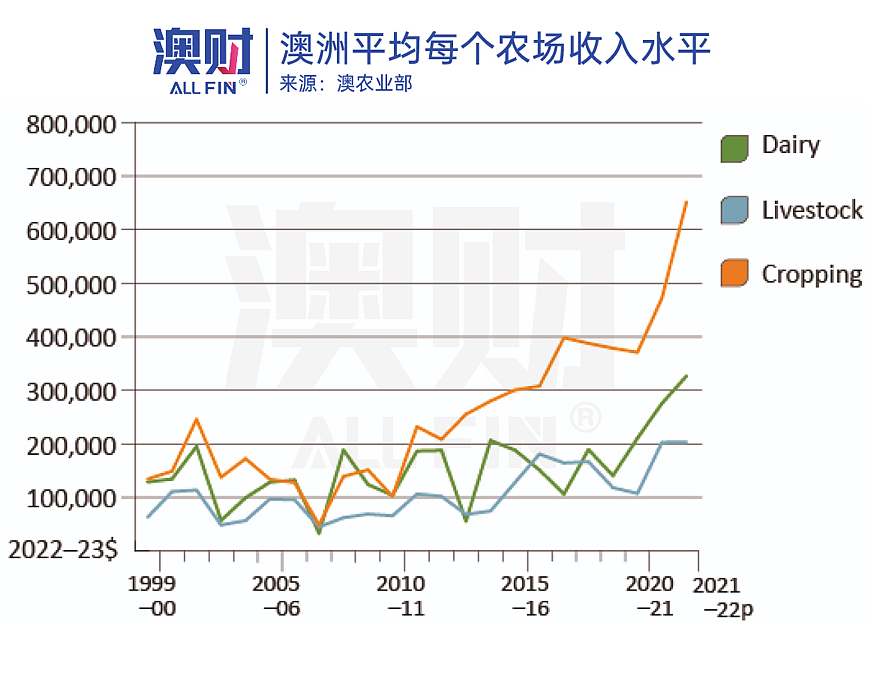

从下图可以看出,从2008年金融危机后,澳洲农场的平均收入水平不断走高,尤其Covid-19疫情开始后增速更快,一年内从接近40万澳元的收入水平上升至了约65万澳元。

以蔬菜为例,蔬菜产业的年平均产值增长率为6.6%,其中5.6%来源于消费量增加,34.7%来源于销售量上涨,59.7%来源于质量的改进与产出结构的变化。换句话来说,澳洲农业收入水平不断上升的主要原因是农业生产技术的改进,从而以更高效的方式生产出更高质量的农产品。

澳财投研观点

澳大利亚农业资源丰富,农林渔业的细分领域覆盖广泛,不仅有丰富的产能供给,也在多年的发展中注重科技创新,拥有大量有价值的农业知识产权。

经历疫情后,全世界投资机构对农业方向的投资不断加强重视,进行了大量上游资源的收购。普通投资者如果想要选择农业公司进行投资,也可以参考机构的选择思路,拥有高质量农产品育种与生产能力的公司更易成为有吸引力的投资标的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64