波澜暗涌!公募机构年中规模排名出炉(附前100名榜单)(组图)

随着196家公募管理机构旗下基金披露完毕(数据截至7月21日晚18点),彰显各家机构“综合实力”的非货基金规模排名出炉。

虽然仅是对上半年的总结,但新时期公募机构的行业态势已然明了:

1、 头部机构实力和位次有微调,但竞争激烈程度上升,规模之间差距拉开;

2、 银行系的中小型公募规模数字增长惹眼,不止一家单季度增长高达百亿元;

3、 虽然二季度市场波动明显,但千亿规模的公募数量进一步增长。

4、 业内管理规模的增量主要来源于中小型基金公司。

“群英荟萃”前十强

“群英荟萃”前十强

公募基金机构的规模前十强,某种程度上就是行业一线机构的“座次”。

相较于今年一季度,公募机构最新非货规模排位中,前七强机构和座次未现变化,前十强也只是微弱变化。

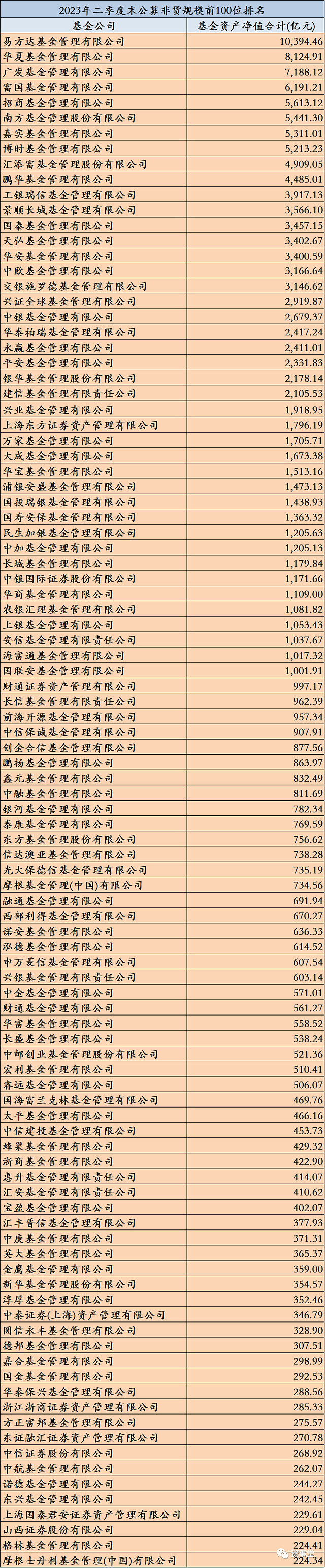

具体来说,前十强依次是易方达基金、华夏基金、广发基金、富国基金、招商基金、南方基金、嘉实基金、博时基金、汇添富、鹏华基金(下图)。

其中,易方达基金继续“傲视群雄”, 独享“万亿级”殊荣,以1.04万亿元的规模高居榜首。但其二季度内,微减了200亿。

而紧随其后的华夏基金、广发基金,这两家机构环比规模均有增长。

所以,当下行业前三强的“座次”是相比之前更接近了。

此外,富国基金和招商基金的非货规模,也实现了季度环比增长。

而鹏华基金公司以“4000亿+”的身份守住行业第十名。

“准一线”排位“乱了”

“准一线”排位“乱了”

据WIND数据,非货规模排名第11位-第20位的机构(即传说中的准一线机构),互相的排位变化异常激烈,甚至让人感觉有点“乱了”(下图)。

根据WIND的数据,二季度末第11位-第15位的公募机构依次为:工银瑞信、景顺长城、国泰基金、天弘基金、华安基金。

根据WIND的数据,二季度末第11位-第15位的公募机构依次为:工银瑞信、景顺长城、国泰基金、天弘基金、华安基金。

而第16名至第20名依次为:中欧基金、交银施罗德基金、兴全基金、中银基金和华泰柏瑞基金。

其中,国泰基金是从一季度末的第16名直接上升至第13名,非货规模由3244亿元增至3457亿元。

天弘基金则连续两个季度排名跃升,一季度末从第16名升至第15名,二季度末继续升至第14名。

“腰部”排位竞争“白热化”

“腰部”排位竞争“白热化”

第21~30名最新排名依次为:永赢基金、平安基金、银华基金、建信基金、兴业基金、东证资管、万家基金、大成基金、华宝基金、浦银安盛基金。

这其中,本季度最为激烈的场面由永赢基金“主演”。

从2022年四季度开始,永赢基金为此不断前移,从去年末第23位,上升至一季度的第22位,二季度更稳步升至第21位,规模增至2411亿元。

此外,国投瑞银、国寿安保、民生加银、中加基金、长城基金、中银国际、华商基金、农银汇理、上银基金、安信基金,位列第31位至第40位。

与一季度末相比,从这一序列掉出去的是前海开源(一季末第38位),上银基金取代了前海的位次。

这也反映二季度的行业特点,银行系的公募整体处于强势增长状态。

“千亿俱乐部”增至42家

“千亿俱乐部”增至42家

截至二季度末,业内已经总计有42家公募机构规模超过千亿元,比一季度末多了4家。

即上述盘点的前40名,加上海富通基金和国联安基金。

此外,财通资管、长信基金、前海开源和中信保诚属于千亿机构的“预备役”,规模在900亿元-1000亿元的区间。

其中,财通资管“冲劲十足”,最新规模为997亿元,而一季度末为904亿元,短短一个季度增长近百亿元。

长信基金季度环比也增加近100亿元。

所以,在内地公募机构,对谁都不能小看。

附下图:2023年二季度末公募非货规模前100强

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64