许家印被抓之前,恒大就已经死掉了…(组图)

这会是恒大最后一次信息刷屏么?

是的。

哦,也不对,可能是最后第二次。

恒大最后一块遮羞布也没有了。

前晚朋友圈刷屏,关于许家印被抓的消息铺天盖地。

连我看的体育页面也都是这些消息,确实有点夸张了。

加上之前他的手下逃的逃抓的抓,以及公司连起码的体面公告都发不出来的时候,可能很多人都觉得,恒大的终局要来了。

是的,关于恒大的终局虽然没有正儿八经的宣布,但是在大家的心中已经有了落幕,这家魔幻的房地产企业如今以这样的结局收尾,给人留下太多的感慨和唏嘘。

恒大到底为什么会这样?

命运的齿轮到底是在哪里开始转动?

我想这一切或许可以从这家企业的名字开始说起。

01

恒大之所以魔幻,就是当这家企业没有问题的时候,他做的一切都是合理的,哪怕很多事情看上去不合理,但是存在的就是合理的。

其实你很难想象,一家从一出生就做二三四五线的房地产企业,在从业经历中会参与新能源汽车、水、粮油、保险、金融、足球、汽车这些跨度极大又毫无交叉的企业,包括恒大地产体制内的一些创新,从恒房通到房车宝,每次在出生阶段都是横空出世,但是到了后期似乎又开始陨落消失。

其实你很难想象恒大的扩张逻辑是什么,但是因为他没有出问题,我们似乎也没有资格去质疑什么,毕竟人家都是自己掏的钱自己做的事。

时至今日我们来看恒大各个模块的狼狈不堪我们恍然大悟,这家企业从头都信奉一个经营理念:大而不倒。

什么叫大而不倒?

只要我有2000亿的现金流在滚动,出现2000亿的问题很快就可以用明天的2000亿来解决。

只要我有十个版图并且都能够变现,那么同时2个版图出现问题也不是问题。

如果十个版图里有五个版图出现问题怎么办?

恒大想的不是解决这五个版图的问题,而是创造二十个版图,从而用规模更好的盖住所有的漏洞。

所以各位可以看到,恒大衍生创新的板块,关注的点不是能不能做,自己是否有基因,而是两个维度:产业本身是否暴利以及产业能够在资本市场催化。

所以在这样的逻辑下各位很能够理解恒大要做的事情,做水是暴利的,做金融是逐利的,做汽车是可以做高估值的,做物业是很快股市套现的,只要把概念做成估值,那么潜在的问题也就不是问题。

不会怎么办,没关系,入股啊、收购啊、挖人才啊,这些都可以。

在这样的逻辑下,只要出现问题,解决的方法不是解决问题,而是把公司再做大从而盖住问题。

所以你很能理解恒大一开始高举高打的做法,从水到足球到金融,都是如此。

这也是为什么每次恒大要主打一个板块,都会使尽全力一定要把他弄的人尽皆知,这背后就是这个模块成功与否不重要,重要的是显得成功,只要显得成功,就能给人希望,给人感觉眼前的困难都不是问题的那种莫名自信的希望。

一堆苹果只要不整盘变烂,这盘果篮依然可以摆拍出唯美的画面。

对于恒大信奉的原则就是:企业的问题总会解决的,如果还没有解决,那么就是企业还不够大。

02

但恒大也不是最近五年才成立的新公司,过去十几年来恒大不是遇到只有一次危机,包括当年的永续债危机无数人认为是一个无解的债务,最后都被恒大解决了,各位觉得是为什么?

没错,就是这个时代。

其实也不用笑话这样的模式,在过去20年的行业发展中有太多企业因此崛起,甚至可以说是成功的。

我们有没有想过,为什么在此之前恒大每一次的降价都是成功的,有收获的?

答案就在恒大的那一句口号里:开盘必特价,特价必升值。

这句话藏着时代巨大的红利,恒大每一次回笼现金流的成功并不是每一次的特价,而是特价之后都会升值。

是的,时代的红利助推着房价的快速上涨,从而让恒大的降价显得有着极其的效果。

恒大的绝对速度背后依赖的是经济的更高速度的发展,所以哪怕问题出现泡沫浮现,最后总是被更快的经济发展盖住,三四线城镇化以及棚改这一大波浪潮绝对能够消耗潜在的泡沫。

当然这样的时代背景也增添了无数创始企业家的自信,那时候不仅仅是恒大,几乎是房地产行业的主流判断:勇气胜过实力。

恒大创造的大开大合的开盘模式,后来被易居写进企业操盘模式,后面无数的快周转企业都为之学习和模仿,最后一个极致案例想必很多人也知道,就是碧桂园的森林城市。

就是这个现在一眼来看根本毫无可能的项目,在那个狂奔时代,真的所有人相信,只要梁静茹给了勇气,梦想就一定能实现。

而对于许家印而言,或许身在高位的人已经看不到时代的力量,后面他几乎所有的板块和模块几乎都清一色的采用这样简单粗暴的方式来对待。

很明显,房地产的规则不适用于其他行业,而房地产本身,时代也已经过去了,特别是恒大布局的三四线城市,整个资产变现的能力就更加捉襟见肘,这是时代的一侧剪影。

而在另一边更让恒大没想到的,除此之外,还要面临的是全面性金融收紧。

恒大的背影其实就是时代的变化,那一句时代抛弃你的时候,连再见都不会说。

全面性收紧就是三条红线,这几乎是大而不倒的企业的命门。

恒大自己当然也知道这件事,所以在2021年恒大就喊出了降负债的口号:2021年6月30日将净负债率降至100%以下;2021年12月31日现金短债比达到1以上;2022年12月31日将资产负债率降至70%以下。

当然这一切也并未如预期般的顺利,房产不能变现那就全部都是负债,换句话来说恒大用房还钱的模式并没有成功。

而后就剩下一条路,就是靠资本的方式试着给企业解套,不论是借钱还是融资或者上市,用规模来强行压住当下的问题。

这也是为什么最近几年恒大一直释放着恒大汽车的一些新闻,就是很典型的围魏救赵的模式。

但是这件事本身也没有成功,这背后是因为在2017年恒大就埋下了另一个隐患。

03

要说隐患,需要从2017年开始说起。

2017年的楼市,正在经历房地产最后也是最高潮的狂欢,恒大在2016年登顶中国房企销售额的榜首。

站在风口之上的恒大同样也看到了绿地借壳金丰投资A股上市的故事,所以2017年的恒大推动重组深深房。

为了推动重组完成,2017年的恒大地产三次引入战略投资,投资者合计投入1300亿资本金,占据恒大36.54%的股权。

这一轮的战略投资,也直接推动恒大的估值站上4000亿的关口。

当然这没有无缘无故的爱,所有的战略投资都在于看好恒大的借壳上市。

曾有对赌协议明确如果为2021年1月31日之前尚未完成重组,那么恒大有回购股权的义务。

所以各位或许可以理解从此之后的恒大一路狂奔的故事。

一边在试图想要上市解套的同时,恒大另一手需要让自己获得可以随时套利的可能,用来支付随时可能引起的债务。

在这样的氛围下,所有的扩张,所有的打折,所有的投资,或许都能够看到一些端倪。

时间到了2020年9月,对赌协议将至,监管部门仍未批准恒大重组深深房,而后恒大做了一件耐人寻味的事:债转股事件。

当初的投资者,在恒大的斡旋下,回购权益取消,投资额全部转为股份。

这样一个典型事件确实可以看出恒大辗转腾挪的能力,债务解决的同时,还能拉上股东一起合影拍照,以示舆论信心。

这张照片里几乎所有人现在都深陷泥潭。

但是这件事最核心的问题就在于:债转股的背后让恒大在资本市场失去了信用。

协议可以随时取消,承诺的回购可以不做到,这样的信用基础,谁还会继续借钱给他?

要知道大而不倒的企业最需要的就是信用,靠着不断扩张的规模获得更高额的信用,用来推动企业未来的发展。

本来是10个问题,恒大手上有9个茶壶,虽然忙一点但好歹能够把问题掩盖住,债转股之后的恒大也就只剩下5个茶壶,随之而来的就是4个烟冲在疯狂冒泡。

信用的缺失直接导致恒大失去辗转腾挪的能力,所以当2021年的时候恒大出现问题,想要寄托借钱或者融资来解决问题,已经失去了理论上的可能性。

04

大而不倒的企业,如今在当下已经成为千疮百孔。

在商品市场,恒大的房子失去了变现能力,没有人会愿意买它的房子,而在资本市场,恒大的企业也失去了信用,没有人会借钱给他,这都是有去无回的路。

而后恒大剩下的其实只有一件事可以做,就是把手头的一些资产看看能不能卖卖卖。

恒大出售了嘉凯城、恒腾网络、恒大冰泉、盛京资本等股权,套利160亿,与此同时还把恒大汽车和恒大物业摆上桌面,恒大在想尽办法的套现。

当然我们都知道,靠卖资产是解决不了恒大的问题,无非是延缓问题的发生而已。

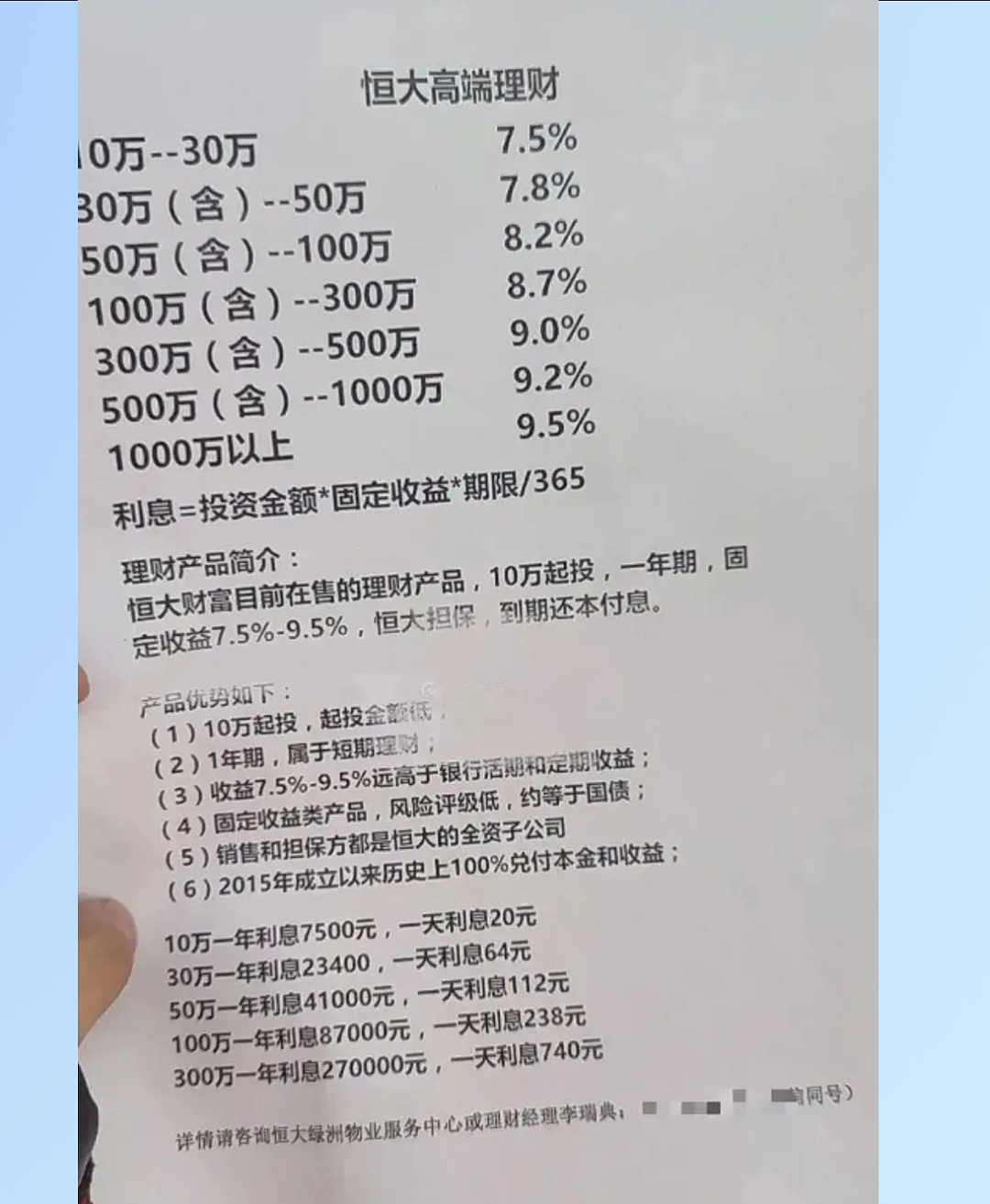

另外,这一次的信用缺失还是从下到上的,因为恒大理财的暴雷。

这一次的恒大理财暴雷,其中很大一部分的参与者是恒大内部的员工。

当恒大准备把理财产生卖向自己的员工开始,就说明这家企业已经放弃了最后的可能。

也正是因为如此,恒大员工开始军心涣散。

后面关于保交房的故事,也只停留在故事,那个时候的恒大内部,已经没有多少人相信许家印的口号,当然也没有多少人愿意为恒大努力。

写到这里,我突然想起一个故事,关于恒大广告投放的事,恒大一直以来都是豪爽著称,每年都有巨大的广告投放预算。

恒大最后一次集中性的投放是2020年下半年,当时也找到了我,告知我就一个诉求,解读当时的恒大财报,表达恒大企业很健康的现状。

面对这样的选题我第一反应是差异,第二感觉是不合理,也就拒绝了甲方的这次合作申请,但是很快我就看到了大量同行铺天盖地的宣发和传播。

后来的事情大家都知道了,真实的恒大没有大家宣传的那么好,问题也一个接一个的暴露了出来。

再后面我问到恒大内部的伙伴,他们有点不好意思的说,其实2020年的那一次投放,恒大内部本来就没有支付的打算,因为企业已经断了现金流。

反正已经付不出钱,不如最后一博再炒作一次,万一找到救援,但是依然希望可以做最后一波对外释放利好信息。

这是一个极小的故事,但是我们看到这个故事背后恒大的各种辗转腾挪以及当下的狼狈不堪。

05

恒大的故事,综合了很多的元素。

恒大的未来如果还会有什么事,或许事情本身已经没有意义,更多的是在告诉我们,要学会敬畏。

敬畏行业敬畏周期敬畏客户,这些话很多时候听上去都是空话,但往往有的时候能够保命。

我们看到的恒大,其实在2020年就已经死掉了,现在我们看到的,无非是尸体腐烂的过程。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64