“达门”出圈火热背后,披萨仍在飞速扩张(组图)

自“麦门”之后,“达门”又让年轻人疯狂上头了。

达美乐披萨近期越来越频繁出现在小红书、抖音等种草平台,不仅引来各路网红大V们纷纷测评披萨口味,甚至还催生出了跨省代购生意。

(官方微博评论全国各地网友求开店)

(官方微博评论全国各地网友求开店)

今年消费投资非常冷淡,“达门”信徒的火热成为餐饮行业中难得的一抹亮色。

达美乐扩张的还在加速。本周一,达势股份宣布其特许经营的达美乐门店数量突破700家,并且仍在以每年200-300家的速度扩张,到26年要达到1600家左右。

对餐饮行业来说,扩店速度相当于成长性。一家品牌门店的快速扩张期,也往往是单店盈利走向成熟,是增长潜力最大的时期。

当一个品牌发展到中后期,尽管单店利润打磨到极致,业绩也十分亮眼,但展店速度就会边际减弱。

达美乐便是为数不多仍处于快速扩张期的餐饮公司。

中国披萨店还有3倍增长空间

达美乐所处披萨赛道被认为空间广阔。据弗若斯特沙利文报告,2022年中国披萨市场规模为375亿元,预计到2027年将增长一倍至771亿元,5年复合增长率达15.5%。

目前中国每百万人仅有11.7家披萨店,在日本和韩国,这个数字分别为29.5家和30家,中国披萨店仍有3倍左右的增长空间。

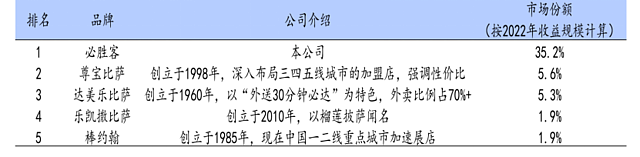

从国内披萨品牌地位看,达美乐在20家城市拥有700家门店,是国内增长最快的披萨公司,按2022年收益规模计算,达美乐位列第三。

(资料来源:达势股份招股说明书、安信国际)

不过,达美乐在中国的发展并非一帆风顺。

尽管早在1996年就进入了中国市场,但由于初期经营权分散,错失了国内披萨市场空白的发展良机,被必胜客甩开一大截。直到2010年集中特许经营权,2017年从麦当劳引入特许经营专家王怡,并与达美乐重新签订特许经营协议,才又进入扩张快车道。

战略调整后最肉眼可见的变化就是达美乐披萨更“懂中国人的胃”了。

主打更迎合本土的特色化菜单,如为中国人口味量身定制的“金沙咸蛋黄嫩鸡披萨”、“照烧风味牛肉土豆披萨”。这两款披萨也成功风靡社交平台圈,前者在百度搜索次数超过200万。

不过贴在达美乐身上最大的标签还是“30分钟必达”的承诺,外卖场景也是达美乐最区隔于其他披萨品牌之处。

在中国前5大披萨品牌中,只有达美乐和尊宝的外卖占比更高,其中达美乐外卖占比已超过70%。

与必胜客依赖百胜的供应链不同,达美乐在华北、华东、华南各有一个中央厨房提升披萨供货效率,所有骑手都是达美乐中国的专职骑手,以实现“10分钟制作,20分钟配送,30分钟必达”的承诺。

这种快速响应的加工、配送体系是达美乐核心优势所在。据达美乐,约90%的外卖订单完成送达承诺,平均送餐时间23分钟。

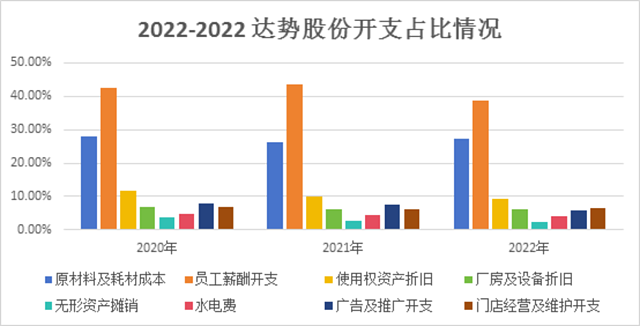

不过,“30分钟必达”也同样成为达美乐业绩增长的束缚。尽管达美乐已经利用兼职骑手降低开支,但截至去年年底,达美乐的薪酬开支占总收益仍高达38.8%,远高于其他开支项,其中一大部分就在于招聘全职、兼职配送人员。

(见智研究自制图,数据来源:达势股份招股书)

(见智研究自制图,数据来源:达势股份招股书)

并且随着门店数量的扩张以及销售订单的增加,员工薪酬开支仍在上升。根据达势股份最新半年报披露,2023年上半年员工勤酬开支占总收益的39.7%,比去年同期上升2.6个百分点。

(资料来源:达势股份半年报)

(资料来源:达势股份半年报)

不同于海外国家的地广人稀造就高额配送成本,中国外卖消费更加普及,美团、饿了么等头部平台已经形成规模效应,快速配送在行业内已成标配。依据美团官方数据,美团单日完成的4000万订单,平均每单配送时间也在30分钟。

达美乐“30分钟必达”优势并不明显。

达美乐需要思考的是,持续高额的薪酬开支是否与其实现的“30分钟必达”竞争壁垒成正比?

换言之,仅凭略快于第三方平台的配送效率,是否值得这样规模的成本投入。

“下线市场”是下一个看点

餐饮行业最终标准化、连锁化的发展路径,归根结底还是一个供应链的故事。

当一个餐饮品牌的门店数量达到一定规模,其供应链优势和运营效率的优势便越发明显。

据达美乐披露,计划在2023年和2024年分别新开门店180家和240家,2025年及2026年开设约200至300家新店,即在未来3年目标达成1600家门店。

其中新增长市场(除北京及上海以外市场)将成为达美乐的发展重心,但如何将北京、上海一线市场的成功经验复制到下线市场,对达美乐来说又是一项新的挑战。

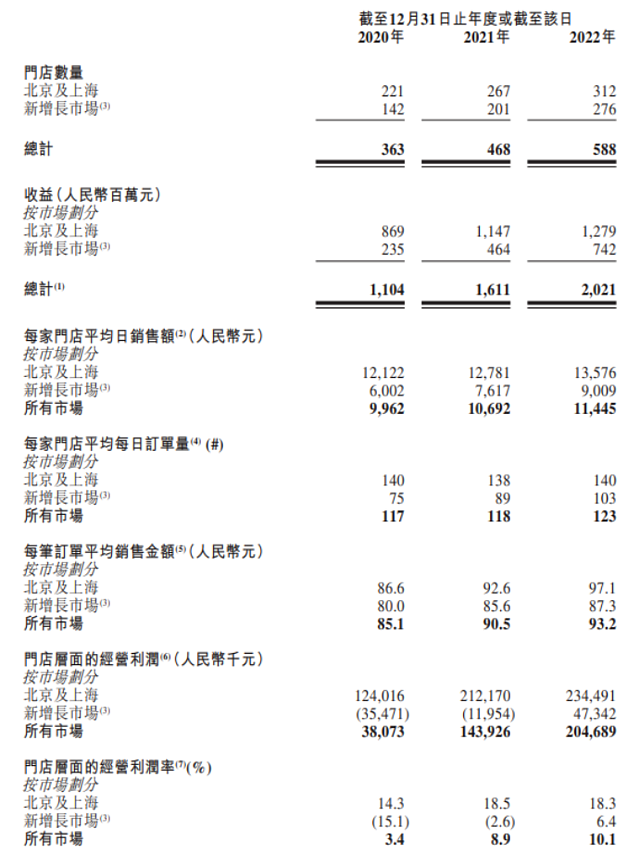

根据招股书,达美乐目前超过50%的门店集中在北京和上海,在部分一线城市门店数量与必胜客门店数量已达1:1,但在其他城市门店数均有所不及,也就是说非一线城市空间更大。

同时达美乐在北京及上海的单店盈利模型也较为成熟,2022年的经营利润率达到18.3%,是其他新增长市场的近3倍,主要由于爬坡期后成熟门店的日销售量更高,并且北京及上海的披萨客单价也要比其他市场高出10元左右。

新店及新增长市场的门店销售额提升至接近成熟门店的水平仍需时间。

据披露,达美乐门店经营利润率已从2020年的3.4%提升至2022年的10.1%,到2023年上半年进一步提升至13.5%。这是随着门店数量积累,新增长市场从2022年开始利润率转正带来的整体盈利明显改善。

(北京及上海,和新增长市场重点经营数据的差异,资料来源:达势股份招股书)

但在招股书中,达美乐同样披露了新店开业时间短,不足以实现现金投资回报的风险。截至 2022年12月31日,仅10%于往绩记录期间开设的门店实现了现金投资回报。

不过从中长期看,当这些下线城市门店经过爬坡期进入成熟期,在租金和人力成本上相比一线城市将有比较明显的优势。

不同于必胜客、棒约翰等竞争对手,达美乐门店的选址本身就大多在居民区,而非商圈核心位置,面积小、坪效高,不但能更好覆盖周边3公里外卖需求,同时也节省了开支。

总结

经历在华市场几十年的沉浮,时值进入中国近30年,达美乐终于依靠“便宜又好吃”的定位,以及“30分钟必达”的口号,成功突围到年轻人的网红圈中,话题度、热度都居高不下。在整体消费行业增速放缓之际,达美乐高速扩张势头也尤为可贵。

随着门店数量的累积,其供应链和规模效应必将进一步显现。达美乐面临的考验,是如何将成熟市场的经验复制到下线城市,新店开业爬坡期仍需一定时间,直至步入成熟期后门店利润率才能明显提高。

不过,不似欧美市场餐饮外卖服务配送速度慢、服务费用价格高的普遍共识,中国外卖行业是个竞争激烈的市场,以美团和饿了么为首的巨头企业就已占据了半壁江山,光从时效看,“30分钟必达”不能称为绝对领先。

想要成为中国第一披萨品牌,达美乐恐还需找到“30分钟必达”外的其他杀手锏。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64