一周展望:美国10月CPI或降温,中概股财报(组图)

本周重要经济事件和数据

1

美国10月CPI

—— 周二

美国总体CPI在6月份达到3%的低点后,过去三个月一直小幅走高,9月份总体CPI没有变化,仍为3.7%。但核心CPI有所下降。9月份核心价格增速放缓至4.1%,低于8月份的4.3%。10月份就业报告弱于预期,使紧缩担忧有所缓解,而美国零售销售也有所放缓。如果10月的CPI如市场预期一般进一步放缓,则可能使美联储在12月再次出现暂停加息。由于国际油价在10月的中下旬连续走低,市场预期10月份美国总体CPI同比放缓至3.3%,但预计核心CPI同比持平于 4.1%。对于股市的影响,近期的交易逻辑是弱数据利好股市,例如此前弱于预期的就业数据支持股市上涨。若通胀如期降温,或支持股市进一步走高。

2

美国零售销售数据

—— 周三

今年美国的消费市场保持着充足的韧性,仅二月和三月零售额出现收缩。此后,在劳动力市场富有弹性和通胀下降的帮助下,消费者支出不断增长。第三季度表现尤为强劲,7月、8月和9月环比涨幅分别为0.5%、0.8%和0.7%。10月份的数据可能显示支出增长速度放缓,预计环比下降0.5%,可能的因素在于高利率环境增加居民负债成本,以及超额储备正在迅速消耗。美国最大的零售商之一Target最近表示,消费者开始削减支出。

3

中国10月社会消费品零售总额

—— 周三

在消费者支出增长的推动下,中国第三季度GDP环比增长1.3%。在第二季度中国的消费数据跌至谷底后,在第三季度数据呈现回暖,其中7月同比增长2.5%,8月同比增长4.6%,9月同比增长5.5%。市场预期10月份零售额同比增长7%,反映内需正处于不断改善的局面,而之前公布的10月进口数据似乎反映了这一现象,同比增长3%,远高于预期的-5%,为去年9月以来首次录得增长。

4

中概股财报

—— 周三、周四

本周中概股将陆续公布财报业绩。周三,京东、腾讯、小鹏汽车将公布业绩报告。周四,网易、阿里巴巴将公布业绩报告。从内外部环境来看,外部环境美联储加息周期可能结束,风险偏好情绪近日持续回暖,市场对明年经济软着陆仍具有预期。内部环境上看,中国政府出台诸多政策支持金融市场,政策底或出现。数据方面来看,随着零售数据的逐步改善,进口数据转负为正,内需呈现维稳,互联网企业或受益于电商、广告、游戏增值消费的增长。

以下是具体经济数据和事件:

周一

无重要数据和事件公布

周二

英国10月失业率

美国10月CPI(月率/年率)

周三

中国10月社会消费品零售总额(月率/年率)

中国10月规模以上工业增加值(月率/年率)

中国10月城镇固定资产投资(月率/年率)

英国10月CPI(月率/年率)

美国10月零售销售(月率)

美国10月PPI(月率/年率)

京东、腾讯、小鹏汽车财报

周四

澳大利亚10月失业率

美国10月工业产出(月率)

美国11月NAHB房产市场指数

欧洲央行行长拉加德发表讲话

网易、阿里巴巴财报

周五

欧元区10月调和CPI终值(月率/年率)

本周重要产品关注

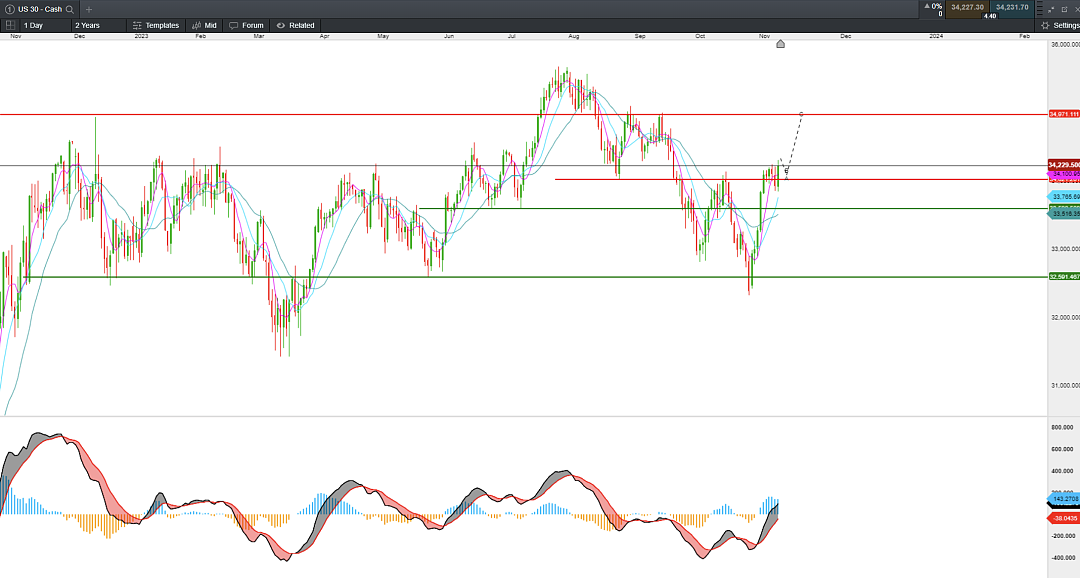

道琼斯工业指数 (DJI - Cash) —— 日线图

来源:CMC Markets(11月12日)

道琼斯工业指数上周高位盘整,周五收阳,成功收于34000之上。本周若通胀如期降温或进一步支持道指冲击35000的阻力。

WTI原油(Crude Oil WTI - Cash) —— 日线图

来源:CMC Markets(11月12日)

WTI原油近日连续走弱,价格在75附近企稳,短期或超卖。75为今年5-7月的平台阻力区域,在突破该水平后,此处或形成一定的支撑。价格或反弹至下跌趋势压力80附近。

现货白银(XAG/USD - Cash) —— 日线图

来源:CMC Markets(11月12日)

现货白银近期震荡走弱,价格再次来到22附近支撑,观察本周价格能否企稳。若止跌或再次有反弹至24的可能性。若形成向下破位,或跌至10月前低20.7。

美元指数(USDX – Dec 2023) —— 4小时图

来源:CMC Markets(11月12日)

美元指数期货上周五冲高回落,在105.86附近承压。本周走势或取决于零售和通胀数据的表现,若零售数据如预期下降,通胀如预期降温,或使美元指数再次掉头向下,下方短期目标105.3,跌破该水平或进一步跌至104。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64