日股重返亚洲第一,投资者为何愿意相信日本?(组图)

1月15日,日经指数34年来首次突破36000大关,创下22个月以来的最佳表现。东证指数当天也上涨1.22%,在盘中触及34年来的新高,目前总市值已超过上海证交所,重返亚洲第一。

2012年,时年58岁的安倍晋三再次出任日本首相,上马还未坐稳,便张开其“安倍经济学”的大弓,向日本沉寂多年的经济射出三支利箭:宽松货币政策、扩大财政指出、促进结构性改革,以挽救该国此前近30年的颓势。

30年前,日本经济如日中天,本国投资者正在全球范围内投资收购各类优质资产,经济体量不断扩大。

然而在美苏冷战的背景下,1985年,在美、德、英、法带领下,时任首相田中角荣半推半就地签署了广场协议,全球五大经济体通过强制手段迫使日元升值,以对抗全球,尤其是欧美的通胀潮。

随后,日本政府又推出了一系列南辕北辙的刺激经济的政策,促生大量经济泡沫并在90年代迅速破溃。此后几十年间,日本企业高管一直心有余悸,投资也墨守成规,导致经济几乎没有增长。

日经225指数是2023年全球表现最好的主要股指。

尽管有过热迹象,日本股市仍持续收到全球投资者的青睐。彭博社援引日本财务省数据报道,外国投资者上周净买入日股1.2万亿日元(约合人民币580亿元),不仅创日本三个月以来新高,相比国际上其他的主要股市,也是能领跑全球的不俗表现。

包括贝莱德、花旗、摩根士丹利在内的投行巨头甚至宣布,日本将由此迈入“永久性牛市”。

难道,沉睡了多年的日本经济,真的要“走出失去的三十年”了吗?

安倍的“三支箭”,岸田的“回旋镖”

日股收到全球股民热捧,其实并不令人意外。

这种乐观情绪,一部分源自日本经济持续向好的基本盘。日本长期存在问题的两个方面:国内生产总值(GDP)和通货膨胀,都取得了长足进步。

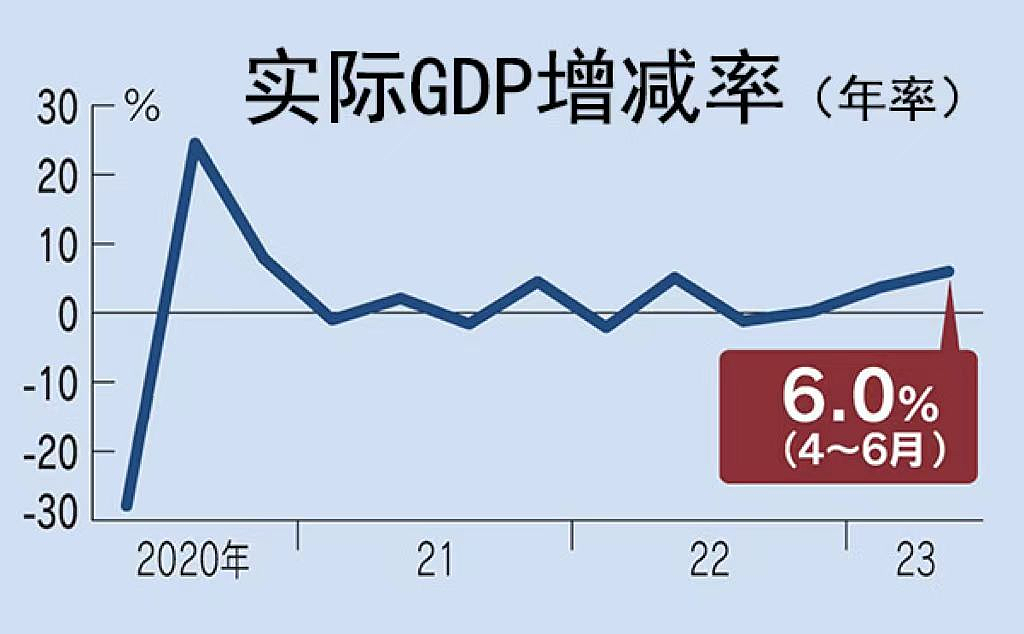

2023年8月,日本内阁府公布第二季度的GDP数据。剔除物价水平影响,日本实质GDP增速1.5%,年率居然达到了惊人的6.0%增速,远超第一季度的2.7%,也远超市场预期的4.2%。

日本2023年第二季度GDP年率增长6.0%

日本2023年第二季度GDP年率增长6.0%

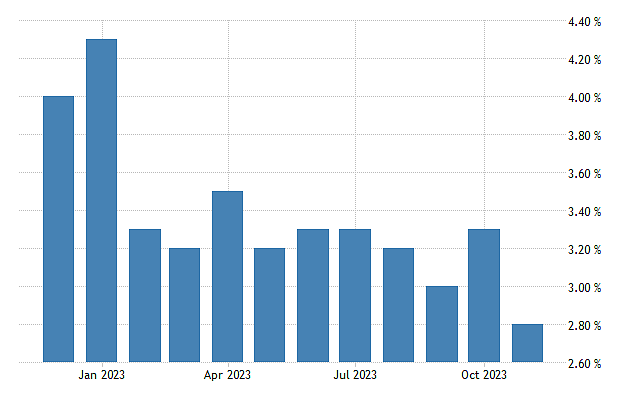

而日本经济另一个长期的“老大难”,通货紧缩,也得到了明显改善:不包括生鲜食品的消费者价格上涨3.0%,为数十年来的最高水平。

日前,内阁府发布2024年度经济展望报告,预测2024财年通胀率将在2.5%左右。如果成真,这将是日本自泡沫经济以来,首次物价连续3年上涨超过2%。

日本2023年月度通胀率

日本2023年月度通胀率

由于日本的通胀长期处于极低水平,相比于欧美地区发达国家,日本更乐于见到通胀。日本央行也表示,将坚持货币宽松政策。

为了配合宽松的货币政策,岸田政府公布2023财年的财政预算达114.28万亿日元,首次突破110万亿日元,创历史新高。据共同社报道,2024财年,日本政府的财政预算为112万亿日元(约合人民币5.6万亿元),虽稍有回落,但岸田政府仍计划增加财政贷款和投资计划,以加强供应链和其他长期支出。

日本财政部

日本财政部

除了扩大财政预算这一行政手段外,日本央行还通过市场调控,大力购买交易所买卖基金(ETF)。自2010年日本央行开始购买ETF起,其购买额度逐年增加。截至2023年3月,日央行的ETF饱有额已达48万亿日元,成为日股最大的庄家。

可以说,几乎是日本央行一手为日本股市的大牛市创造了条件。

据日本综合研究所统计,日本央行ETF股息权重逐年递增

据日本综合研究所统计,日本央行ETF股息权重逐年递增

此外,政府还将重点放在提高工资、使追求更高工资的雇员更容易换工作上。2023年8月,岸田文雄重申,将“结构性工资增长和劳动力市场改革”作为日本经济发展的“优先事项”。据日本一项商业调查,日本15个不同行业的92家大公司与工会商议后决定,2023年平均加薪13000日元,增幅达3.9%,成为三十年来的最高水平。

2023年3月,东京证交所出台新方案,将迫使交易价格低于账面价值的公司提高股价,并公布具体的改善计划。这使得日本的上市企业在边际上或更加重视资本的有效利用以及对股东的回馈,包括增加派息和股票回购,使得日本市场提供的总回报较其他发达市场更具吸引力。

同时,日本的股市入市政策非常节制。2023年,东交所只有65家公司发起首次公开募股(IPO),而近几年来的IPO数量也都基本上维持在每年100家左右,有效提高了上市公司总体质量,避免股市沦为公共牧场。

东京证券交易所

东京证券交易所

而此次日股的突出表现,也是日本内阁府与管理层高度重视提高上市公司水平,重视提高投资者回报的最好勋章。

可以说,日本央行、财政部和东京证交所的三重发力,无疑是此前“安倍经济学”的延续。

而安倍在2012年发出的“三支箭”,也终于在12年后的今天,念念不忘,终有回响。

但金融市场,永远是机遇与风险并存。日本政府大力刺激消费,增加资本流动性的背后,也隐藏着潜在的危机。

《日经亚洲周刊》撰文称,日本政府在税收增长缓慢的情况下,一味扩大财政预算,很可能导致财政僵化,进而压缩用于社会保障和偿还国债的强制性支出,导致得来不易的经济增长难以为继,甚至再次步入恶性循环。

这次日本股市大热,是正中了安倍“三支箭”的靶心,但也可能会成为岸田政府一次悠长“回旋镖”,提示日本在迈入下一个因泡沫破裂“失去的十年”之前,悬崖勒马。

无可避免的全球避风港

目光转向全球,此次日股大涨,离不开外国投资者的追捧。

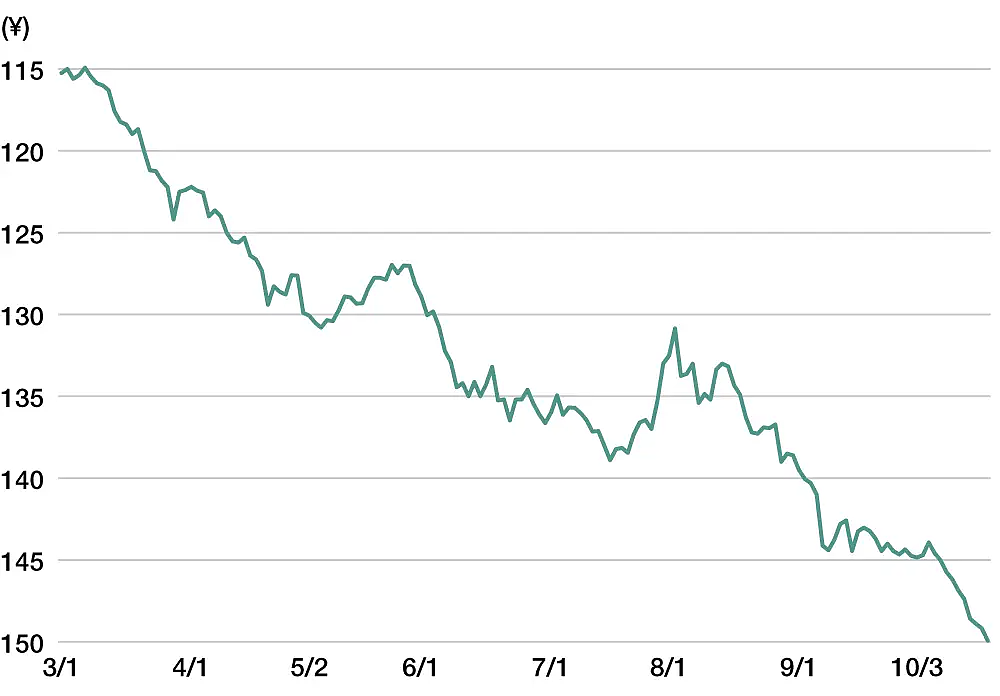

首先,是日本汇率持续走低。

2022年10月,日元兑美元一度跌至32年来最低点

2022年10月,日元兑美元一度跌至32年来最低点

2023年底,日本央行发布本年度最后一次货币政策会议结果:维持超宽松的货币政策不变,将利率继续稳定在-0.1%的水平。行长植田和男称:“日本央行将继续保持融资稳定,主要是企业和金融市场的稳定,并在必要时毫不犹豫地采取额外的宽松措施。”

消息公布后,日元汇率迅速下跌,而日本股市收盘大涨。

1月17日的东京外汇市场,日元兑美元汇率一度跌至1美元兑147日元区间后半,创出1个半月以来的最低水平。在2023年底曾触及1美元兑140日元区间,日元在2周多的时间里贬值了4.6%。

东京外汇市场

东京外汇市场

日本,是典型的出口导向型的国家,汇率的持续走低为产品出口创造了良好的条件,许多日本企业盈利预期因此增长,因而股市大热。1996至2022年,日本对外投资规模翻了8倍,连续32年成为“全球最大对外净资产国”,也因此有了“海外再造一个日本”的说法。

与之相对的,是日央行长年的负利率政策,最大限度拉低了家庭贷款和企业融资的成本。日本国内投资者都在利用低息贷款和本币自由兑换的机会,通过股票和外汇交易实现资产配置,对冲储蓄的缩水风险。

此外,很大一部分外资流入,是长期投资,而不是投机资金。一个重要原因在于,在全球风险不断加剧的世界中,日本日益扮演着避风港的角色。

伦敦投资咨询公司Lauressa Advisory的合伙人尼古拉斯·斯皮罗 (Nicholas Spiro)在《南华早报》撰文称,中美关系日渐紧张,全球半导体争夺战不断升级,日本市场将成为一个更为安全的替代市场。

2023年4月,92岁高龄的股神巴菲特突访日本,带着接班人阿贝尔,表示要持续增持日股,引起了全球财经界投资界人士的关注。

巴菲特说:“日本是我们继美国之后的最大投资国,因为这里有值得信赖的经营团队,还有我们所了解的商业机会。”

2011年,股神巴菲特首次访问日本

2011年,股神巴菲特首次访问日本

《华尔街日报》曾于2020年预言:“无论未来疫情如何发展,是会大幅好转,还是会再次恶化,日本上市公司都能给投资者带来好处”,成为全球投资的避风港。

“近年来,日本股市多次出现虚假的曙光,”斯皮罗在文章中写道,“但这一次可能会有所不同。”

时间,或许是最好的试金石。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64