赚10个亿后,“股神”收手了(组图)

股市之中,似乎没有常胜将军。

作为A股上市公司炒股代表,并一度获称“股神”的云南白药,宣布“封笔”了。要知道,2020年巅峰时期的云南白药,用在炒股上的资金高达上百亿元,且当年的净利润中,有超过四成来自于此。

近期,一条“云南白药退出全部二级市场证券投资”的话题,冲上了热搜。原因是云南白药在最新发布的《投资者调研会议记录》中提到,公司在进一步聚焦主业、谨慎投资的原则下,已于2023年三季度退出全部二级市场证券投资,并计划2024年不再开展相关业务。

云南白药此次退出“炒股”,主要源于最近一段时间,投资股市带来的“挫败感”,从而选择“清仓”止损。与此同时,关于云南白药“赔惨”的消息,层出不穷。

其实,云南白药“炒股”这几年,虽然痛失“中药一哥”的宝座,并损失1100亿元市值,却也并非外界所说的那般不堪,在“中国巴菲特”陈发树的加持下,甚至总体还有所盈利。对于投资者而言,长期“不务正业”后,云南白药回归与聚焦主业,颇有“浪子回头”的感触,他们也期盼着,云南白药能再度回到自己的位置。

不过,在失去“股神”光环后,云南白药真正的考验,或许才刚刚开始。

“炒股”赚了10多亿

“炒股”赚了10多亿

云南白药的炒股之路,与“灵魂人物”陈发树的入局,不无关系。

陈发树不仅是当前云南白药第二大股东新华都的实控人,还是福建前首富,在2023年10月发布的《胡润百富榜》上,他以380亿元财富位列第122位。陈发树的发迹,靠的正是对于“中国黄金第一股”紫金矿业,8年收益翻出几百倍的投资,加之新华都2008年的成功上市,令其名气与身家大增。

陈发树与云南白药结缘,也是源于一笔通过二级市场的投资生意。

在紫金矿业上尝到甜头后,2009年,陈发树将目光投向云南白药,并在“烟草企业退出非烟投资”的大背景下,想以22亿元的价格,接手云南白药第二大股东红塔集团所持有的云南白药12.32%股份。不过,陈发树未能如愿,这笔交易最终被否,并导致双方对簿公堂。

(2015年,陈发树参加第三届诺贝尔奖经济学家中国峰会)

(2015年,陈发树参加第三届诺贝尔奖经济学家中国峰会)

这次失利,未能改变陈发树的执念,其通过在二级市场不断收购股票的方式,在2015年进入云南白药前十大股东行列。

到了2017年,随着云南白药控股股东白药控股的混改启动,陈发树不惜以溢价七成的代价,从与平安、阿里、复星等的角逐中胜出,不仅与随后参与进来的鱼跃医疗,分别持有白药控股45%与10%股份,还与原东家云南国资委一同,成为并列第一大股东。

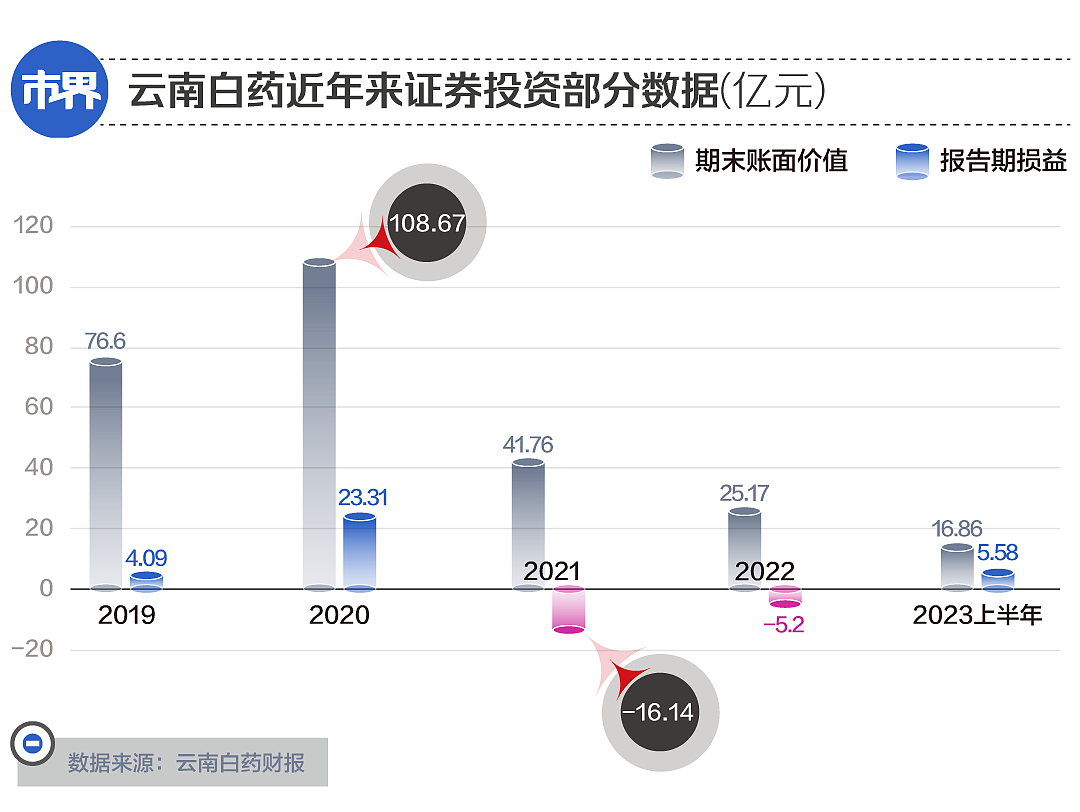

巧合的是,云南白药最早宣布“炒股”,同样是2015年陈发树入局之际,给出的解释是“把闲钱利用好”,甚至还为此组建专门负责相关业务的团队。不过,这一时期的云南白药,对于“炒股”还处于试水阶段,并规定投资股票、股权和基金的比例,合计不能超过总额度的15%,最多10亿元。

2019年,在陈发树的建议下,云南白药将白药控股反向吸收,实现整体上市后,就变得越发财大气粗起来,仅货币资金与交易性金融资产两项合计金额,就高达218亿元,是上一年的两倍还多。

加之,陈发树成为云南白药史上独一份的联席董事长,借助当时的大好行情,在占尽“天时、地利、人和”的情况下,迈开“炒股”步子。仅2020年,云南白药证券投资的账面价值就高达108.67亿元,报告期损益23.31亿元,占其当期全年利润的超过四成,“股神”称号也由此产生。

(陈发树(右)与“打工皇帝”唐骏)

(陈发树(右)与“打工皇帝”唐骏)

可好景不长,2021年的市场突变,令事件出现反转。

其实,云南白药的“炒股”总体相对谨慎,以投资龙头企业为主,包括小米集团、恒瑞医药、腾讯控股、贵州茅台、通威股份等。可即便如此,也难逃滑铁卢的命运,在账面损益超16亿元的带动下,出现利润的腰斩,并直言“持仓已下调,未来会逐步优化和退出”。

随着云南白药炒股业绩的“扭盈为亏”,让股民为其扣上“不务正业”的帽子,加上2022年再因炒股亏掉5.2亿元,退出的想法更加坚定,自知“理亏”的陈发树,还从联席董事长的位置退了下来。到了2023年第三季度,随着云南白药忍痛处理掉小米集团的股票,“炒股生涯”也暂告一段落。

云南白药此番“炒股”之旅,虽没有收获一个好结局,但由于2019年与2020年的表现,总体依旧赚了10多亿元,也算没白忙活。即便是2023年前三季度,云南白药的投资收益也有4.22亿元,并占当期利润总额的12.76%,而其表示,主要来源就是处置上海医药股权等带来的收益。

“闲在账上”的百亿资金

“闲在账上”的百亿资金

在云南白药“不炒股”的同时,如何处理这笔多出来的资金,也是外界最关心的话题。

按云南白药的说法,今年的投资方向主要分为三类,首先是包括大额存单、协定存款等银行存款类产品,其次是各大金融机构的理财产品,最后是货币市场基金、国债逆回购及债券等。当然,也包括在董事会批准后的其他理财对象及方式。但不论哪一项,风险都要比炒股更为可控。

不得不说,如今的云南白药变得更加谨慎了,可这也让百亿资金“躺在账上”,造成一定程度的资源浪费。截至2023第三季度,云南白药货币资金一项就高达130.87亿元,相比之下,合计仅14.6亿元左右的短期借款,甚至可以忽略。

至于云南白药为何如此财大气粗,除陈发树等人的融资贡献外,还与其本身的吸金能力有关。

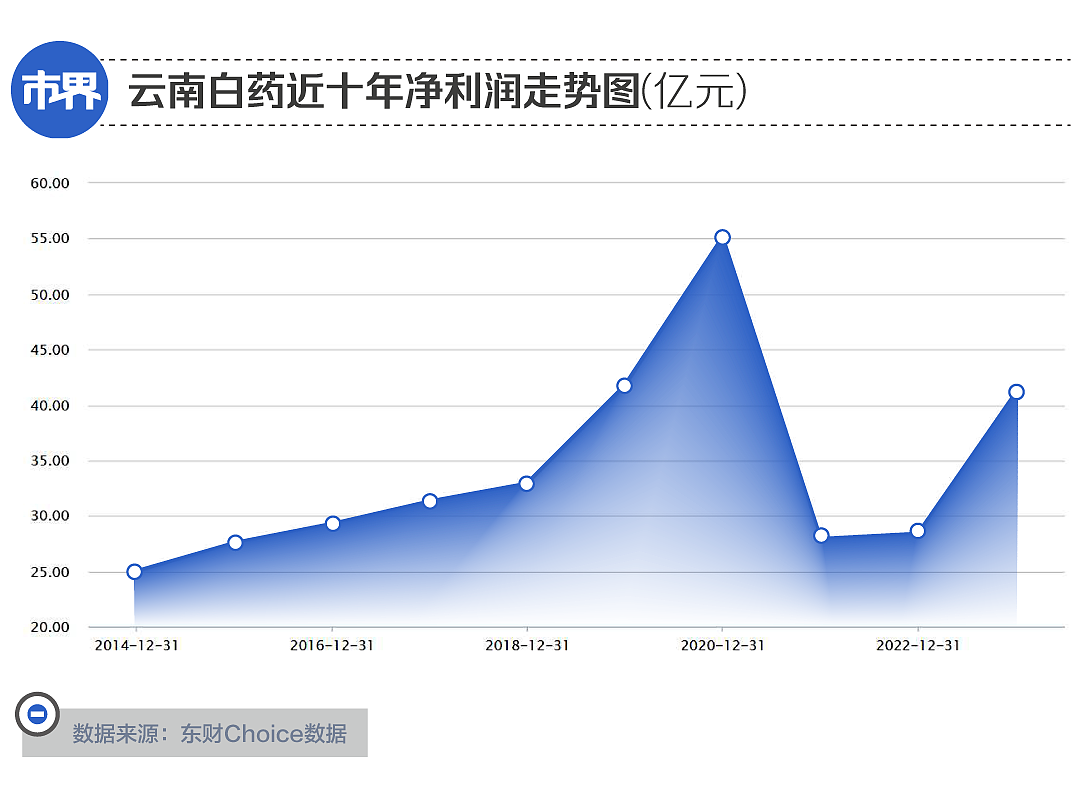

云南白药素有“中华瑰宝,伤科圣药”之称,作为与片仔癀平起平坐,唯二拥有国家级保密配方的中药上市公司,使其在一众“友商”中拥有无法复制的优势,并每年借此吸金数十亿元,即便在2021年与2022年“炒股”影响下,净利润也均达到28亿元,近十年合计更是高达340亿元。

其实,云南白药面向C端市场的业务,对其利润的贡献功不可没。

目前,云南白药共有药品、健康品、中药资源及云南省医药有限公司四个业务板块,以及分为工业销售和商业销售两大行业。面向C端市场的药品与健康品板块属于前者,约占总营收的1/3。

药品板块是云南白药的“灵魂”所在,像大众熟知的云南白药气雾剂、创可贴等产品就位于其中,而健康品板块是在药品基础上的衍生品,成立时间相对较短,产品代表是牙膏、养元青和电动牙刷等个护产品,核心卖点同样是白药这类药品。中药资源则在B端市场与C端市场,均有涉及。

面向B端市场的医药公司板块,主要从事药品流通领域,也是商业销售行业的主要贡献者,并占据云南白药营收的2/3。不过,由于行业的特殊性,该板块毛利率常年偏低,2023年上半年只有6%。同期,工业销售的毛利率则高达64.26%,是商业销售的十倍。

也正因此,云南白药相对较低的毛利率,成为外界眼中的一大诟病。

2023年上半年,云南白药的毛利率只有27.55%,是片仔癀同期的一半多,而其在药品流通领域的营收大盘,正是拖累毛利率的重要因素。相比而言,片仔癀的药品流通业务的营收,只占其整体营收的四成,且16.24%的毛利率,也是云南白药的两倍多。

不过,对于投资者而言,相比于云南白药如何赚到百亿资金,甚至钱多到无处安放的话题,其未来还存在多大的成长空间,才是他们更关心的话题。

昔日“中药一哥”需要新爆品

昔日“中药一哥”需要新爆品

其实,藏在云南白药利润背后的隐忧,也已因其失去“股神”光环后,逐渐显现。

2023年前三季度,云南白药虽然实现营收296.89亿元,同比增长10.30%,而净利润也暴涨92.62%后,达到41.23亿元,但其中扣非净利润的涨幅只有42.46%,远低于整体利润涨幅。

若单看第三季度,云南白药的隐忧更加明显。营收仅增长5.4%,相较于二季度的14.08%下滑明显,且扣非净利润增速更是低至6.28%,拖了上半年的后腿。这意味着,云南白药2023年上半年的迅猛表现,与上一年同期较低的基础有很大关系。到了第三季度,在失去加成下,就变得不再好看。

纵观云南白药近20年,营收与扣非净利润的增速表现,在2010年达到高点后,便几乎一路呈现停滞与下滑趋势,甚至后者还在2019年出现负数,只不过在当时“炒股”的热潮下,对数据有所掩盖。

当时布局“炒股”,其实也是云南白药在坐拥庞大现金流的基础上,对于追求“利润下个增长曲线”的一种体现。只不过,通过这种方式带来的利润增长,存在较强的不确定性,也并非长久之计。

而云南白药主营业务停滞的背后,是想象力上的缺失。

对于云南白药而言,上一个爆款级产品,还是诞生已有20年历史的云南白药牙膏。可牙膏作为洗护产品的细分品类,市场天花板终究有限,而在2022年,云南白药牙膏的份额已突破24.4%,在继续保持市场第一的情况下,想要借此撑起整个公司的利润增速,无比艰难。

更何况,在面对片仔癀等“友商”在同领域的发力,即便云南白药想要提价,也要产生更多顾虑。

同年,云南白药花费109亿元现金拿下上海医药18.01%的股份,成为其第三大股东,有传言将一起在大健康领域发力,不过,目前为止,产品端还未产生太大水花。

其实,在云南白药热衷于“炒股”之际,片仔癀却将其拳头产品片仔癀锭剂一度卖到脱销,并受到资本市场的追捧,成功将云南白药赶下“中药一哥”的宝座。截至1月22日收盘,云南白药市值只有850亿元,距离2021年巅峰时期损失1100亿元,而片仔癀当前市值为1337亿元,两者存在近500亿元的差距。

值得一提的是,虽然云南白药坐拥百亿现金流,研发投入却稍显吝啬。

2020年~2022年,云南白药的研发费用分别为1.81亿元、3.31亿元、3.37亿元,即便在2021年“炒股”失利回归主业后,研发费用率依旧不足1%,2023年上半年只有0.71%,在71家中药上市公司中排在倒数第二,仅高于已戴帽的*ST目药,片仔癀则以2.3%的数据排在中间位置。

不过,对于云南白药这类拥有绝对核心优势的公司而言,研发费用并非决定业绩未来走势的关键因素。而就在前不久,云南白药经历了一次“领头羊”的改变,并试图在新的战略上有所收获。

2023年3月,执掌云南白药超20年的王明辉,在任期未满的情况下,以个人原因为由,辞去董事长等一系列职位,宣布告别。王明辉在位早期,不仅推出云南白药气雾剂、创可贴,还成功跨界进入日化领域,并打造出爆款产品云南白药牙膏,使得云南白药的营收与利润,均实现上百倍的增长。

(执掌云南白药时期的王明辉)

(执掌云南白药时期的王明辉)

可近年来,王明辉对于云南白药的贡献,却不再明显。而代替王明辉的是曾任华为中国区副总裁的董明,其在上任后也放出豪言,在进行战略转型的同时,要让云南白药的经营模式与社会地位更进一步。投资者也期待着,这位48岁的“代理新帅”,能够为这家拥有百年历史,且上市都已30年的企业,带来新的生机。

董明提到的转型,也正是云南白药2022年提出的“1+4+1”新战略涉及内容。具体而言,不仅要在营收占比最低的中医药领域基础上继续深耕,还要利用核心的白药等优势,重点发展口腔、皮肤、骨伤及女性关怀这大众关心的4个领域,并在引入数字化技术后,输出差异化的“综合解决方案”。

实际上,对于云南白药而言,其与片仔癀虽然都是中药上市公司的“顶流”,却存在本质的不同。

片仔癀具有更强的保健属性,也更符合社会当前的发展情况,大众对于健康不断增强的需求,而云南白药的本质是“外伤药”,并不符合日常消费的特点,因此覆盖人群相对较小,而这也是云南白药不断进行多元化,以及“1+4+1”新战略下,试图以白药为核心,覆盖更多受众的原因。

可新的战略,能否复制当年在日化领域的成功,甚至是再造一个类似于云南白药牙膏的爆品,并借此营造出属于云南白药的“第三增长曲线”,还需要时间验证,也是其能否能够打好这场“翻身仗”的关键。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64