美国30年来最大规模税改,对中国是寒冬吗?会有大规模资本外流吗?

摘要:

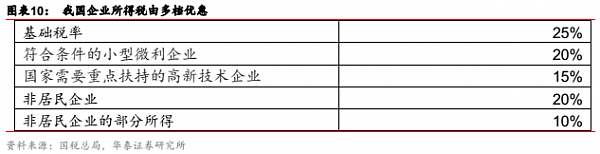

美国税改方案将企业税从35%下调至20%。20%的税率不具备明显优势。我国的企业所得税税率为25%,但对高新技术企业、外资企业都有相应的征收优惠。企业在哪里设厂也不是仅考虑税收一个因素。

美元升值的中长期核心因素来自美国领先其他发达经济体复苏的周期差,当欧洲等其他发达经济体都确认弱复苏之后,美元指数将缓慢回落。税改是强推落地,并没有改变这一逻辑,18-19年美元第三轮周期结束后,资本会再次回流到新兴市场国家,中国可能会受益。

美国税改事件本身对我国大类资产影响不大,我们依然认为明年人民币对美元升值,股市和债市维持原有逻辑。

1,美国减税对中国影响有多大?

不会有大规模的企业撤离

美国税改方案将企业税从35%下调至20%。20%的税负水平并不具备明显优势。我国的企业所得税税率为25%,但对高新技术企业、外资企业都有相应的征收优惠。

如非居民企业取得与所设机构没有直接联系的股息、红利、利息、租金、特许权使用费所得,转让财产所得以及其他所得适用税率为20%,减按10%的税率征收。

而且,我们经济特区、保税港区、开发区等地方政府在招商引资过程中往往针对地方留存税收部分,在被引资企业有纳税承诺的条件下采用即征即退、以补代退等措施,实际税收更低。我国的流转税虽然是更大的一块税负,但流转税的特征是实际税负由最终购买者承担,并没有直接税对企业的负面影响大。

企业在哪里设厂也不是仅考虑税收一个因素。需要综合考虑劳动力成本、产业链耦合、土地资源、气候条件以及运输费用等多种因素,综合分析比较优势。中美贸易的主要产品中,互有依赖又互有竞争,两国的比较优势存在较大差异,税负的改变并不实质上改变比较优势的差异。

而且,企业在哪里投资设厂,还有企业的国际经营战略、全球区域产业链布局、不同地区市场开拓有关,中国具有世界近1/4的人口,从企业战略的角度讲很少有企业会放弃这样一个大的市场上舍近求远。

大规模资本外流是小概率事件

除了资本管制的原因以外,本身资本是在追求高收益的。我们一直认为美元升值的中长期核心因素来自美国领先其他发达经济体复苏的周期差,当欧洲等其他发达经济体都确认弱复苏之后,美元指数将缓慢回落。税改方案以51:49通过,所有民主党成员均反对,可以看出共和党是强推政策落地。根据实证研究结果,税法对美国经济短空长多,此前披露的预算报告中相应的压减了政府支出,这可能是短期内不利美国经济的。

总体看,税改并不改变在全球经济弱复苏过程中,其他国家逐渐追赶上美国的这种趋势。这种情况下,历史经验表明资本会再次回流到新兴市场国家而不是相反,人民币对美元汇率可能会有短期压力,但长期看明年人民币仍是升值概率较高。

如果美元本轮强势周期如我们所预期在2018-19年结束,并转入一轮长期的弱势周期,那么全球经济需求端复苏的持续性或较强,大宗商品价格可能迎来反转,全球贸易活动持续改善。届时印度与中国,这两大发展前景较好的新兴市场国家,将面临对国际资本流入的争夺。印度与中国进行比较,印度始终面临着赤字政府、阻碍政策推行效率的联邦制度、基础设施建设相对落后,人口红利难以利用等方面的阻碍,尽管改革在积极推进,但经济形势仍不容乐观,中国或能在国际资本的争夺中拔得头筹。

对人民币汇率和大类资产的影响较小

基于在华企业、资本流动和美元指数的判断,我们认为美国税改对人民币汇率影响不大。

未来对于人民币汇率水平的判断仍然基于三大因素:第一,美元指数走势的判断。我们认为,本轮美元周期已经进入后半场。第二,央行对于人民币汇率的基本调控态度。我们认为,人民币汇率在2017年5月加入逆周期调节因子之后,央行对于汇率的调节能力大大提高。第三,中美利差的未来走势。我们认为,虽然美联储加息依然按部就班,但是中美利差当前水平已经缓解了人民币流出的压力,未来美联储继续加息对于人民币汇率的冲击不大。

综合来说,人民币汇率围绕均衡水平双向波动的概率较高,我们维持2017年四季度的波动中枢是6.60的观点不变。2018年,我们认为人民币兑美元继续升值的概率较大,美元指数回调的概率较高,2018年人民币兑美元汇率波动中枢在6.30附近。

有一种观点认为,美国加息+缩表+减税三重迭加会迫使中国加息,从而刺破我国资产泡沫,特别是房地产价格泡沫,我们认为这种观点是错误的。首先,我国央行是比较特殊的多目标制,我们在多次报告中已有强调,如果在对内平衡和对外平衡不能兼顾的情况下,央行一定会选择对内平衡。此外,对于美国税改本身来说,我们对,股市、债市都会维持原来的逻辑。我们认为未来股市可能在涨价主题中出现结构性机会,债市仍然要等待利率向下的拐点,在四个信号同时出现时可以确定窗口期,即:1)经济基本面回落 2)央行采取定向降准 3)抵押补充贷款PSL放量4)银监会2017年年中工作座谈会提及的与金融市场相关监管政策的落地。

从中长期看,中美之间竞争力仍存在博弈。我们也不能忽视美国减税对经济和竞争力的中长期影响。中国还是应该做好自己的结构性改革,尤其是处理好市场在资源配置中起决定性作用与更好发挥政府作用的关系,切实做好产权保护。必要时对企业所得税和财产税(如房产税和遗产税)做再平衡。

2,特朗普减税对美国经济有什么影响?

减税对美国经济的影响体现为财政收入的减少、财政赤字的扩大及对经济的短期拉动。

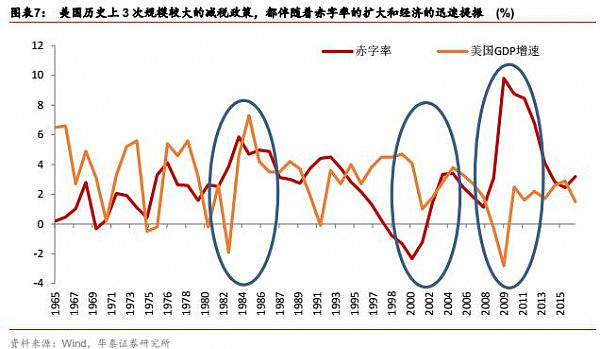

减税对财政收入的影响来自正反两方面,一是税率降低,财政收入减少的负面影响;二是税率降低刺激经济增长,税基提高的正面影响。从过往经验来看,美国80年代至今的里根、小布什、奥巴马三次减税政策中,均未实现中性赤字的目标,赤字率在减税后都出现了不同程度的扩大。回溯美国历史上3次规模较大的减税政策,都伴随着赤字率的扩大和经济的较大幅度的提振。

据美国税收政策中心(TPC)的估计,因为本次税改,美国联邦收入将在2017-2027年减少2.4到2.5万亿美元,在2027-2037年减少3.4万亿美元。美国联邦预算委员会(CRFB)的测算显示,众议院税改法案将在10年内增加约1.5万亿美元的财政赤字,其中对个人所得税的影响是0.3万亿美元,对于企业所得税的影响是1万亿美元,对遗产税的影响是0.2万亿美元。10月19日,参众两院通过了2018年财政预算案,允许税改在未来10年内产生不超过1.5万亿美元的财政赤字,并大幅削减联邦政府的开支,未来10年将减少非战争、非国防开支约5万亿美元,最终使联邦政府在2026年实现财政盈余。

减税对GDP增速短期有拉升作用,但有限,尤其是考虑支出减少对GDP的负向影响。对于减税能否扩大税基,即减税对GDP的影响,需要从短期和长期分开来看,我们认为减税在短期内利好投资和消费,进而拉动经济增长,据Romer D. & Romer H. (2010) 估计,减税对产出的拉动效应通常在2-6个季度内加速显现,2-3年内达到极值。但是长期来看,由于赤字率增加,政府通过发行债券弥补财政赤字,高债务导致高利率,高利率又会抑制投资和消费,不利于经济增长。

综合考虑减少税收对经济的正向拉动作用和削减政府支出的负向拉动作用,需要分别通过税收乘数(即政府减少税收引起的国内生产总值的增加的倍数)和政府支出乘数(财政支出变化所引起的国民收入变化额与财政支出变化额之间的比值)来做估算。据CBO针对美国财政乘数的测算,若税改在2018年一季度实行,则预计将抬升2018年实际GDP增长0.1%-0.45%。

3,特朗普减税对美元、美股、美债的影响

维持美元指数长期缓慢回落的判断

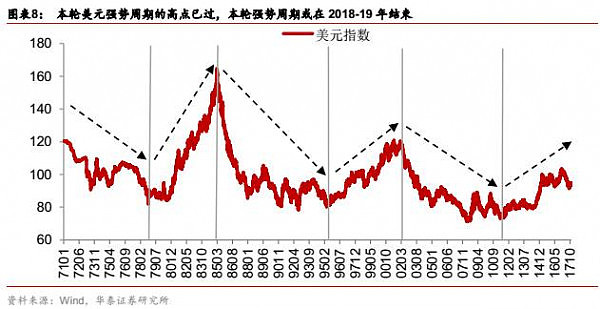

我们认为,未来美元走势大概率为前高后低,税改短期内会刺激美元指数反弹。但美元升值的中长期核心因素来自美国领先其他发达经济体复苏的周期差,当欧洲等其他发达经济体都确认弱复苏之后,美元指数继续走强的概率较低。美国税改对于美国经济呈现正面影响,但是我们认为减税对于经济的影响具有滞后性短时间内难以显现,美元指数短期受到情绪提振而走高,但是我们维持长期走弱趋势观点不变。

美元周期的背后暗含着全球经济增长与国际资本流动的大周期。自1973 年布雷顿森林体系完全破灭后,美元共经历两轮完整的大周期。每次美元贬值都伴有资本涌入新兴市场,新兴市场进入景气周期;而每次美元升值都伴有资本从新兴市场流出,新兴市场进入萧条周期,并伴随着债务危机/金融危机爆发的破坏性打击。在前两轮美元强势周期1978~1985年,以及1995~2002年中,美元指数从低位盘整到见顶都是在 7 年左右,侧面印证本轮美元上行周期或在18-19年左右结束。

我们认为,美国经济领先于其他发达经济体复苏是推动每轮美元指数进入强势周期的核心因素,而当主要发达经济体(欧元区、英国、日本等)逐渐进入同步弱复苏阶段以后,美元的相对竞争力就被削弱,美元指数可能切换为一轮长期的弱势周期。2017年全球经济最突出的特征之一,就是发达经济体基本都确认进入弱复苏,全球需求侧迎来修复契机,2018年全球经济弱复苏趋势将大概率延续,美元的相对竞争力或会逐步削弱。

看好美股表现

我们认为,在没有特朗普基建计划刺激的背景下,美国经济弱复苏的态势十分清晰,美国股市从指数上屡创新高是反映的美国经济体量的稳步增长。美国股市捆绑货币政策、金融稳定和宏观经济特征明显,轻易不会出现回调。美国减税对于美股短期内带来的是情绪上的提升,长期伴随着减税效果的产生才会形成企业盈利的提振。

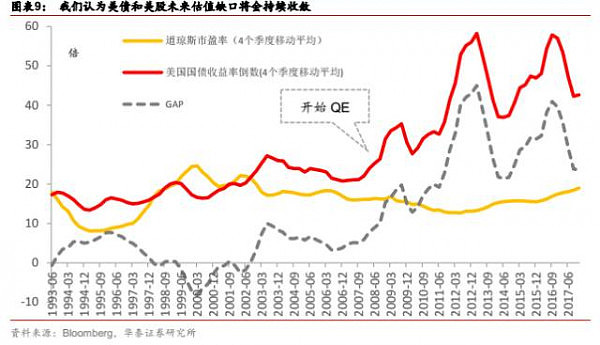

从美股估值上来看,仍有上涨空间。首先,观察美国道琼斯工业平均指数,目前处在一个较为合理的区间,处在科技泡沫破裂以后和金融危机之前的区间。其次,从美股和美债的跨品种估值角度来看,这两者之间的仍有进一步收敛的空间。美债在金融危机之前,美债和美股的估值基本一致并保持稳定的估值缺口,但是在金融危机之后因为美联储的QE政策导致了美债的估值快速上升,两者之间的缺口逐渐拉大,我们认为伴随着美联储货币政策的正常化,美债和美股估值缺口有逐步收敛的趋势,美股在近期大幅调整的概率不大,我们维持看多美股的观点。

美债走弱概率大,但减税影响较小

美国减税政策落地时间仍有待观察,对美国经济的影响短期内仅仅停留在情绪面上,因此,我们认为美国通过减税政策对于美债的影响不大。美债未来走势主要受到两方面影响,第一是美联储货币政策进一步收紧是否超预期,第二便是美国通胀能否摆脱美联储称之为“谜一般”的状态,回归到稳健上升的通道之中。

首先,美联储加息的进程将会受到美联储主席人事变动的影响,但是我们认为美联储货币政策大概率仍将会维持现有的收紧态势,预测美联储明年加息2-3次,意味着联邦隔夜利率抬升50-75BP,这也将会直接抬升美债的底部。我们认为,从美联储货币政策角度出发,美债在2018年大概率事件继续走弱。其次,美国PCE在受到飓风等因素的影响之后,我们认为美国最低时薪将会逐渐向PCE传导,我们认为美国PCE摆脱“谜一般”的状态概率较高,因此,美债从通胀角度也缺少看多的逻辑。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64