澳财有道 | 强劲财报推动股价创新高,A2牛奶继续扛起澳洲“奶粉股”大旗

昨日Blackmores的暴跌给寄希望于“中国市场”的投资者们心里蒙上了一层阴影,而今日A2 Milk(ASX:A2M)则用强劲的财报表现为投资者们注入了一针“强心剂”。这家澳洲奶粉界的龙头企业,不断用强劲的业绩增幅来巩固自己在市场的领先地位。

A2今日(2月20日)公布了2019财年上半年财报,其中澳新市场和中国市场增长强劲、英美市场进一步好转,助推集团总收入同比上涨41%至6.13亿纽元,净利润上涨55%至1.53亿纽元。

A2股价本日收盘上涨10.54%至13.64澳元/股。收盘价已经成功突破去年2月创造的历史最高位置,使A2迈向新的股价增长方向。在如今多家“奶粉股”现出不断走跌的趋势下,A2告诉了投资者们谁才能扛起澳洲奶粉股的大旗。

A2的业绩和昨天公布财报的BLACKMORES(澳佳宝)形成了鲜明的对比,所谓是“成也中国市场,败也中国市场”,博满金资首席执行官高松谕在澳财有道节目中,对澳洲的“ 中国概念股”进行了解读 。

婴幼儿奶粉继续助推强劲财报数据

A2本次财务数据的增长普遍在50%左右;总收入增长41%、EBITDA(息税折旧摊销前利润)增长53%、净利润增长55%。每股基础收益提升52.9%至20.9分/股。

该公司强调,其进一步增加了在消费者认知、品牌和组织能力的战略投资。从成本上也可看出,市场营销、员工成本等皆有不小的涨幅。现金库存的减少则主要反映了A2对长期合作加工厂Synlait的投资。

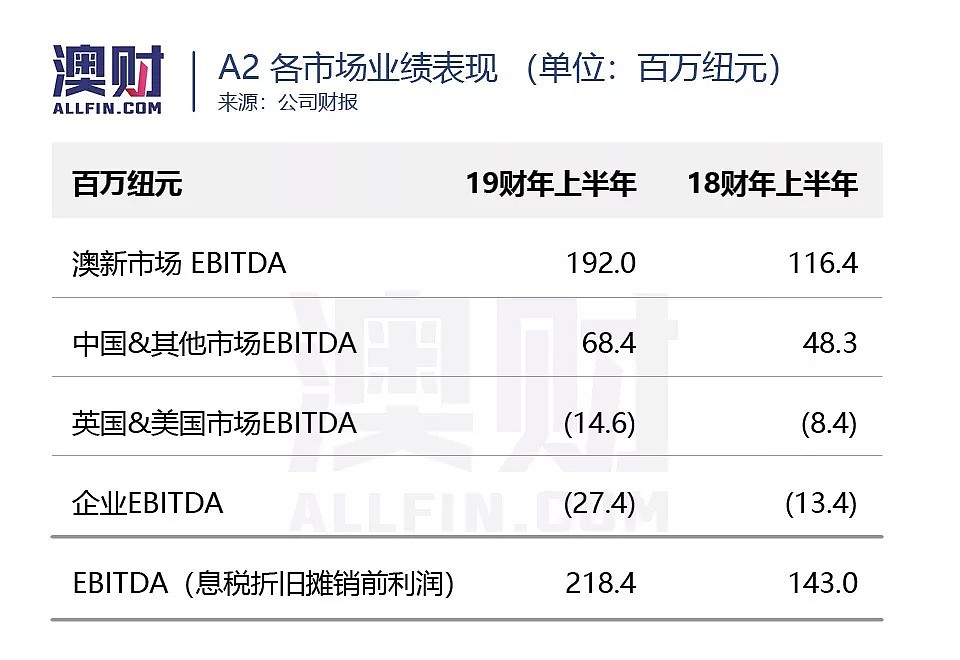

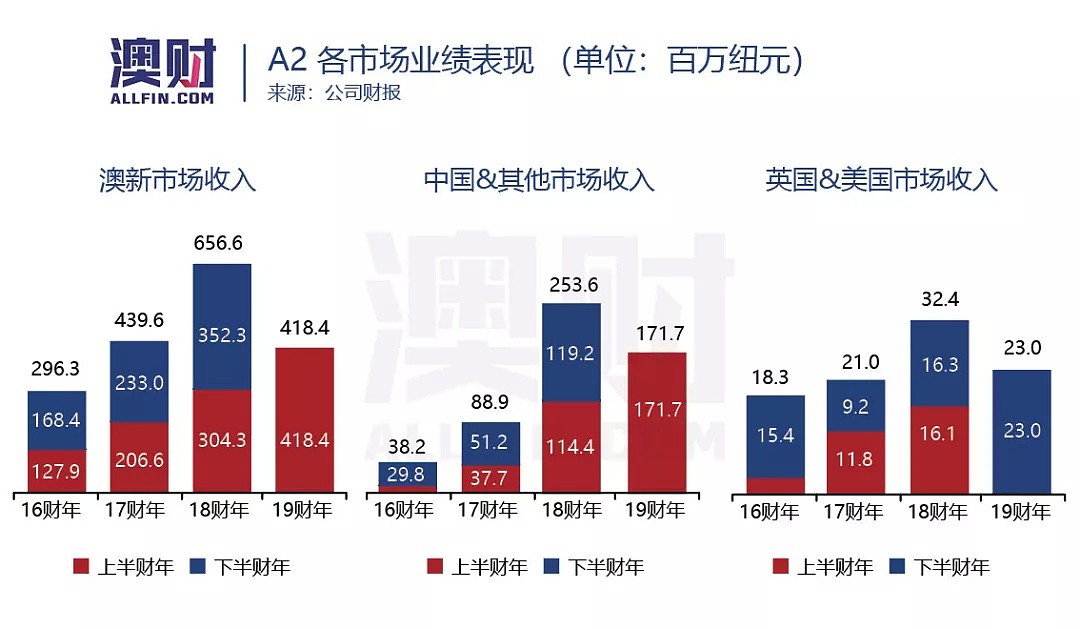

澳新市场和中国市场依然是集团增长的主要贡献点,同时英美市场的液态奶业务表现进一步提升,带动该市场收入上涨43.1%,但该市场的EBITDA亏损也有继续扩大的趋势。

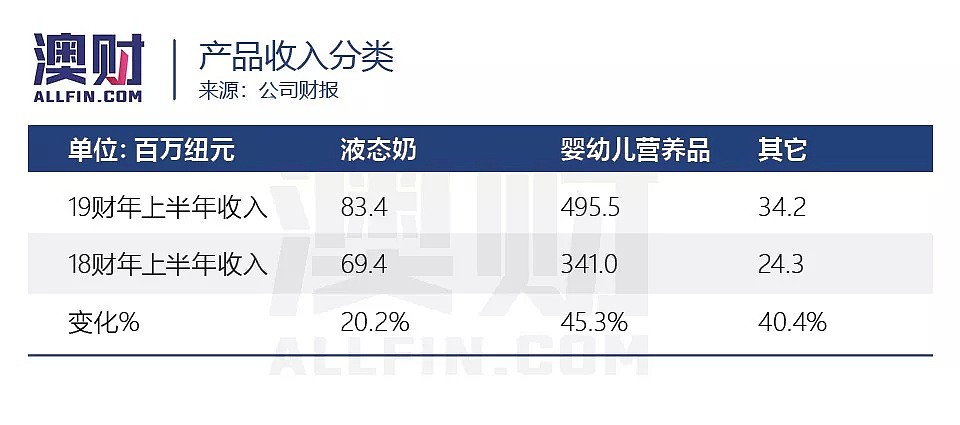

婴幼儿配方奶粉仍然为A2的核心增长点,该项收入同比上涨45.3%至近5亿纽元,占总收入的81%(去年同期为78%)。更大比例的配方奶粉收入也使集团利润率得到了提升。

值得注意的是,液态奶收入和其它产品收入分别录得了20%和40%的提升。这其中澳洲和美国市场的液态奶销售对集团液态奶业务的提升影响最大。A2在之前推出的包括孕妇配方奶粉和麦卢卡蜂蜜成人奶粉在内的新产品,显然带动了其它类收入的提升。

澳新市场表现依旧稳健

澳新市场作为A2的收入最大来源,表现依然稳健。市场收入上涨37.5%至4.18亿纽元,EBITDA上涨64.9%至1.92亿纽元。该市场液态奶和婴幼儿配方奶粉的表现皆可圈可点,A2也是市场中这两类产品排名第一的推广品牌。

澳新市场中,A2液态奶基于价值的市场份额上涨至10.8%左右;A2白金婴幼儿配方奶粉在保持领先者地位的同时,基于价值的市场份额继续从32%扩大至35.7%。

与此同时,包括孕妇配方奶粉和麦卢卡蜂蜜成人奶粉在内的新产品,助推该市场的其他产品收入有了37%左右的同比涨幅。

A2在本土市场的宣传等投入从不敢懈怠,使得该品牌的品牌效应和客户忠诚度一直维持在较高的水准上,持续推动业绩上涨。

中国市场仍有很大潜力

中国市场收入上涨50.1%至1.71亿纽元,EBITDA上涨41.6%至6840万纽元。

A2品牌在中国消费者心中的认知正在不断加深。随着A2在扩大市场范围和营销等方面的投资进一步增加,A2在中国不仅一线城市的市场份额继续扩大,在二三线城市的市场份额也出现提升。目前A2在中国覆盖的母婴店网络在2018年12月达到了12,250家左右,推动A2的中文包装婴幼儿配方奶粉销量同比上涨了82.6%。

另外一方面,跨境电商平台仍为A2针对中国市场的一个重要渠道。在去年11月11日电商狂欢节,A2白金品牌在四家主要电商平台(天猫、京东、考拉、云集)的婴幼儿配方奶粉品牌中排名第二。A2白金三段更是在这些平台中成为类别销量榜首。

不过,新电商法对A2肯定会有影响,在新电商法对行业进行冲击,特别是代购行业也需要进行调整下,A2会受到如何的波及目前仍不明确。A2对此的反映是完全支持并将配合保证合规。目前来看,虽然短期影响可能并不十分积极,但整顿行业带来的长期效果应该是利好的。

英美市场液态奶业务提升,但何时才能盈利

A2在英美市场的策略仍为主打液态奶,本次该市场的表现确实在液态奶方面有着较为乐观的收入涨幅。液态奶收入同比上涨了102.1%至1520万纽元。

美国市场的分销渠道从2018年6月的6000家,提升至12月的10,000家左右。该公司特别强调,2019年1月又有约2400家分销店面加入A2的网络。

然而英美市场的婴幼儿营养品收入则下跌了9%至780万纽元,进一步印证了A2婴幼儿奶粉在英美市场面临的严峻挑战。

总体来看,英美市场(主要为美国市场)的液态奶业务势头是积极的,但是同时上半财年的EBITDA亏损幅度也从亏损840万纽元增至亏损1460万纽元,何时能为集团提供正面利润仍是A2面临的一个头疼问题。

同时在目前婴幼儿配方奶粉占主要收入来源的模式下,在英美市场铺开低利润的液态奶业务,其必要性和成本可持续性仍值得思考。

强劲业务的背后我们需要注意什么

A2本次的财报表现再一次没有让投资者失望,业绩增幅的强劲可圈可点。但与去年同期的增幅相比,A2本次的涨幅在一定程度上是放缓的,这也可能是投资者需要注意的地方。

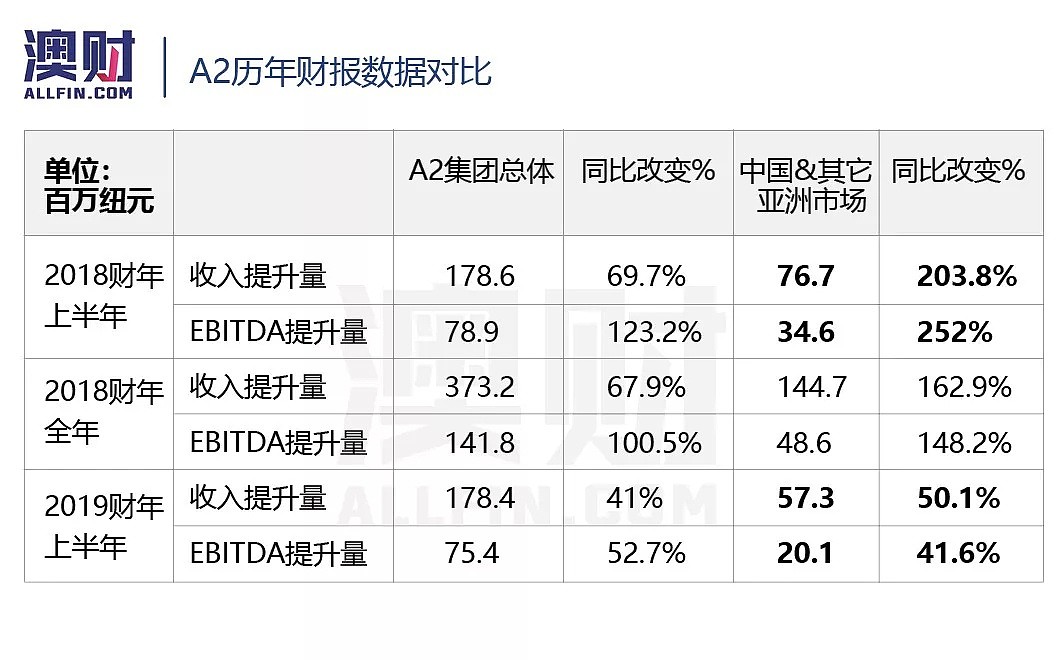

在2018财年上半年,A2的集团总收入和EBITDA分别上涨70%和123.2%;其中中国市场收入和EBITDA分别上涨203.8%和252%。在2018财年全年财报中,A2的集团总收入和EBITDA分别上涨68%和100.5%;其中中国市场收入和EBITDA分别上涨162.9%和148.2%。

本次的财报数据与之前时期的增幅相比,先不说总体,单从中国市场上来看,无论从绝对值还是相对值上,增速都是放缓的。

而这在一定程度上,确实会让投资者对A2在中国市场的发展有一定程度的担忧。虽然目前的增速不错,但之后是否会再次放缓呢?

同时从A2强调的加大投资方面,我们也能看出,该公司对进一步市场宣传和拓展的迫切需求。

A2强调要加强特别是针对中国和美国的品牌市场认知度,在品牌和市场营销方面的投资加大趋势,要一直持续到2020财年。首先2019财年下半年的市场营销投资,将会是上半财年两倍,第一优先市场为中国,第二优先市场为美国。同时增加高管和员工配置,并将任命大中国地区的CEO,推动地区业务进一步发展。

从中我们一方面能看到A2确实需要通过以品牌认知为主的一系列市场活动,来进一步推动公司发展,从侧面可能显露出了A2对于目前中国市场增速放缓的一些担忧。但另一方面我们也可看到A2给出了一系列的针对性解决方案,目的就是继续保持公司的增长。在A2的积极应对下,公司保持增长势头的前景更加积极。

该公司指出,在下半财年对市场活动的投资,以及对建立组织能力的持续投资下,下半财年的EBITDA利润率将会低于上半财年。预计2019财年全年EBITDA将在销售收入的31-32%左右。

总结及展望

在投资者纷纷回归冷静下,ASX的 “奶粉股”热潮似乎已经暂告一段落。过去一年,包括贝拉米、Bubs、Wattle Health在内的多家奶粉股,股价纷纷走向低谷一路下行。A2虽然在之中也经历了股价的低谷,但却能在之后重新“站起来”,用强劲的表现推动股价再攀高峰。

其中的重要原因,就是该公司有着实打实的业绩,以及优异的品牌认知度。而背靠中国市场对投资者“画大饼”的套路,若没有真实的业绩支撑,往往经不起时间的考验。

A2本次的业绩增长是强劲的,也给予了投资者更多信心。不过笔者认为短期内A2业绩的增速可能不会达到之前动辄翻倍的高度,并且有遇到一定程度瓶颈的风险。而是否能突破瓶颈,可能就在于该公司之后的投资能否产生预期的回报。

但A2作为一家业绩增幅强劲、产品需求强烈的公司,仍值得投资者关注。在背靠中国这一巨大市场下,A2的潜在增长空间依然很大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64