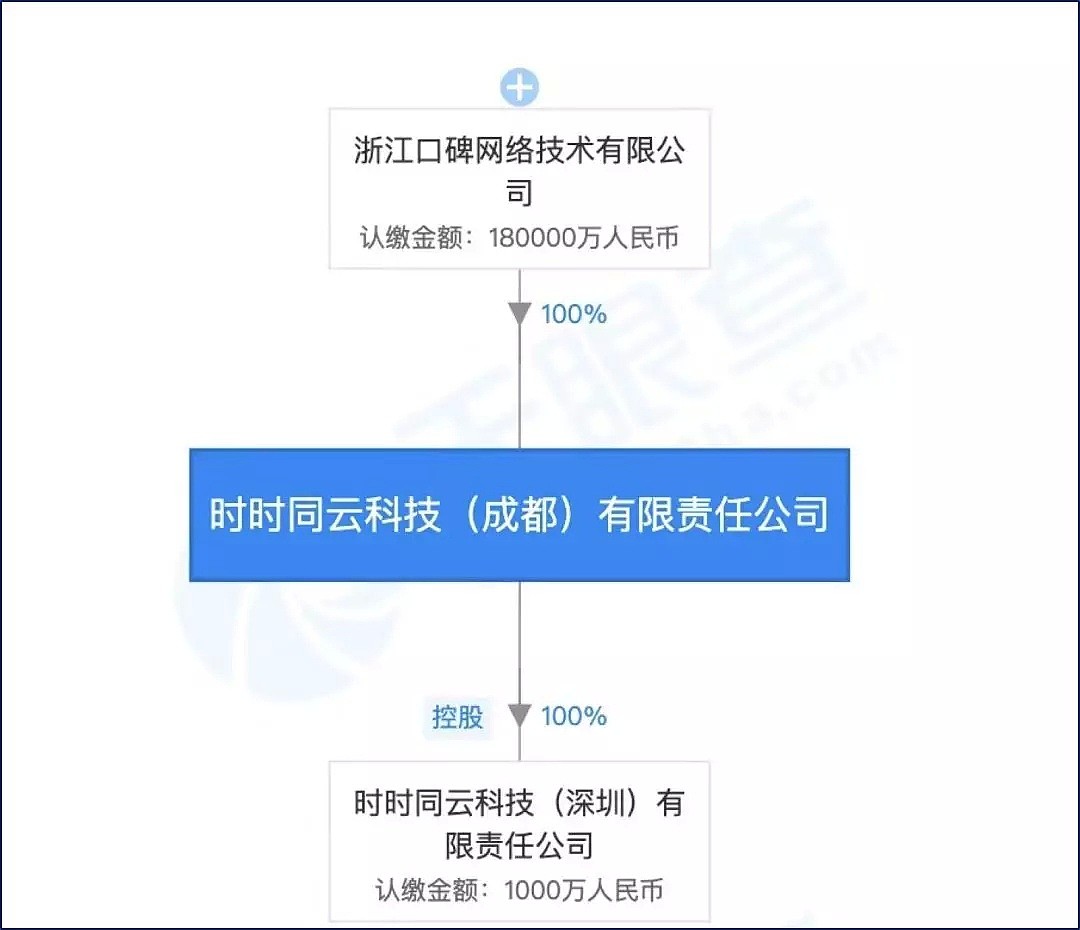

8亿元!阿里收购餐饮SaaS服务商客如云

01

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

01

Copyright Media Today Group Pty Ltd.隐私条款联系我们商务合作加入我们

电话: (02) 8999 8797

联系邮箱: [email protected] 商业合作: [email protected]网站地图

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64