天灾人祸皆有,2020年奔富红酒要“奔穷”而去了?

已经在2019年饱经风霜的奔富红酒母公司——富邑Treasury Wine(ASX:TWE),在2020年初依旧迎来了一个糟糕的开始。

2019年,TWE在经历了长期旱灾的负面影响后,又被澳大利亚创纪录的山火从2019年底“烧”到了2020年初。而就在山火好转之际,中国冠状病毒疫情爆发,有大量中国出口业务的TWE又“先跌为敬”。

承受“天灾”的同时,“人祸”也降临在了这家公司身上。TWE最大收入来源——美洲市场的管理层突发变动,导致美洲业务严重受影响。而TWE的灵魂人物,CEO Michael Clarke突然宣布退休,也引发了公司股价暴跌。

在“坎坷之中”,Treasury Wine发布了自己的2020财年上半年财报,收入持平、利润下跌、下调预期指导。糟糕的财报导致当日股价暴跌超25%,也引发了投资者的质疑,TWE还能“奔富”吗?

财报情况:

亚洲突出,美洲狂跌,总体“没长进”

2020财年上半年,TWE的净销售收入为15.36亿澳元,与上年同期相比不仅没有增长,反而下跌了0.7%(本文如无特别说明,对比变化皆按固定汇率的数值陈述)。EBITS利润率略微上涨,但税后净利润下跌4%至2.11亿澳元。

单纯从总体数据上,我们就大概能看出TWE的状态。销售持平,成本上涨,利润下跌。作为一个备受投资人期待,寄托的期望是能像A2一样保持高增速的公司,这样的答卷显然是让市场失望的。公司自己也表示,本次的财报表现也没达到公司预期。

在美国市场面临的挑战下,TWE将2020财年的集团预期EBITS增长率,从之前的15%-20%下调至了5%-10%。在2021财年,EBITS增长率预期恢复至10%-15%。

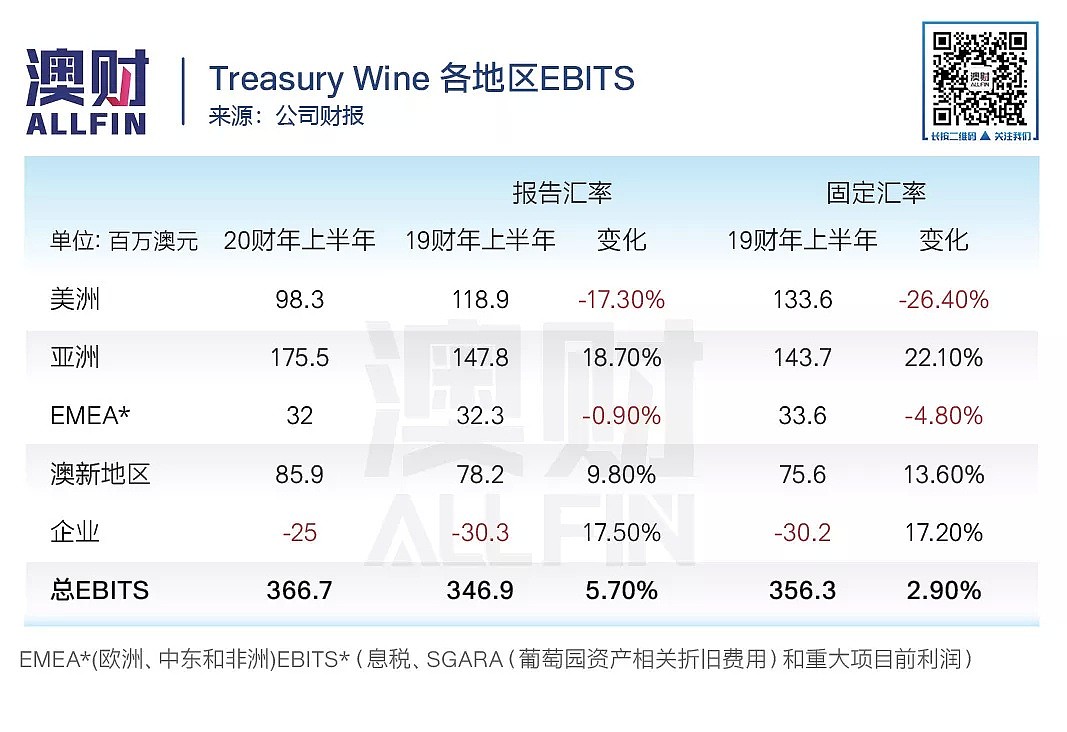

再分别从TWE各地区市场的表现来看,收入方面,除了亚洲录得增长外,其他地区皆出现不同程度下跌。利润增速方面,亚洲表现拔尖,澳新地区可圈可点,但美洲的“拖后腿”抵消了绝大部分集团利润增幅。

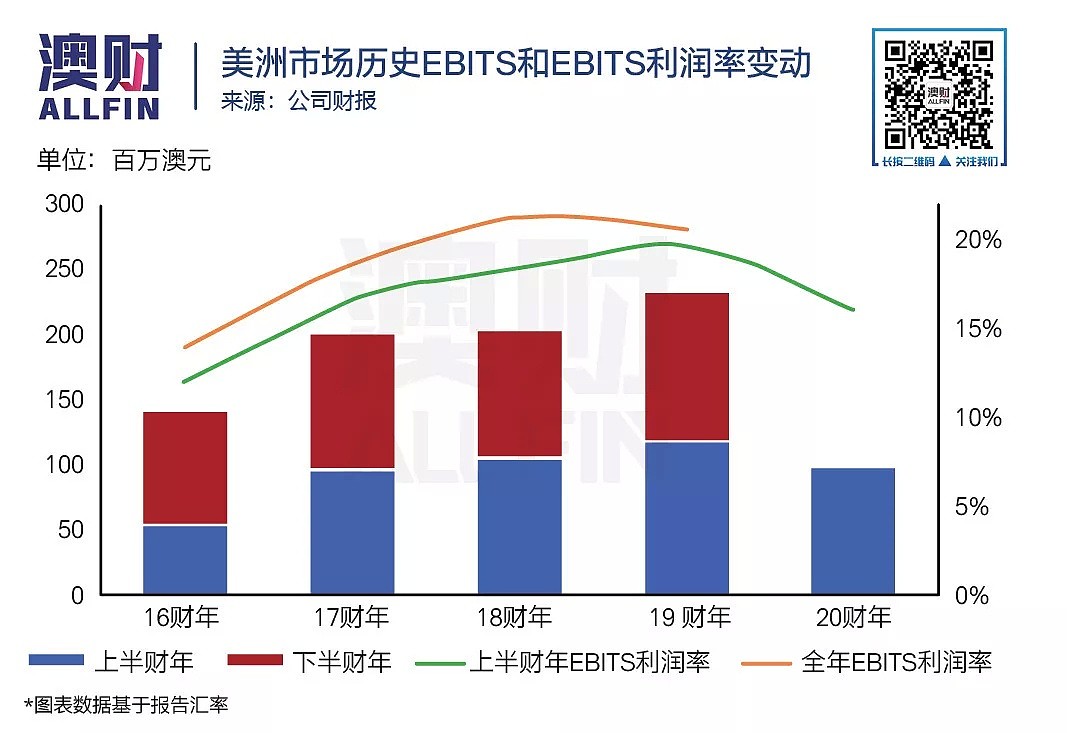

美洲虽是TWE最大的收入来源,但销售收入和利润皆为所有地区中退步最大的;EBITS已经下跌超过25%至1亿澳元以下。

那么作为备受华人投资者关注的“中概股”TWE,本次业绩下滑股价暴跌的主要原因在哪里?笔者认为最重要的是两点,美洲市场和商业红酒。这也是本篇文章着重讲的两个点。

TWE的红酒系列:高端、大众精品与商业

TWE的红酒业务可以分为三大类,高端系列(Luxury)、大众精品(平价奢华)系列(Masstige)和商业系列(廉价)(Commercial)。

其实在TWE多年来不懈的高端化策略努力下,旗下的高端红酒和大众精品红酒系列是有着较为不错的持续表现的。

在上半财年,高端红酒和大众精品红酒的净销售收入同比增长7%,并且占据集团净销售收入的73%。此外实现了全球所有市场的同步增长,推动了TWE红酒每箱净销售收入增长5.2%至87澳元。

但是商业红酒系列的表现就不尽人意了,该系列产品销量全球总体下降10%,在全地区皆出现下滑。下滑最大的地区是美洲,其次是澳洲,其中美洲商业红酒销量下滑10%。商业红酒的销量下滑抵消了另外两个系列所带来的益处。

同时商业红酒里面又带出了一个概念,自有品牌(private label)。

自有品牌一般是指分销商或中间商直接创立并拥有的品牌,欧美的大型超级市场、连锁商店几乎都出售标有自有品牌的商品。现在很多供应商制造厂也白标自己的产品用于其它商家制作自有品牌。

正是红酒自有品牌的崛起,对TWE的商业红酒系列形成打压,并且自有品牌也是美洲市场表现不佳的原因之一。

美洲市场:祸不单行+“罪魁祸首”

美洲市场(其实主要为美国市场)在2019财年的表现其实是可圈可点的,也给了投资者更大的期待。然而事与愿违,本次糟糕的表现让投资者措手不及。

该市场不光收入下滑,利润更是大幅度降低,因此TWE也用了很多篇幅在解释该市场发生了什么。

主要为三点:

管理层出现意外变动,导致执行力不足

TWE在财报中表示,美洲市场出现了无法预料的管理层变动,导致执行力不足,并会继续延伸至下半财年。这里面说的管理层,笔者认为主要是美洲主管的变动。

2019年12月5日,TWE突然宣布Ben Dollard接替Angus McPherson成为美洲市场主管。原因是Angus McPherson因不可预见的“个人原因”无法去往美国运营业务,未来也计划只在澳洲工作。

这一声明看似有些“匪夷所思”,但也已经是板上钉钉,当时并没有引起市场较大波动。但没想到其真正的负面效果在财报日才真正体现,主管变动导致的执行力不足,在TWE最大的市场面前显得急剧风险。

美国本土自有品牌崛起,竞争升级

在中美贸易战和葡萄丰收下,美国供应商试图低价处理过剩的库存,导致自有品牌红酒的加速增长。加之近年来自由品牌红酒本身发展迅速,市场竞争已经升级。

该趋势是市场中在极短时间内出现的一个重大市场转折,特别是在10月份美国葡萄酿造期后一直到2019年底,尤为明显。

被迫加入价格战,成本上升

在管理层和市场变动下,为了尽量保持公司产品在各价位的市场占有率,TWE也同样进行了大量的打折销售。这导致TWE在美洲市场的高端红酒业务和商业红酒业务的销货成本(COGS)上升,并且这部分提高的成本短期并不能被抵消,这也同时导致了利润下滑。

在这样的情况下,TWE表示2020财年和2021财年,公司增速将略低于之前的预期。但取而代之的是,会更加着重于重塑美国管理团队,重新建立执行力;并在2022财年“Stronger again”。

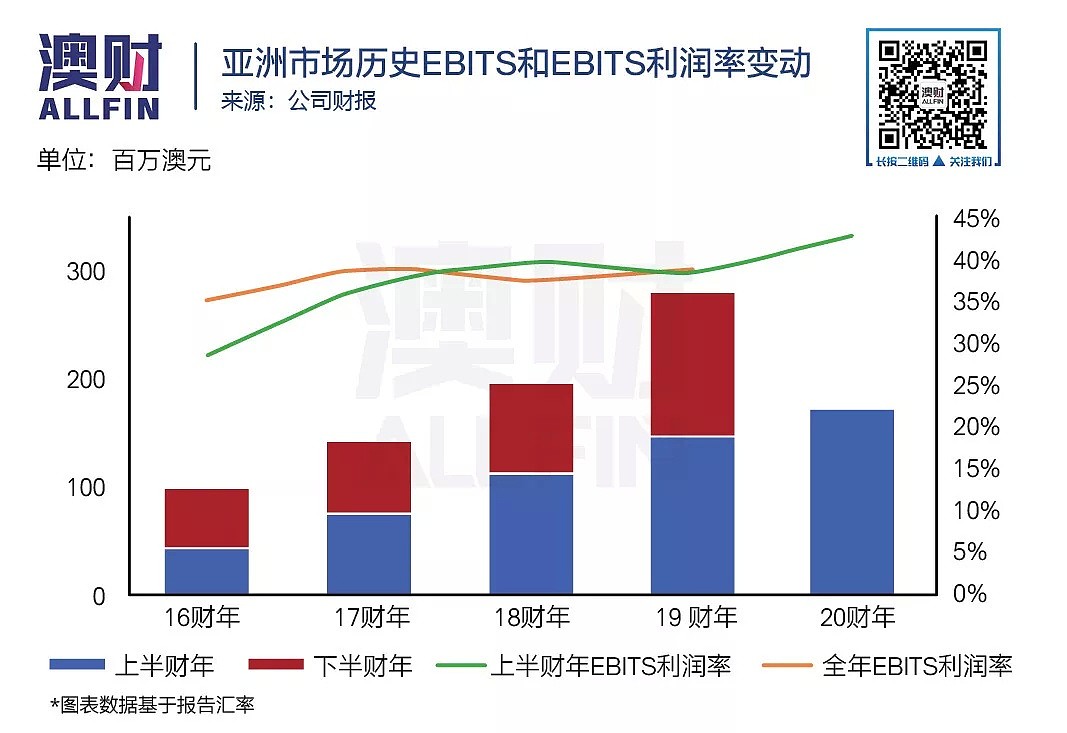

亚洲市场:凭一己之力撑起增长

TWE现在无论是收入还是利润,主要的增长点来自于亚洲市场。亚洲市场拥有最高的每箱净收入和最高的利润率。

如果没有亚洲市场业务,该公司现在是个什么局面恐不敢想象。

好在亚洲市场目前仍保持着不错的增长势头,其中强劲的需求和卓越的执行力保证了该市场业务的发展。

不过该市场的产品销量还是出现了下降,TWE表示这是暂时影响,因为重组了分销网络与客户。

TWE现在最不敢放松的就是亚洲市场,特别是中国市场。所以会继续投资推动分销、品牌影响力等。

但换言之,一旦中国市场出了什么问题,在美国市场仍不景气的情况下,TWE就真的“弹尽粮绝”了。

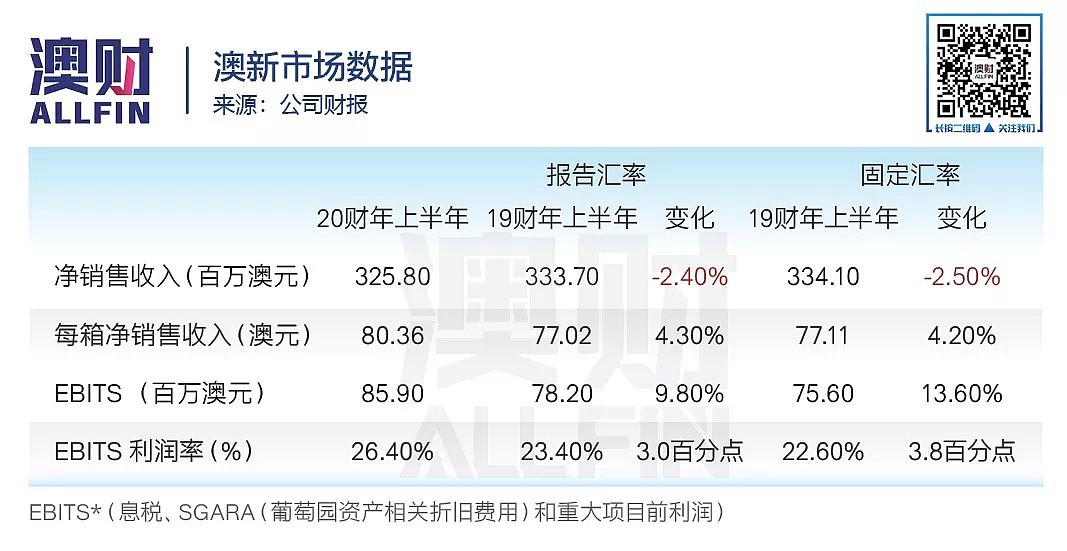

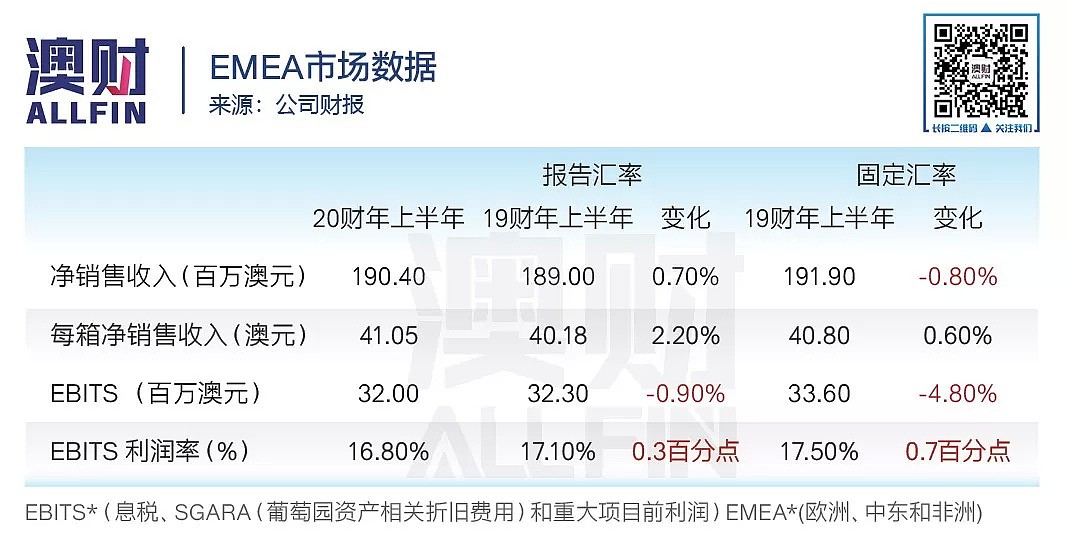

澳新市场与欧洲市场:延续之前趋势

澳新市场与欧洲市场一定程度上讲可以说是没有太大变化,延续了之前的老趋势。澳新市场稳健,欧洲市场规模小并且业绩平平。

不过澳新地区在市场本身不大已近饱和的情况下,仍能在利润上有不错的增长,还是可圈可点的,高端化和成本削减做的都还不错,但同样,商业红酒的销量也出现疲软。

欧洲市场小,同时表现一般。但值得注意的的是,TWE表示在欧洲市场,由大众精品系列带领的高端化益处,被澳洲出口过去的商业红酒的高昂售货成本(COGS)所抵消。

商业红酒业务如何处理?

商业红酒业务在当前看来显然是存在问题的,美国和澳洲的自有品牌在加速增长,随之而来的售货成本的拉高,使TWE全球的商业红酒都面临压力。

TWE在过去6年一直专注在如何提升这一块业务的盈利能力。对其进行了规模调整、成本削减以及外包供应至第三方等。

但目前的市场变动下,公司将会把注意力转向如何“区别化”地管理这块业务,使其对TWE的高端红酒策略形成支持,而不是拖累。

所以TWE内部运营模式的战略回顾正在展开,重点就在于如何从高端化获取更大收益,以及如何区别化管理商业红酒。预计2020年下半年将会完成,并且更多细节将在不晚于2020财年全年财报之前公布。

美洲业务是去是留?

美洲业务的糟糕表现,不禁让人开始思考,TWE是否应该分拆或剔除该业务。毕竟以现在的趋势来看,中短期内美洲业务可能都不会有较高增长。

但该公司CEO Michael Clarke表示,TWE在美国有着长期稳固的地位,特别是旗下的高端和大众精品红酒。这一长期地位来之不易,并且在美洲保持这样的市场存在,对TWE有着很强的战略意义。同时美洲作为全球红酒消费的一大来源地,高端红酒消费仍在增长。

当前看来,TWE仍会保留美洲业务。

小结

其实TWE解决当前问题的思路既简单也复杂。

简单在于,在亚洲市场增长强劲下,只要把美洲市场问题解决,恢复涨势即可。

而复杂在于,美洲市场严峻的市场环境仍在持续,亚洲市场能否继续保持高增长也存疑。此外TWE一直强调集团的全球业务多样化,单纯依赖中国市场肯定是该公司不想看到的。

因此,TWE未来中短期的走势,除了取决于能否维持住亚洲业务增速外,还取决于:美国市场竞争环境、美国管理层团队执行力、公司战略回顾结果以及对于商业红酒业务的处理。

投资者可以重点关注以上几点,以对TWE实施进一步的投资判断。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64