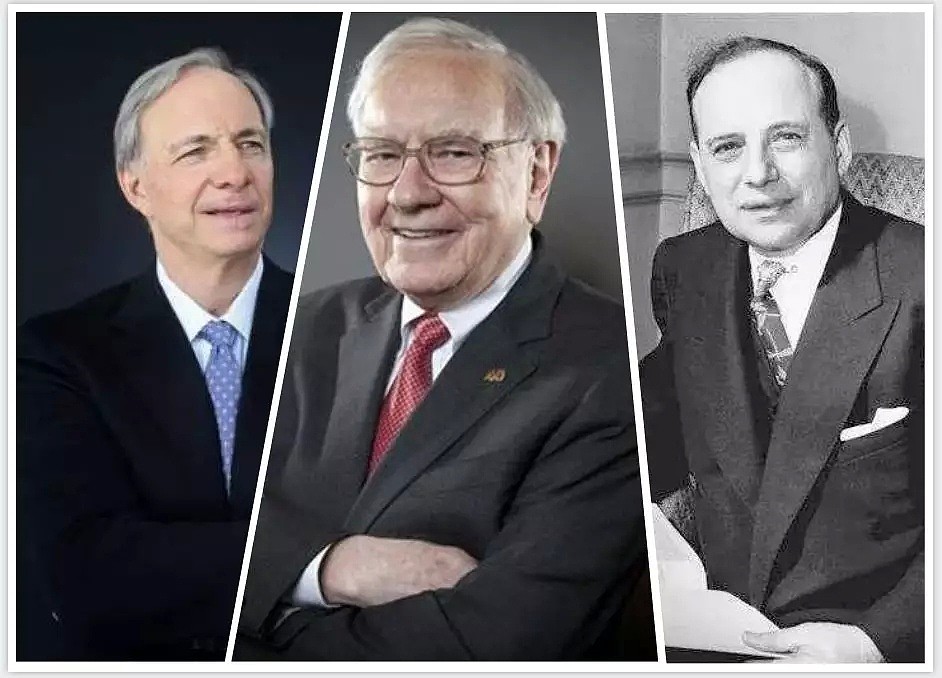

当“灾难”爆发,九位最顶尖投资大师这么“自救”

“如何自救”,在这个春节忽然变成了最热门的话题。

在一场灾难爆发时,世界上最顶级的投资大师们,同样面临着“自救”问题,他们的操作、情绪、视角如何?

希望今天分享的这篇文章,能对你有所启发。

来源:华尔街见闻(ID:wallstreetcn)大师课团队作者王臣 文珍妮 郑冠言,编辑位宇祥,文中观点不构成投资建议。

1969年11月,巴菲特决定退休。

这个念头在他脑子里差不多盘旋了一年。

年初开始,即将“四十不惑”的巴菲特就给自己关了“禁闭”。

美国奥马哈市基维特大厦8层,每天早上他走进办公室,挂上帽子,便立刻与门外隔绝。即便妻子苏珊造访,也会被秘书拒之门外。只有他想联系芒格的时候,才会探出门外说一句,“帮我连线查理”。

一、二次世界大战阵亡将士纪念日前后,巴菲特写信给合伙人,正式宣布逐步关闭合伙公司、清空股票。

这个让投资界瞠目结舌的决定,直到两年后才被人理解。

1971年底,金本位制被废除,油价暴涨,通货膨胀严重,物价飞升,以“漂亮50”带动的美国牛市崩盘。

20世纪第二次经济大崩溃爆发。

以这样一种方式,过去100年来九位最杰出的投资大师被拴在一起,开始各谋出路。

01

“清仓”与“股转债”

巴菲特把自己“关起来”之前,几乎经历了连续10年的事业上升期。

1961年,巴菲特有限责任合伙公司的投资回报率为46%,同期道琼斯指数是22%。1967年,巴菲特合伙公司的收益率达36%,比同期道琼斯指数高出17个百分点。

然而这中间,市场和巴菲特的情绪在两极分化。

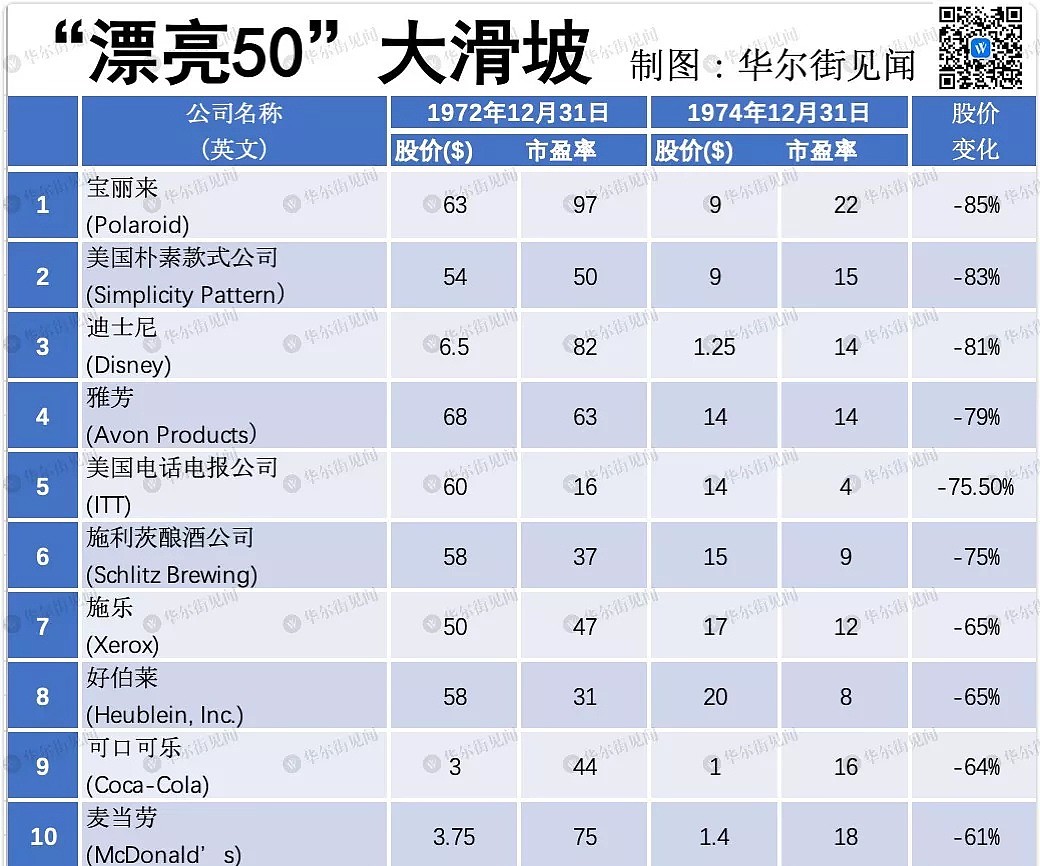

1966年2月9日,道琼斯指数神话般突破1000点。当时,50只大盘蓝筹股被无条件热捧,包括麦当劳、可口可乐、通用电气、陶氏化学、美国运通、IBM、宝丽来等等。这些名头响亮的宠儿被称为“漂亮50”。

但巴菲特对华尔街此时的狂欢颇为迷惑,甚至不满,“(这些投资经理)手里拿着一堆鱼龙混杂的股票,又想实现出色的业绩,这是不可能的。”

20世纪60年代,各种酒会上的人们自然而时髦地聊起股票;家庭主妇拥有自己的股票经纪人;股票成交量不断上升;越来越多的投资者开始做短线操作……

巴菲特说自己看不懂那些热门的半导体和集成电路,甚至“并不比对某些动物的交配习惯了解得多”。

他办公室里最显眼的是父亲霍华德·巴菲特的肖像,门外悬挂着一张1929年大崩盘的剪报。

直到20世纪60年代后期,除了刚重仓的“美国运通”(后又被清仓),巴菲特的投资组合简直跟这些相框一样古老,都是比如百货公司、服装连锁公司这样老牌的零售企业。

他告诉合伙人,他正在放慢速度,因为市场上已经没有价格合适的股票了,更不要提便宜到没人要的“烟蒂股”。

同时,他在公司定了两个明确的限制标准:

1、不看对他而言技术太难懂的公司,比如半导体和集成电路;

2、即使一家公司预期盈利可观,如果管理层不令人满意,不采取行动。

严格限制下,巴菲特“出手”的空间越来越小,直至1969年全身而退。

巴菲特在焦虑,但市场在狂欢。1968年,在“漂亮50”的带动下,大盘的日平均成交量高达1300万股,比1967年的高峰纪录还高出30%。

市场里一半的基金管理人和经纪人在这个行业工作的年限不超过7年。换句话说,这是一代没有“大萧条”记忆的年轻人。

而经历过萧条时期的那一代人,很多都没再碰过股票。

到1972年,伯克希尔哈撒韦旗下的保险公司有价值1.01亿美元的资产,其中只有1700万美元是股票投资,其余都是巴菲特的债券投资。

直至1973-1974年,美国股票市场持续萎靡,但巴菲特忽然“支棱”起来,开始狂吸便宜的烟蒂股。

(国民普莱斯托实业公司、底特律国际桥梁公司、斯佩里-哈钦森公司、美国卡车公司、万星威服装公司、汉迪哈曼工业公司、J·沃尔特·汤姆逊广告公司、信义房产公司、添惠公司、国王百货公司、摩西鞋业公司、福特汽车公司、买就省连锁店、米切姆·琼斯及坦普尔顿公司、大联合超市和斯图贝克-沃灵顿公司。)

02

长期持有高成长型股票

大萧条时期,童年巴菲特只是看着父亲经历市场洗礼。而另一位投资大师,菲利普·费雪在1929年亲身体会了“血本无归”。

当时被股市诱惑的费雪用自己仅有的几千美元积蓄买入了几只低市盈率股,经历了人生第一次破产后,费雪开始明白决定股票价格的主要因素不是当年的市盈率,而是未来几年的预期市盈率。此后,他开始关注成长型公司。

他总结出高质量成长型股票的特点:

1、低成本的生产商;

2、要么是该领域的世界领头企业,要么可以与创新和管理能力卓越的日本企业竞争。

而后来流行起来的“漂亮50”的一个主要特征正是公司盈利增长稳定,同时具有较高的市盈率。这为费雪的成长股理论提供了肥沃的实践土壤。

在众多明星科技企业中,费雪投资最成功的股票有三只,陶氏化学、德州仪器和摩托罗拉。更重要的是,在“漂亮50”风靡前,费雪就看中了这三只股票。

1947年,费雪买入陶氏化学,并持有20多年,直到20世纪70年代才卖出。

1955年,费雪买入德州仪器和摩托罗拉。

虽然德州仪器一度暴跌80%,但费雪选择继续坚守,之后获得了30倍的回报。

同样,无论摩托罗拉前期低回报,或是后期下跌,费雪坚持持有21年,在这期间,摩托罗拉的股价上升了19倍,不计算股利的话,年回报率达到15%。

03

“戴维斯双杀”策略实践海外市场

可以说,给费雪带来上千倍回报的是他坚守的成长股投资策略,而不是恰逢其时地投注了“漂亮50”。

同样经历了大萧条时期反思的还有斯尔必·库洛姆·戴维斯——美国金融史上最著名的投资家族戴维斯家族一代。

二战后,他开始深耕保险业的投资空间,并成就了著名的“戴维斯双杀”选股策略——以低市盈率买入潜力公司股票,耐心等待公司潜力显现后再以高市盈率卖出,享受股票盈利和市场估值双增长带来的好处。

1960年代,市场又一轮的投资热回潮,戴维斯情有独钟的保险股早已摘掉了“贱卖”的帽子。像巴菲特一样,戴维斯一边在自己擅长的市场上无从下手,一边坚定地不碰热闹的“漂亮50”。

机会出现在1962年,戴维斯去日本考察,虽然当时的欧美分析师对日本的股市不屑一顾,但他却发现了日本保险公司巨大的机会。

比如,日本的20家保险公司分摊了国内大部分的财产/意外灾害保险业务,而在美国,同样的事情是由1万家保险公司在做。

回国后,戴维斯立即将总资产的10%投向了四家日本保险公司:东京、三井、住友、安田。很快,他如法炮制,又投向南非、欧洲、俄罗斯以及墨西哥等地的保险业。

20世纪70年代,熊市接踵而来,戴维斯的净资产从5亿元降到了2亿元。但他的海外布局比市场回稳更快地弥补了他的亏损,在之后的15年间,戴维斯赚得了75亿美元之多。

04

盛衰序列理论与配合“做空”

在巴菲特封闭自我时,另一位“金融大鳄”开始了一场神话。

1969年,在阿诺德·莱希罗德公司就职的乔治·索罗斯用25万美元积蓄创立了一只对冲基金,量子基金的前身——双鹰基金。

这一年,牛市持续,但已经开始发出喘息。

索罗斯在一份投资备忘录中指出,他察觉到一场美国 房地产市场的盛衰更替,即将拉开帷幕——繁荣、消退、崩溃。

(这其实正是他后来在《金融炼金术》中提出的盛衰序列理论)。

索罗斯写道,“第三幕要在3年以后才发生,现在我可以安全地购入股票。”

一切严丝合缝地按照索罗斯的预设发生。从买入到做空,他名利双收。

1970年,索罗斯的搭档吉姆·罗杰斯加入。罗杰斯负责分析,索罗斯负责买卖,俩人目标一致,方法一致,开始了默契的“做空”神话。

大约1971年,罗杰斯觉得“漂亮50”里最热门的一只股票雅芳可能很快就完蛋了。当时的化妆品市场风潮正在转向,而雅芳的市盈率被高估。

-

于是,索罗斯开始“做空”计划。

1973年开始,“漂亮50”破灭,热门股随即大跌。

(图表太长,这里仅展示前10,对话框回复 漂亮50 获取完整图表)

索罗斯等待雅芳从140美元跌到135美元时开始做空,并在120美元时加大头寸。两年后,雅芳跌至20美元时平仓,净赚100万美元。

1969年1月—1974年12月,索罗斯基金的股票价值从61万美元增长到180万美元。

05

“被逼”开拓指数基金

直到成为“指数基金之父”,约翰·博格的前半辈子似乎都有点“倒霉”。

1929年,大萧条爆发,博格出生。

从普林斯顿大学毕业后,博格加入惠灵顿基金,事业上升期时,恰逢“漂亮50”被追捧,传统的平衡型基金市场份额大幅萎缩。

而惠灵顿基金的旗舰基金都是平衡型基金,1955—1964年,其市场份额从30%下降到了20%。

时任公司副总裁的博格选择将惠灵顿基金与波士顿的一家以成长股投资见长的基金公司合并,并担任新公司的CEO,拥有28%的投票权。合并后推出了一系列新基金产品,主要投资创业公司股票市场。

但熊市开始后,新基金产品下跌52%,惠灵顿基金总规模一年内从25亿美元缩水到13亿美元。

1974年1月,博格被新合伙人弹劾解雇。

在失业和熊市的反思中,博格琢磨起大学时很感兴趣的领域,共同基金。

他觉得共同基金的主要功能就是管理其投资组合,实际并不能保证获得超过市场平均水平的收益率,但可以通过成本管理实现未来行业增长最大化。

当年9月,他另起炉灶,创立了先锋集团,实践自己对共同基金的构想,为普通投资者提供最有效率的选择。

两年后,先锋集团推出了世界上第一只指数基金——先锋500指数基金。

06

减持、专注低期望值成长股

“金钱永不过时”

在众多经历了那场洗礼的投资大师中,斯尔必·戴维斯,戴维斯家族第二代,可以说是失去最多,也是收获最大的。

当时,和父亲专注保险股不同,斯尔必对那些华尔街热门词极有兴趣,“成长”、“电子科技”、“投资概念”……

“漂亮50”风行期,虽然他把自己的投资组合限制在30只股票,但集中于高科技公司,比如慕斯公司、数字设备公司、美国微系统公司和蒙哈资料科学公司等。

他也不像父亲那样保守,不介意以高股价博取潜在的高收益。1969年牛市时期,他所管理的纽约风险基金收益高达25.3%。

然而,1970年3月,5500万美元的新投资到位不久,他的基金重仓的科技股慕斯公司一天暴跌20%,此后一蹶不振,从168美元跌到3美元。其间斯尔必不断补仓,但于事无补。

1970年、1973年和1974年间,纽约风险基金的股东们损失了20%。

公司决定,在熊市第三次袭击前减少持股量,将风险基金中30%的资产变现。斯尔必从报纸上剪下了一张图表,图表中道琼斯平均指数曲线一路向下,他潦草地写道:“守住道琼斯”。

1974年,熊市重创结束后,斯尔必拜访了格雷厄姆。当时没人敢再碰股票,但格雷厄姆告诉他,“你正面临着这个时代购买股票的一个大好时机”。

此后,斯尔必改变策略,远离高价的高速成长股、热门股,选择低价的适度成长股。他专注低估值股票,选股时也开始关注除了报表和数字以外公司管理层的能力。

在经济衰退期,他“稳守突击”,放弃新兴高科技股,转向老牌公司(比如当时的菲莫公司、美国广播公司),因为他看好其短时间内的恢复力和收益前景。

当一家经营良好的公司因突发负面新闻股价下跌时,斯尔必也会特别关注,挖掘潜在的收益空间。

此外,他将投资组合的年换手率降到15%——减少交易量意味着减少纳税、降低交易成本。

同时,他削减了投资组合中的零售和高科技股,加强了银行和保险股配置,“金钱永不过时”成了这个年轻人的新座右铭。

07

察觉“泡沫信号”

总结“历史中的规律”

说起来,这似乎像个“周期”。

“大萧条”是上一代投资大师们的集体记忆,而“漂亮50”的崩盘,培育了新人们的投资理念萌芽。

霍华德·马克斯第一次感受到“漂亮50”席卷市场是在1968年,22岁的他刚从沃顿商学院毕业,在花旗银行投资研究部实习。

当时花旗银行投资了大量的“漂亮50”股票, 也正值这些股票运营稳健期。

马克斯记得公司有一种声音甚至是“这些股票价格再高也不过分”、“鉴于这些公司的增长率,80或90的市盈率似乎也合理”。

当时他也看好柯达、宝丽来,和一家叫做Simplicity Pattern的公司,但讽刺的是,绝大多数公司都失败了,这正是因为投资者都认为“这些公司肯定不会亏损”。

那次经历,让霍华德·马克斯意识到,买到好的公司和买入价格好,这两者的区别非常重要。

这个记忆直接影响了他后来看1987年股灾、科技股泡沫,甚至是比特币,也影响了他那本华尔街必读著作《投资最重要的事》的创作。

就在所有人都沉浸在华尔街的泥潭中时,纽约的另一个角落,有人正用别的方式体验着这场浩劫。

1970年前后,长岛大学经济学学生瑞·达利欧发现国际市场上的黄金价格出现上涨,美元应声贬值。

当时很少有人关注汇率,因为那个时代的汇率并不波动。但达利欧一边不断跟踪新闻,一边思考黄金价格和美元汇率的问题。

不久后,美国宣布美元和黄金脱钩,美元大跌,当时的达利欧预测市场一定会暴跌。但恰恰相反,脱钩后的第一个交易日,道琼斯指数反而上涨了4%。

为了弄明白这些,达利欧研究了历史上多次货币贬值。他发现当时发生的一切事情,比如美元与黄金脱钩并贬值,以及接下来的股市大涨,在以前都发生过,而且都有因果关系。

自此,“从历史中找答案”成了达利欧研究市场最重要的方法。这些历史资料梳理也被其不断整理,收录入著作《债务危机》。

也差不多从那时起,他开始着迷于大宗商品,并在美林证券的大宗商品部找了一份暑期兼职。“漂亮50”泡沫破灭,股市暴跌,没人碰股票的时候,大宗商品市场流行起来。

既有理论研究,又有实践经验的达利欧决定试水。1975年,他创立了如今世界头号对冲基金,桥水基金,后来写了“出圈”投资界的著作《原则》。

08

后记

事实上,相比于大萧条和1987年股灾,“漂亮50”泡沫的破灭在很多投资者的记忆中并不深刻,因为并没有造成非常大的痛苦和恐慌。

然而,这次崩盘前后种种特点非常典型。越来越多的人涌入自己都看不懂的市场,追逐热点股票,但随着“漂亮50”跳水,大家反而不能用客观的市盈率标准看待这些股票的内在价值。

投资情绪、行为被道琼斯指数捆绑。

而这个时代的“股神”,不管是短期操作、长期持有,还是韬光养晦、记录观察,都是在这个令大多数人沮丧的市场动荡期,反而系好鞋带,随时准备出发的人。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64