美股也抱团!对冲基金仓位都集中这五大巨头

导读:当对冲基金的仓位都集中在五大科技巨头,对冲的意义何在?

最近,中国A股市场出现了“抱团”的现象,资金集中流向科技和消费等板块,在大洋彼岸的美国,股市也出现了抱团的现象,对冲基金更是将仓位集中在少数科技巨头上。

在今年3月,美股出现了史诗级的暴跌,在美联储出手之前,美股在几天之内就蒸发了三分之一的市值。

这个时候,为了避免进一步的损失,对冲基金都冲向了他们最喜欢的成长股身上,在第二季度开始时,这一趋势出现了有史以来最极端的水平。

根据高盛的统计,今年一季度对冲基金加仓最多的是亚马逊和微软,这两只股票长期以来都备受对冲基金青睐,其中,亚马逊更是在连续六个季度成为对冲基金最偏爱的投资标的;而对冲基金持仓的前五家公司已经连续七个季度没有出现过任何变化。

高盛直言,对冲基金的投资集中度和拥挤程度都处于历史高点或接近历史最高点。

在这种情况下,华尔街长期以来一直警告的美国FAAMG(Facebook、苹果、亚马逊、微软和谷歌)等高科技巨头一旦出现崩盘,那么整个对冲基金都难以幸免。

目前,这五大高科技股的市值已经占到了标普500总市值的21%,在盈利能力方面,更是盖过了其他中小上市公司。

01

如果都集中在巨头上,谈何对冲?

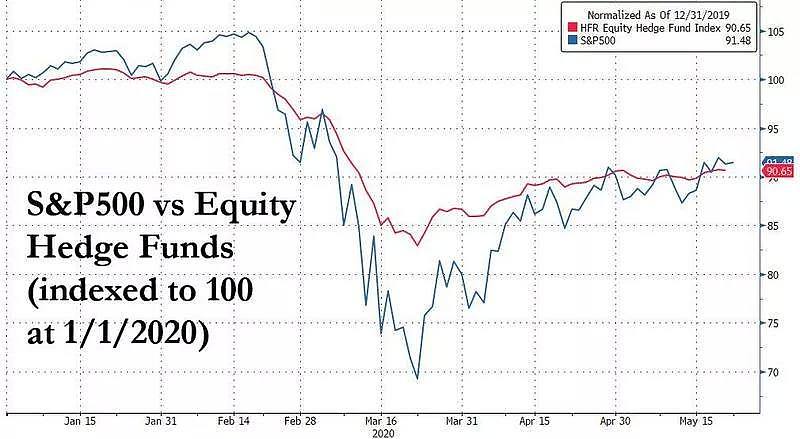

谈到对冲基金的表现,令人震惊的是,标准普尔500指数和追踪股票对冲基金最广泛的HFR指数业绩今年以来都并驾齐驱。

美国金融博客网站Zero Hedge认为,这显示出美联储实际上已经对美国股市进行了微观管理,也就意味着目前的对冲基金实际上可能并不存在对冲——当大家都把资金放在最受欢迎的股票上,何谈对冲呢?

第一季度对冲基金的表现,可以概括为两点:

第一,对冲基金因过度集中在少数巨头上,而惨遭亏损。的确,今年三月的时候全市场都在跌,但是巨头们的表现比市场整体水平更差;

第二,当FAAMG这五大股票表现优异时,实际上掩盖了其他股票欠佳的表现。

通常来说,那些最受市场欢迎的多头头寸会跑赢大盘,但是高盛旗下的一个指数——高集中度篮子(其中涵盖了最受对冲基金欢迎的股票)则在今年以来落后大盘24%:这意味着即便一季度FAAMG股价飙升,但对冲基金的其他投资组合都以失败收场,造成对冲基金在整体上甚至还跑不赢大盘。

02

集中程度达到历史高点

高盛指出,对冲基金投资集中度和拥挤程度都处于历史高点或接近历史最高点,因此:

第一季度对冲基金投资组合集中度进一步上升,反映了整个股票市场集中度的急剧上升。

结果,典型的对冲基金将其多头投资组合中的71%放在市值前十大的股票中,仅略低于2019年初创纪录的72%,在五年前,这一比例为60%。甚至有业内人士认为,现在的对冲基金根本无法被称作对冲基金,只能被看成是再“集中投资基金”。

除了平均对冲基金投资组合的集中度增加外,对冲基金投资组合的共同头寸也激增,达到了有记录以来的最高水平。

但是,高盛认为这一点并不奇怪:

随着投资者努力应对有史以来最大的经济崩溃,他们进一步转向了本已广受欢迎的大盘长期增长股票,从而提振了动力策略。

另外一个值得注意的现象是,对冲基金正在积极加仓的是成长性的科技股,而非价值股。自从3月美国股市暴跌以来,包括“股神”巴菲特在内的价值投资者都遭遇滑铁卢。

在抛售期间,对冲基金的投资组合主要流向了防御性资产。根据高盛的统计,目前对冲基金持有的防御性资产在18年中首次达到50%以上。

03

对冲基金夏普比率还不如标普500

在对冲基金把钱全部投向大盘股,尤其是科技巨头的时候,如果大盘股被高估,那么对冲基金就不可能有足够多的投资组合来抵消大盘的下跌。

高盛统计的对冲基金最钟爱的那些股票,其市盈率中位数为23倍,相较于标普500的17倍市盈率高了35%。

目前,美股估值最高和最低公司估值水平差距达到了互联网泡沫以来的新高,而对冲基金抛弃价值股转向成长股也再一次提高了美股投资的集中度和拥挤度。

如此以来,虽然看起来目前对冲基金的表现和大盘没什么差别,但是由于对冲基金把鸡蛋放在了有限的几个篮子里,对冲基金的夏普指数——一个衡量基金投资组合风险的指标,却比大盘差得多。

04

疫情之前,科技巨头包揽美股盈利

疫情到来之前,当时市场担忧的一个焦点就是,资金主要集中流向美国的科技巨头,而这些科技巨头也是美股盈利的主力,中小盘个股几乎在去年四季度没什么盈利。

美国的五大科技巨头:Facebook、亚马逊、苹果、微软和谷歌,在去年四季度的平均盈利增速超过了20%,而标普500上市公司的平均盈利增长仅为4%。

高盛坦言:

标普500中1%的公司EPS增长了16%,而除去这五家公司,标普500的盈利增速就是零增长。这意味着超大市值公司的盈利能力不断强化,而中小市值公司的盈利能力在削弱。

不可否认的是,除了五大科技企业之外的美国上市公司,大多处于挣扎之中。

罗素2000指数公司在四季度的盈利大幅下降7%,而这一指数主要反映的就是小市值上市公司的表现。小市值公司一方面营收增长趋缓,另一方面不得不应对不断上升的工资和其他成本。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64