明年海外会发生什么:流动性“洪水滔天”

导读:摩根士丹利预计,明年美债净发行量将远超目前美联储的购债规模,美联储将需要加快一倍速度。此外,财政部将碍于债务上限截止期而释放1.3万亿美元。这意味着巨大的流动性将涌入市场。

过去十年,让金融市场最为刻骨铭心的记忆就是央行们持续大规模“印钞”。在摩根士丹利全球宏观策略部门负责人Matthew Hornbach领导的团队看来,这种情况明年将更进一步。

Matthew Hornbach承认,央行的流动性是不断上涨的市场中最关键的构成部分:

它既有利于交易型金融的运转,也改变了投资者可获得的机会组合。

而这一点,正是他所领导的团队看多2021年股市的一个重要理由:

在流动性方面,我们既关注“狭义”指标,也关注“广义”指标……我们预计,以这两种指标衡量的流动性都将在2021年扩大。

01

央行们将加大QE?

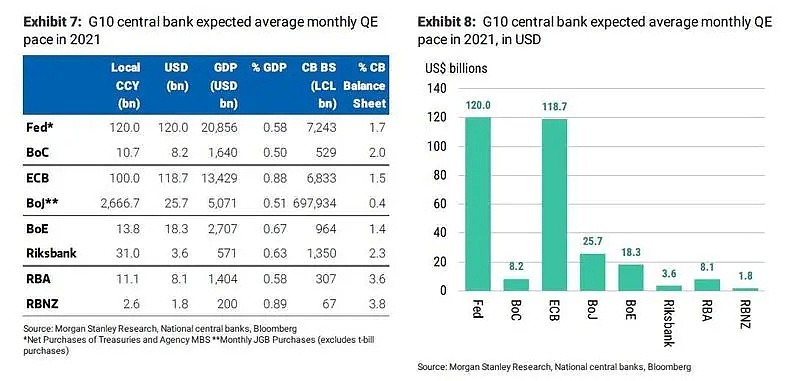

明年美国财政部面临着大约2.4万亿美元的国债净发行量,但按照美联储当前的资产购买速度,预计美联储将只把其中不到一半(9600亿美元)货币化。而在2020年,美联储的QE规模几乎相当于买了所有净发行的国债。

从这个角度看,明年将出现巨大的“悬崖”。如果市场重新定价对美联储货币化的预期,这可能导致美国国债价格大幅下跌——那极有可能是美联储不愿看到的事。

换句话说,明年美联储将需要将购买资产的速度增加一倍左右,才能达到今年这样将净国债发行完全货币化的效果。

在新一轮财政刺激迟迟不到位的情况下,美联储面临的政策压力越来越大了。目前,华尔街预计美联储最快将在12月调整政策。

除了美联储,澳洲联储、英国央行、瑞典央行等都同行们都已经明确表示将在当前基础上进一步扩大资产购买(QE)。

如果将包括美联储、欧洲央行、日本央行、英国央行等在内的全世界最主要的8家央行释放出的流动性加总在一起,就会发现数字相当惊人:摩根士丹利预计,这8个央行将在2021年平均每个月购买价值3040亿美元的证券(其中2380亿美元将是政府债券)。平均每个月的增量相当于年名义GDP的0.7%的流动性。

对此,Matthew Hornbach在报告中写道:

这种全球流动性注入的步伐是非常之快的,我们在2020年之前从未见过这样的情况。

换句话说,明年全球央行将以史无前例的速度释放流动性。

02

财政部的流动性

现在,政策局面出现了转折——摩根士丹利预计,除了央行加速QE之外,2021年,流动性注入将不会局限于QE。央行购买证券不是流动性进入金融市场的唯一途径。

包括摩根士丹利的很多银行都预计,2021年将是货币+财政双重刺激的年份。

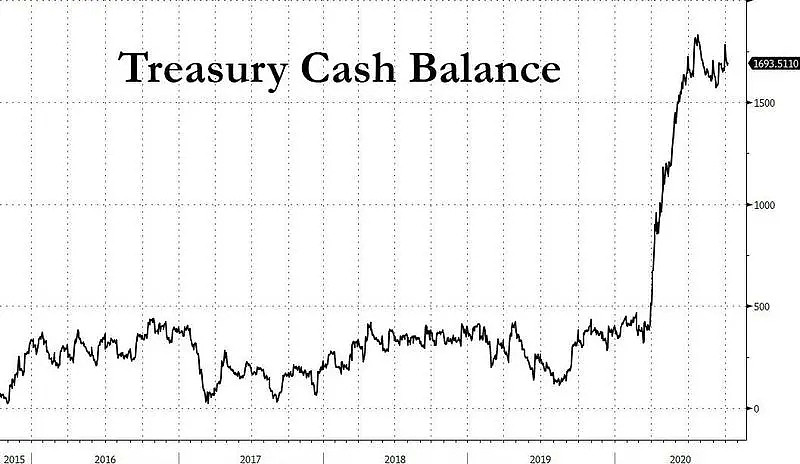

在美国,财政部可以通过允许其存储于美联储的现金余额下降来增加市场上的流动性。当财政部发行债券时,它可以把钱花在政府委托项目上,也可以把钱存在名为财政部一般账户(TGA)的美联储的支票账户中。

从流动性的角度来看,国债的发行和随后的支出一般不会对净流动性产生影响。正因如此,当美国财政部发行债券时,其在银行系统的准备金会减少。当财政部花掉这些钱时,银行系统的准备金就会增加。

而2020年财政部发行的债券规模是史无前例的,但没怎么花。结果就是,财政部就有超过1.6万亿美元的现金储备可以随时动用。由于国会没有就新一轮财政刺激达成一致,这笔钱到现在还没花出去。

这样一来,在美联储的财政部一般账户(TGA)上,现金余额大量增加,从而影响了流动性。

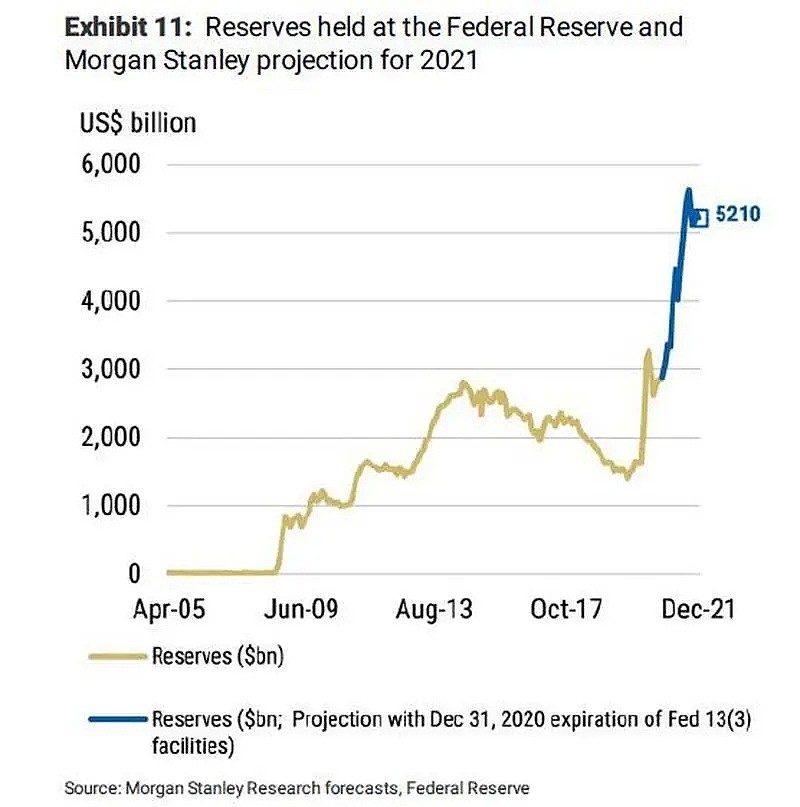

如果没有美联储QE,就有可能发生流动性枯竭。而尽管财政部的流动性枯竭,但银行系统的储备金2020年仍在增加,超过了创纪录的5万亿美元。

在这种情况下,2021年会发生什么呢?

Matthew Hornbach预计,由于债务上限的截止日期,2021年财政部的一般账户将经历更大的波动,但最初将导致非常大的流动性注入。

美国国会设定的债务上限的最后期限是2021年8月1日。在这一天,美国财政部将无法再发行任何超出其现有债务负担所需的额外债务。而美国法律中有一项条款:禁止财政部一般账户超过在2019年的债务上限截止日期之前的水平。

根据2019年的债务上限最后期限,到2021年8月1日,美国财政部的现金余额需要降至2000亿美元。

财政部一般账户的余额目前略低于1.5万亿美元。这意味着,美国财政部需要在未来8个月花掉1.3万亿美元,将大幅度超过同期美联储9600亿美元的购债规模。

这种大规模的潜在流动性注入或许解释了为何拜登选择耶伦担任财长。毕竟,美国财政部将注入的大量流动性将与鲍威尔明年的做法差不多,几乎相当于1美元国债净发行额兑1美元流动性。

03

对市场会有什么影响?

还记得今年3月15日美联储首次宣布加大QE来提供流动性之后的市场是怎么回应的吗?摩根士丹利提醒:“这些流动性花了几个星期的时间流向了最需要的地方:标准普尔500指数触底,贸易加权美元指数在3月23日见顶。”

自那以来,美元指数下跌了9.4%,标准普尔500指数上涨了60%。此外,美国10年实际收益率下降了100个基点,而10年盈亏平衡通胀率上升了100个基点。

从这个意义上说,2020年的流动性注入已经对市场产生了巨大影响。

而对于2021年,由于可以预见将有大量流动性进入市场,而主要经济体仍将利率维持在低位,投资者将有足够的动机把钱拿去追逐高收益。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64