利率已经这么低了,现在是时候固定我的房贷利息了吗?

澳洲的固定房贷利率已达从未有过的低点,但它还能再低吗?

换言之,这是贷款能实现的最低利率了吗?

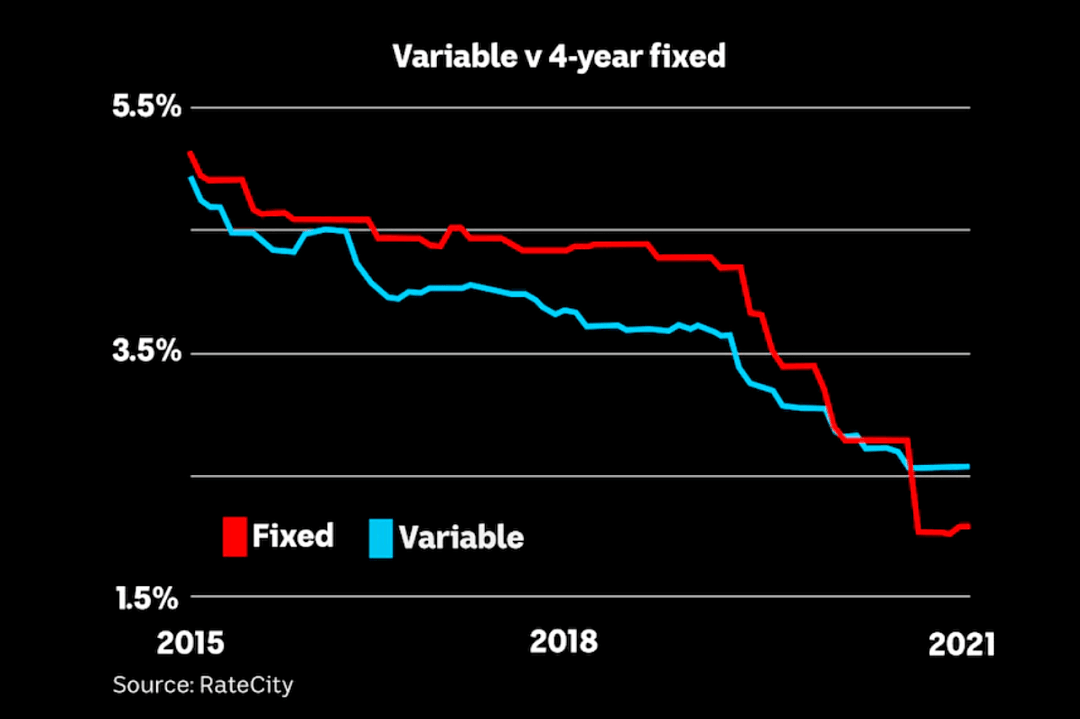

当然,越来越多的购房者和转贷者认为,当前的市场情况与他们预想的一样好。“从历史上看来,约有85%的人持有浮动利息贷款。”

澳洲联邦银行的Martin Whetton表示。“但情况已经变了。你可以看到多达50%的人正在固定他们的贷款利率。”

RateCity的研究主管Sally Tindall表示:“最低的贷款利率是浮动利率而不是固定利率的现象更为常见,但这在COVID期间发生了转变。”

这不仅仅指的是一至两年的“蜜月”,而是三到四年期的贷款利率。

其中还包括主要银行的部分产品。

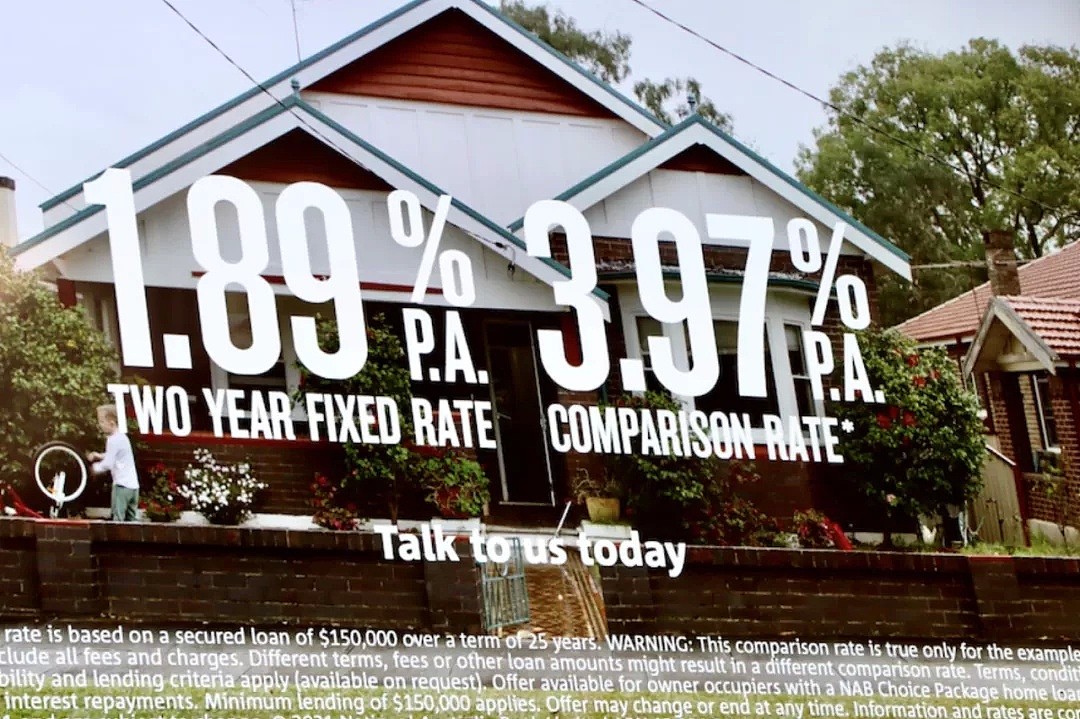

许多三年期和部分四年期贷款产品的利率都低于了2%。

事实上,各大银行的四年固定利率比它们的折扣浮动利率要低,这几乎是闻所未闻的。

利率触底了吗?

很少有人比联邦银行固定收益策略主管Martin Whetton更有资格回答这个问题。

简而言之,他负责为澳大利亚最大的住房贷款机构预测利率走向。

他表示:“低点可能出现在了几个月前。并且我认为从现在起,尽管房贷市场的竞争十分激烈,但一些银行开始提高它们的固定利率。”

他对自己的预测十分有信心。

Whetton笑着说:“我在去年年底固定了我的贷款利率。”

“我的贷款中的一部分,不是全部,”他补充道,“因为很明显,不固定所有贷款可以更有灵活性。

“但我确实感到,市场利率将在一定程度上上升。随着时间的推移,这实际上会提高贷款利率的成本。”

他不是唯一相信利率低点已经过去的专家。

Anthony Doyle是全球基金管理巨头Fidelity的投资专业人士。

他在全球货币市场上看到的情况让他相信,由于作为融资基准的债券收益率(或利率)上升,澳大利亚银行将面临更高的成本。

“我认为,周期性的低收益率可能已经过去,特别是考虑到全球经济和我们自己的经济前景,”Doyle说,他提到了迄今为止COVID-19疫苗取得的出人意料的速度及成功。

“随着债券市场这部分收益率的压力开始上升,银行很可能无法将固定利率维持在如此低的水平。”

这一点已经体现在四年期和五年期利率上,RateCity的数据库显示,过去一个月提高利率的贷款机构多于降低利率的银行,包括Whetton所在的联邦银行。

RateCity的Tindall说:“到目前为止,最大的标志是,上个月CBA提高了他们4年期固定贷款的利率。”

“我认为,这是一个迹象,表明他们正在计算现金利率上调和融资成本即将上升的影响。”

但她认为,3年或更短期限的廉价固定利率可能还将至少存在几个月。

“我不知道我们是否已经触底,特别是对于那些较短期的固定利率贷款产品而言,我们可能会看到一两家银行小幅下调利率,以战胜竞争对手。”

利率上涨的速度可能有多快?

为了回答这个问题,首先你需要理解固定利息为何如此低廉。

最大的原因,是去年央行使用了一切手段,以阻止经济在全球疫情期间每况愈下。

你可能还记得澳洲储备银行在去年三月将官方利率下调至0.25%的创纪录低点,然后在11月进一步下调至0.1%。

但你可能没有意识到的是,RBA给经济提供了多少额外的支持,尤其是去年11月,四年及五年期固定利率甚至在那时低于可变利率。

这是因为,浮动利率对现金利率的反应非常灵敏,而固定利率对货币市场的变化反应更灵敏,如债券价格和收益率(利率)。

澳大利亚储备银行那时开始购买价值1000亿澳元的长期澳大利亚政府债券,推高了这些债券的价格,压低了它们的收益率。今年2月,澳大利亚储备银行再度购买了价值2000亿澳元的长期澳大利亚政府债券。

它还购买了价值数十亿澳元的3年期澳大利亚政府债券,使其利率与现金利率保持在0.1%左右,这一举动被称为收益率曲线控制(yield curve control)。

最后,储备银行为澳大利亚的银行、信用社和建房互助协会开设了一项贷款项目,称为Term Funding Facility(TFF)。

它允许这些银行以现金利率从澳洲联储直接借款,总额高达2000亿澳元,期限为三年。自去年11月以来,该利率一直为0.1%。

简单地说,银行从澳大利亚央行获得的3年期固定贷款利率为0.1%,因此,固定抵押贷款利率目前非常低也就不足为奇了。

虽然Martin Whetton认为,事情没那么简单,但TFF一直是推动抵押贷款利率下降的一个主要因素。

他解释说:“这让银行能够自己融资,并以相当低的利率获得融资。”

“就其本身而言,这并不意味着它们去那里借钱,然后再放贷出去,但它降低了银行的借贷成本,使它们能够获得相当不错的固定利率。”

这就是为什么大多数分析师预计固定利率将在今年晚些时候上升。

Tindall指出:“TFF将于今年6月30日结束。”

“这将使银行获得最长3年的超低融资的难度略微加大——我们可能会看到一些3年期贷款利率随之上升。”

此外,许多分析师预计,澳大利亚央行将决定在2024年4月澳大利亚政府债券发行后,不再延长其收益率曲线控制,这实际上允许三年期利率进一步上升。

Martin Whetton也认为,澳大利亚央行的支持将随着经济持续改善而逐渐减少。

将贷款利率固定的主要风险是什么?

首先也是最重要的是,当你的贷款利率被固定的时候,你可能会错过更便宜的利率。

虽然多数分析师认为利率只有从目前水平往上走,但并非所有人都这么肯定。

“利率肯定会跌得更低,”David Llewellyn-Smith说,他是一位基金经理及经济学家。

“这并不意味着会发生,但他们可以这么做。”

他以海外市场(尤其是欧洲)为例,说明抵押贷款利率有多低。

他说:“欧洲央行持有的银行债务比澳洲联储持有的本地银行债务要大得多,其结果是,那里的固定贷款利率低至50个基点。”

那么,什么可能让澳大利亚走上类似的道路呢?

Fidelity的Anthony Doyle表示:“要看到利率大幅走低,就需要另一种衰退类型的环境,以及澳大利亚央行再次大举刺激。”

“我认为我们不会看到这种情况。”

Llewellyn-Smith则不那么有信心,他指出刺激计划即将缩减,且预计大宗商品价格明年将下跌,这可能是经济再度下滑的一个催化剂。

他认为,如果出现这种情况,澳洲央行将面临压力,需要重启TFF等计划,并更积极地购买债券,以进一步压低利率。

“这些东西一旦进入市场,就很难永久解除,”他谈到刺激计划时说。刺激计划会增加债务,使家庭和企业在经济冲击面前更加脆弱。

而谈到家庭时,固定你的贷款利率也存在风险。

Sally Tindall说,如果你的环境发生变化,固定贷款通常缺乏灵活性。

“固定贷款通常没有对冲账户,对你可以额外还款的次数设有上限。如果你想提前解除协约,你可能需要支付一些昂贵的违约费,”她警告说。

例如,大多数住房贷款是不可转给其他房子的。

所以这就意味着,如果你卖了房子,你必须偿还贷款,并且为你的下一套房产办理新的贷款。

对于固定贷款而言,这通常意味着要支付一笔违约费,以补偿银行在贷款期限到期前解约的损失。这可能是数千澳元,取决于贷款的数额和你剩下的期限。

另一个潜在的陷阱是,当你的固定期限到期时,你将收到的可变利率,通常不是贷款人最具竞争力的折扣利率。

这意味着,当你的超低固定利率到期时,你可能很想再次考虑转贷。

并且,如果你固定了三年期的贷款,你可能已经发现央行开始了下一轮利率周期,而由于RBA目前表示现金利率将可能“至少在2024年之前”都保持稳定,此时正是调整利率或寻找新的固定贷款的时候。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64