高盛列“十条逻辑”:为何美股9月接下来的日子不好过

本周美国股市创下近3个月来最糟糕的一周,对通胀的担忧重新抬头,削弱了人们对央行继续支持金融市场的乐观情绪。

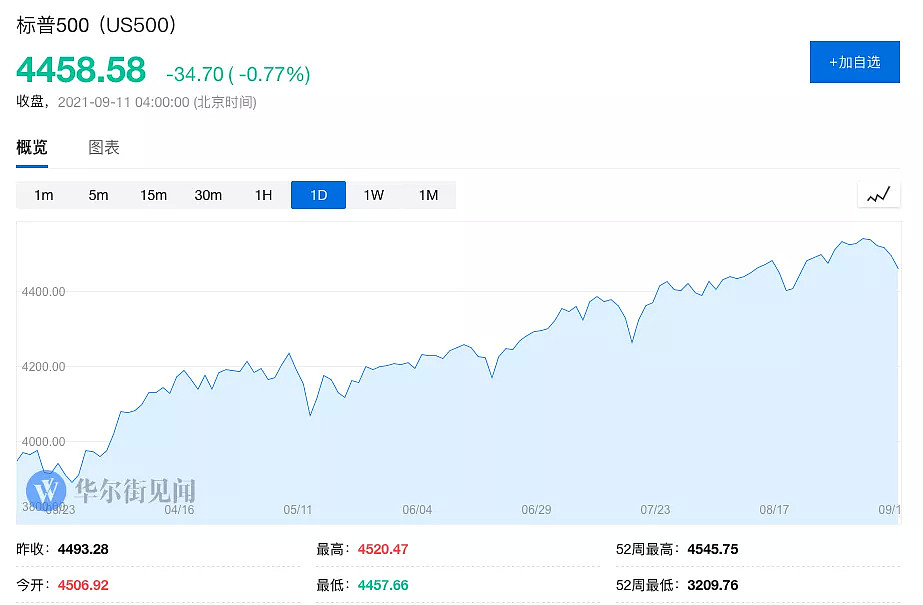

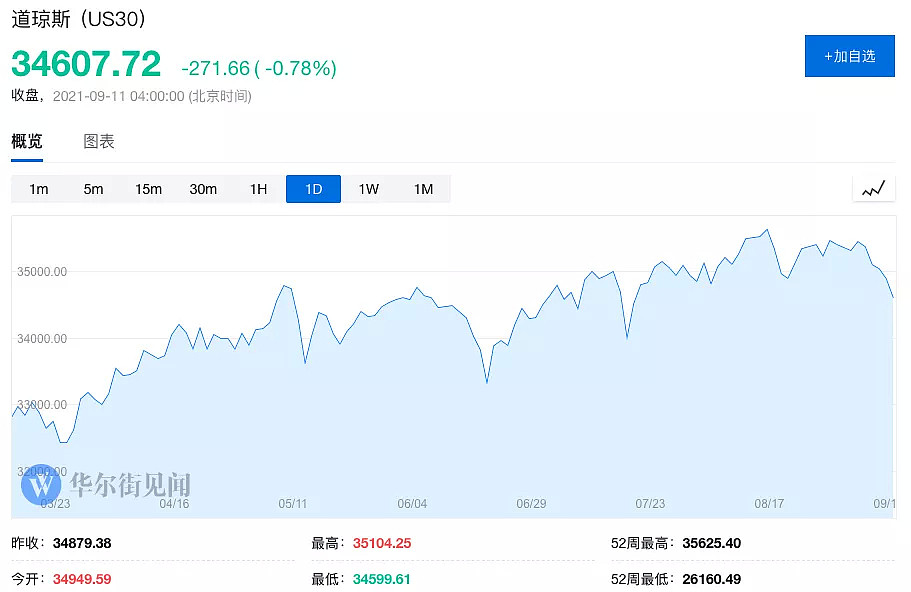

标普和道指连跌五日,周五标普500指数收跌0.77%,报4458.58点,创2月22日以来最长连跌;道指收跌271.66点,跌幅0.78%,报34607.72点,两大指数均录得1.6%的周跌幅,为6月中旬以来的最差表现。纳指周五收跌0.87%,报15115.49点,创8月26日以来新低。

小盘股的情况更糟,摩根士丹利编制的数据显示,自5月份以来,罗素2000成分股中90%的股票已经经历了10%的回调。

同时,华尔街机构投资者密集警告美股这轮大牛市面临回调风险。

一些共同的线索也支持了它们关于市场脆弱的预测——估值处于历史最高、股市连续七个月上涨、经济看起来疲软、通胀持续飙升、美联储正准备taper。

花旗集团Chris Montagu牵头的策略师也警告称,即便是出现小幅回调,也可能因多头被强制平仓而放大。

摩根士丹利将其对美国股市的建议下调至减持,并将全球股票评级调整至等同比重,理由是到10月底的经济增长面临“巨大风险”。

是时候抛售美股了吗?高盛交易员认为美股9月接下来的日子不好过,其列出以下十个要点。

01

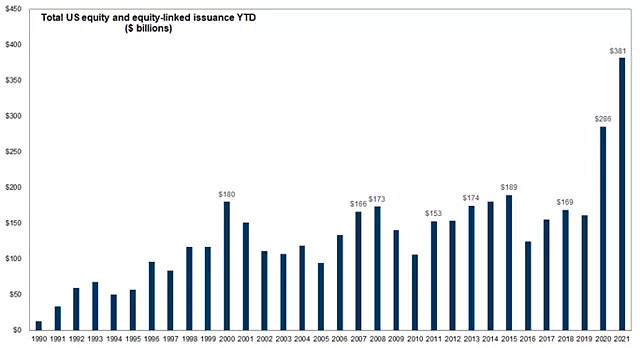

月度股票发行量可能创纪录

这是9月份最重要的市场动态

从周四晚收盘开始,高盛(GS)交易大厅持续火热。

当天,交易员进行了10多宗交易(包括IPO、IPO后续交易和大额交易)。

美国以不同形式发行了超过60亿美元股票,欧洲也发行了50亿美元。这个9月将成为史上最繁忙的月份之一。

投资者能否消化创纪录的发行量?

02

大量长期资金吸走流动性

高盛交易员同样预计,9月将有大量资金流入Lock-up(短期不能获益的资金)、PE(私募股权基金)、Conglomerate Supply(企业供应资金)。

03

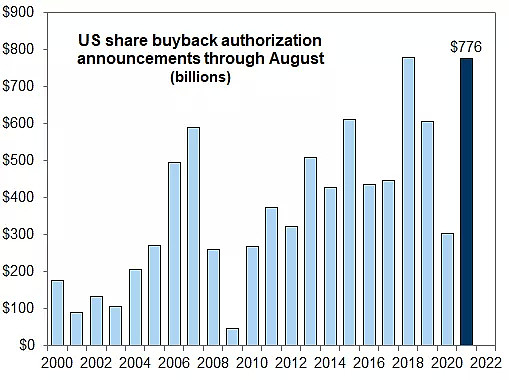

企业回购限制期来临

9月美股存在一个回购空窗期,截至周五,高盛交易员预计标普500指数中有15%处于关闭窗口期,一定程度上会影响9月份的美股市场。

不过,其预计企业将成为下半年股票市场的最大买家,从FAAMNG等科技股周三的大幅上涨可知,这将大幅抵消股票发行的影响。

04

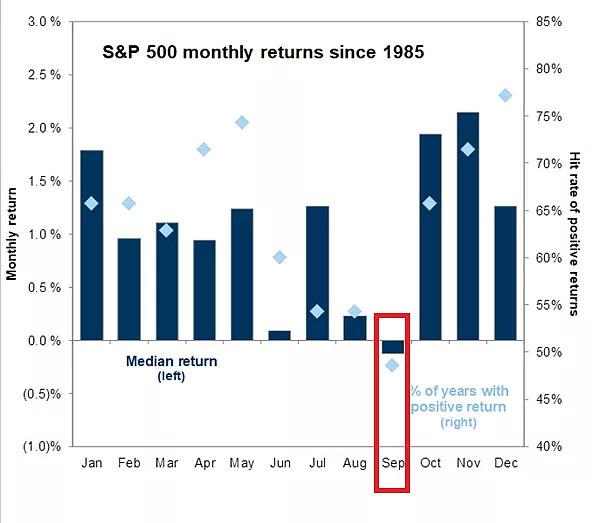

标普500指数存在季节性

从1985年以来的历史数据来看,9月是标普500指数经季节调整后收益最低的月份,并且收益率为负值。

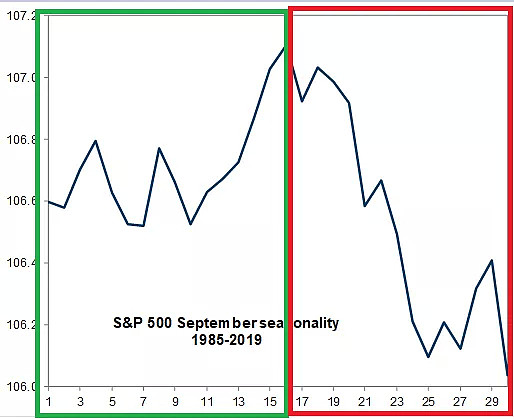

从走势上看,标普500指数经季节调整后一般会在9月16日达到日均峰值的最高点,然后在当月底收低。

05

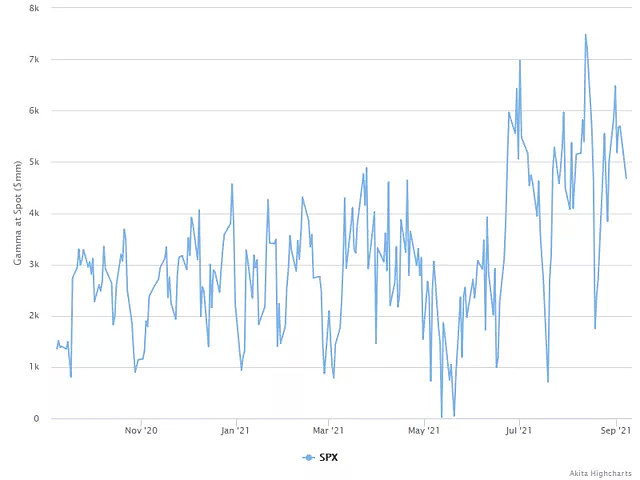

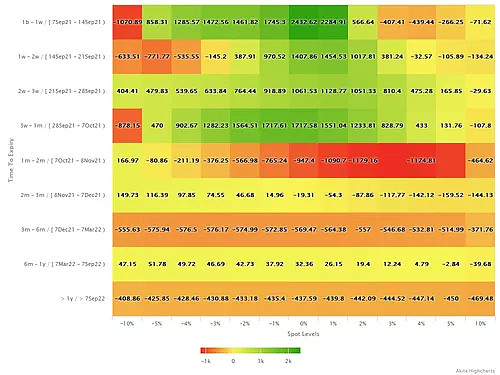

股指期权到期及gamma下降

9月17是股指期权到期日。高盛交易员估计经销商持有价值46.7亿美元的gamma多头头寸,这是一个很大的数字,在到期前降低了相应股票潜在的流动。

但这种多头gamma头寸在9月期权到期时显著减少。

在过去4个月,因为多头交易商gamma下降,期权到期引起了一些额外的波动。

华尔街见闻注:期权越临近到期gamma越大。

临近到期的虚值期权,其时间价值损失殆尽,内在价值就更没有了,因此其95%的命运是被注销,成为一张废纸。

然而,因为gamma的存在,所有快到期的期权都是有核爆威力的秘密武器,正gamma代表了标的在处于有利态势的时候的盈利能力,gamma作为delta的二阶导,gamma越大,在股票急速向有利方向发展时盈利越快,比如虚值看涨股指期权碰上股价暴涨,会创造出极快的盈利速度。

而快到期的平值期权成本最低,盈利速度最快,因此gamma是最大的,因为其处于实值和虚值之间,一线天堂一线地狱,一旦朝有利方向发展,时间价值所剩无几的平值期权会迅速盈利,相比长期的期权,更像一个现货,也就是花了很低的成本就获得了和价值几万块股票一样的盈利能力,盈亏比非常合适,因此也就诞生了末日期权的玩法。

06

养老基金季末再平衡

9月30日,距离养老基金季末再平衡调仓预估的时间还有大约两周。高盛交易员预计这些数字将非常大。华尔街见闻注:DB养老金再平衡往往对季末股市产生扰动。

美国养老金体系采取典型的三支柱模式。

第一支柱公共养老金由政府统一管理,不可进行股票投资;第二支柱职业养老金由雇主发起,包括DB(固定收益型)与DC(固定缴费性)两种类型;第三支柱个人养老金最主要的组成是个人退休账户计划(IRA计划)。

第二、三支柱由私人部门竞争管理,并被允许进入股票市场,成为投资美国股市的主力。

从养老金体系的构成来看,DC与IRA计划占比不断提升。DC、IRA为主的养老金“长钱”中长期内能平抑美股波动。但DB养老金再平衡往往对季末股市产生扰动。

美国养老金再平衡指美国DB类养老金在每月末或每季度末根据市场表现调仓,以维持其股债6:4配置比例。

当季股票收益率小于债券收益率时,季末增配股市使其往往表现更好,2018年末就出现类似情形。

若当季股票与债券收益率差异较大,季末养老金出于再平衡而调仓,往往加大市场波动。

07

美国60/40投资组合季末再平衡

据高盛交易员估计,本季度美国60/40投资组合在股票上的比例达到63-65%,而在固定收益中为37%-35%。根据许多委托书规定,这些通常会在接近季度末时进行调整。这将增加季度末供应预期。

08

共同基金调仓

高盛交易员预计,共同基金年末调仓的14%是在季度末。这里没有明确的方向路径,但增加了本季度单一股票的波动性。

09

资本利得税率的变化

新闻头条上是否有任何因资本利得税率可能提高而下意识的抛售或暂停购买行为?这一点仍待定,高盛衡量高资本收益篮子的GSCBCAPG 指数没有走低。

这是第四季度最重要的资金流动动态之一,可能会影响12月走势。一旦我们获得有关利率任何潜在变化的更多详细信息,我将积极跟踪这一点。

10

美联储利率决议

9月22日,美联储将公布利率决议,虽然已知事件通常影响不会很大,但其会增加事件过后的波动性。高盛交易员认为机构投资者将通过买入看跌期权来对冲紧缩担忧。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64