有阿里“撑腰”,又投中“李焕英”,耐看娱乐能“耐”过影视寒冬吗?

都说这两年是影视业寒冬期,不过,影视相关公司的IPO步伐并未停下。

去年年初,刘诗诗、吴奇隆夫妻、赵丽颖持股的稻草熊娱乐获403.5倍超额认;年底,《三十而已》《小欢喜》《小舍得》等爆款剧的出品方——柠萌影业递表港交所。

今年年初,又一家影视公司——耐看娱乐,早早到IPO排队。

这家公司成立于2016年,2017年公司开始参与制作网剧及网络电影。可以说,相比于有明星助阵或是有爆款代表作的影视公司,耐看娱乐属于“名不见经传”的小公司了。

发展历程相对较短的耐看娱乐,背景也相对简单。公司由目前的耐看娱乐执行董事钟山与金瑞达共同创办,其中,金瑞达当时的合伙人之一为张光辉,曾经的北京电视台主持人张栗坤正是他的女儿。

正因为这层关系,曾担任《我是演说家》、《跨界歌王》等节目的主持人张栗坤于2019年加入耐看娱乐,并担任公司执行董事、CEO兼董事会主席。

耐看娱乐更是在招股书中对张栗坤表示高度认可:

张女士为电影及剧集投资人及制片人,于中国娱乐和媒体行业拥有超过15年的丰富经验。凭藉在中国娱乐和媒体行业的广泛知识与网络关系,张女士迄今一直是我们业务战略和成就的主要推动者。

而耐看娱乐这次也算是“趁热打铁”,借去年相对亮眼的成绩,叩响IPO大门。

投中“李焕英”,分账剧表现喜人

耐看娱乐,是一家网剧和网络电影的制作商和发行商。

去年,公司确实取得了喜人的成绩,有好几部作品成功走进大众视野。并且,投资眼光也相当独到,押中了宝。

网剧方面,公司出品的《亲爱的柠檬精先生》是2021年中国票房最高的分账剧;《扑通扑通喜欢你》是爱奇艺平台上2021年票房最高的分账剧;龚俊、张慧雯联袂出演的《你好,火焰蓝》更是在优酷拿下最高热度值9999。

网络电影方面,也有《兴安岭猎人传说》在2021年首播的网络电影中获得最高分账票房。

此外,耐看娱乐因投资《我和我的家乡》、《你好,李焕英》两部优质电影获得收入超千万。以及去年口碑炸裂的《功勋》,其中也有耐看娱乐的投资。

但是,资本市场需要的不止于此,爆款的不确定性、较长的回报周期、内容价值难以量化等诸多原因导致影视股始终不吃香。耐看娱乐或许得拿出支撑其长期表现的“法宝”、增长的潜力,才能在寒冬中前行。

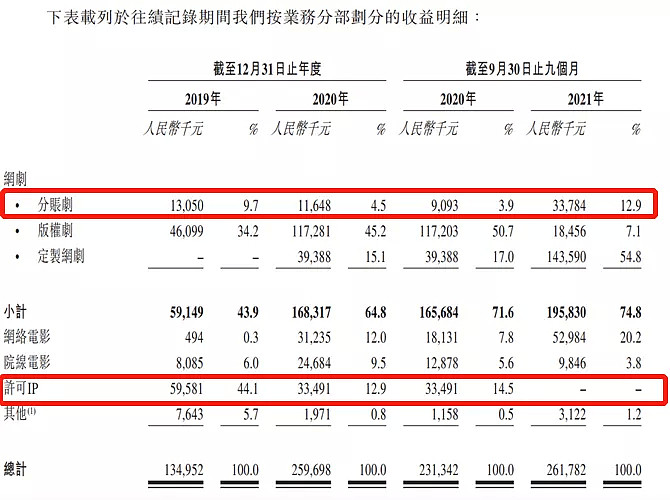

其实成立之初,是从IP业务做起的。由于早期缺少内容制作能力,2016、2017年,耐看娱乐积累了一批流行网络小说IP,由此做好了初始阶段的积累。

可以看到,2019年,公司的许可IP业务仍占主导,这方面的收入达到5958.1万元,占比营收44.1%。

但光有IP,缺少内容制作自然也是不行的。因此,这期间耐看娱乐努力拉投资并收购了一家网生内容制作公司,后续就将主要业务放在了网剧和网络电影制作上。

以致于公司的IP业务逐渐缩水,到2021年前9个月,甚至完全消失。而网剧收入一路向上,2021年前三季度就超过了7成。网络电影收入占比也由2019年的0.3%一路猛增至2021年前三季度的20.2%。

来源:招股书

不仅网剧业务的整体占比发生了变化,其下三种变现模式的网剧的结构也发生了明显的改变。分账剧和定制网剧的比例整体在增大,而版权剧于2021年骤减至7.1%。

所谓分账剧,是指视频上线后,平台根据点击观看情况,在规则框架内从会员费中抽取资金分账给片方。定制网剧是指网络视频平台向网剧制作公司采购制作服务,制作人收取网络视频平台支付的固定制作费,而网络视频平台于开发及制作阶段担当主导角色。

而近年来,网剧市场近年来也多以大投资、大制作的头部大剧,和低成本、定向用户的付费分账剧双线并行的模式发展。

且公司在分账剧上有一定优势,分别于2018年及2017年开始参与制作首个分账网剧《等到烟暖雨收》及首个分账网络电影《伏狐记》,至此成为最早分别参与分账网剧及分账网络电影分部的市场参与者之一。

版权剧则是指平台方直接买断影视项目版权,在平台播出。片方靠版权费获利,平台方主要靠商务广告获利。这就意味着平台方的利润可能受到挤压,这也给版权剧增加了更多的限制条件。

因此,耐看娱乐去年版权剧收入业务大幅减少也就不足为奇了。不过,这当然也与公司自己的业务布局有关。

行业地位不高,优质作品是突破口

耐看娱乐近两年的表现可圈可点,那么,公司的业绩表现又如何呢?

耐看娱乐在2019年、2020年及2021年前三季度分别实现收入1.35亿元、2.6亿元及2.62亿元,同期净利润分别为1927万元、2585万元及3227万元,收入和利润也稳中有进。

但其收入和净利润规模在同类型影视公司中算不上突出。

先于公司IPO的柠萌影业在2018年至2020年间,营收就保持在了15亿左右,净利润均在亿元水平;稻草熊娱乐2019年、2020年营收达7.65亿、9.52亿,2020年的净利润也达到了1.31亿。

而目前耐看娱乐的净利润还在4000万以下,营收规模也有待进一步扩大。

规模的差距也反映在产出的量上。与稻草熊、柠萌影业不同,耐看娱乐少有大制作的剧集产出。

从2019年到2021年三季度,公司产生收益的分账剧总共只有9部,而稻草熊仅2021年上半年就播映了9部剧集。首次播放及往绩记录期间产生收益的电影共有30部,这也就相当于头部网络电影公司一年的产量。

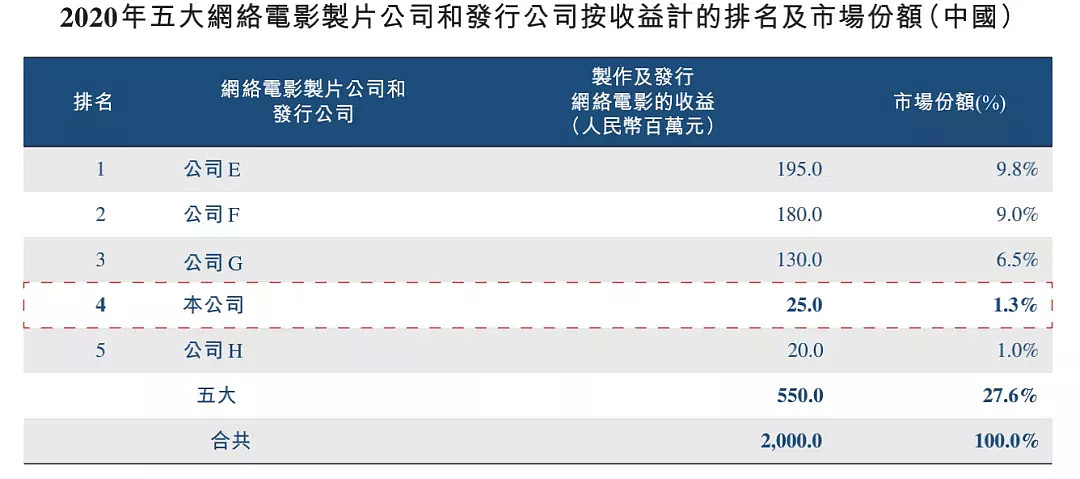

可想而知,耐看娱乐的市场份额也不会太高。Frost&Sullivan报告显示,2020年耐看娱乐的网络电影市场份额为1.3%,而第一名的市场份额为9.8%,差距还是很明显的。

来源:招股书

不过,由于耐看娱乐进入市场相对较晚,还正处在发展初期,还具有较大的上升空间。但需要注意的是,对于耐包括看娱乐在内的影视公司而言,好的作品才是王道,这是帮公司树立口碑、建立品牌度的最重要的途径。

如果耐看娱乐欲迈上新台阶,还是需要回到内容本身,打造更多优质的作品,拓宽资源面。并且,小公司的抗风险能力也相对较弱,耐看娱乐还需要做好风险控制。

背靠阿里,过度依赖或成问题

在经历了过去几年的行业整顿后,比起强调营收如何高速增长、天花板能否打破,业绩稳定是更为现实的问题。但除了几家独立的头部公司能“不愁吃穿”,其余大部分公司都需要依靠视频平台。

稻草熊娱乐背靠爱奇艺,柠萌影业则选择了腾讯。那耐看娱乐倚仗又是谁呢?

2020年, 我们引入东阳阿里巴巴(阿里影业的并表附属公司)为耐飞科技股东之一,藉此与阿里影业达成战略合作。

耐看娱乐在招股书中如是提到。

2020年,阿里影业的并表附属公司东阳阿里巴巴注资8000万元,成为耐看娱乐股东之一,由此耐看娱乐也达成了和阿里影业的战略合作。截至2021年12月28日,阿里影业间接持有耐看娱乐10.35%的股份,是耐看娱乐的第一大外部股东。

这样一来,耐看娱乐也就和优酷搭上了。

2020年及2021年前三季度,优酷分别位列耐看娱乐第二、第一大客户,分别为其带来4579.8万元和1、09亿元的收入,占公司总收入更是达到了17.6%、41.6%。

由于公司的产出原本就有限,自身的实力也不允许公司“独立生存”,这就导致了耐看娱乐的客户依赖度很高。2019年——2021前钱三季度,来自前五大客户的收入贡献比分别达到76.1%、74.4%、95.7%。

和头部平台绑的紧确实可以保证公司的业务水平,但也存在过度依赖的风险。耐看娱乐能做的,也只是在这几大平台中做好平衡,尽量避免过分的倾斜。

耐看娱乐也确实是这样考量和行动的。招股书中,也强调公司是首家与五大网络视频平台(优酷、腾讯视频、爱奇艺、芒果TV、哔哩哔哩)都展开合作的制作发行商,并且发行作品数量相对均衡。

此外,耐看娱乐也很明确接下来需要扩大规模以及多元化产品组合。目前公司已经储备了20部主要网剧及26部网络电影,足以支撑其持续发展和当前的市场地位。此次IPO募资中,公司也计划将投入超9亿元用于网剧和网络电影的制作。

但扩规模、多元化的同时,内容质量是绝对不能忽视的。近年来观众群体也日益成熟,观众需要好内容,也愿意为好内容买单。这是影视公司的机遇,也可能成为其“坟墓”。

目前行业内容侧长期的问题积累已经进入了某种爆发期,在行业普遍寻求走出寒冬、为下一个增长期蓄势的节点上,内容的短板将越来越不可容忍。如果耐看娱乐能正确转变思维,在寒冬期保持“理性”,或许能在这轮淘洗中站住脚跟。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64