盈利爆表的宁王,也有烦恼(组图)

23H1,宁德时代交出亮眼成绩单,上半年净利润同比大增153.64%,动力电池使用量排名全球第一,海外业务加速扩张,进军海陆空三栖电动领域,不过出色成绩的背后也隐藏着一些宁德的烦恼,电池产能显现过剩,国内市场被侵占的残酷现实是宁德要面临的下一个挑战。

去年上半年,受制于上游原材料价格激增所带来的巨大成本压力,众多一二线动力电池厂商同步出现盈利能力下滑现象。即使强如龙头的宁德时代也不能幸免,毛利率几乎降至历史最低位。

但是,宁德时代的龙头称谓并非浪得虚名。

在23H1,宁德用业绩证明,龙头公司不仅能在行业高景气时引领风向,业绩屡创新高,也能在逆风困境中展现韧性,在市场见底后迅速回暖。

今年上半年,宁德时代的盈利能力已经重回同期巅峰水平。除了国内市场基本盘维持稳定增长,宁德时代的海外业务更是迅速升温。

宁德时代在海外建设电池工厂、与主流车企合作、加速开拓海外电池市场一个没落下。更是实打实体现在境外业务营收和毛利率的高速增长上。长期来看,宁德时代的海外业务正按下加速键。

此外,宁德时代上半年还大力开拓电动船舶和航空领域,未来的电池产品将不在局限于陆地的汽车产品,将开启海陆空全方位电动化时代。

但宁德也面临一些隐忧,上半年宁德时代国内动力电池装机市场份额降至历史低位,同时产能利用率也从去年同期的81%降至今年上半年的60.5%,难道连宁王也出现产能过剩了?

盈利爆表的“宁王”又回来了,但高瓴却退出了

相较于去年,宁德时代总体呈现的增收不增利、毛利率同比大幅度下滑、经营活动现金流同比增速首度转负的消极态势。今年呈现大逆转。

逆转主要体现在以下三方面:

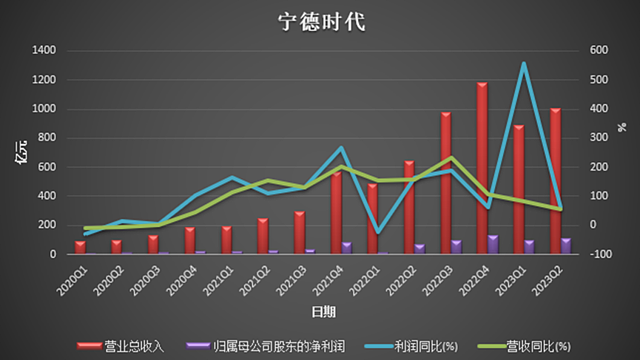

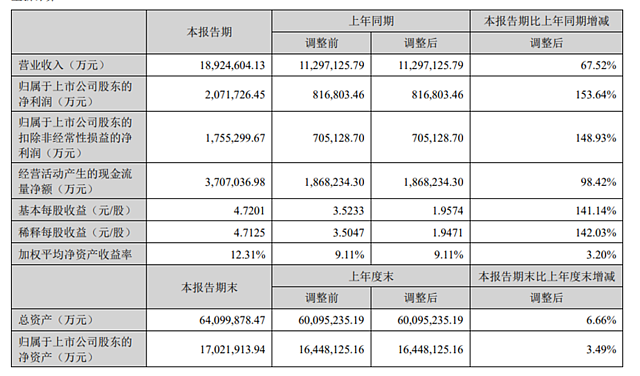

首先,今年上半年,宁德时代总体展示出一副“增收增利且毛利率同时提升”的趋势,总体实现了营业收入1,892.46亿元,同比增长67.52%;归母净利润为207.17亿元,同比增长153.64%;毛利率和净利率分别为21.63%和11.35%,同比增加2.95和2.79个百分点。

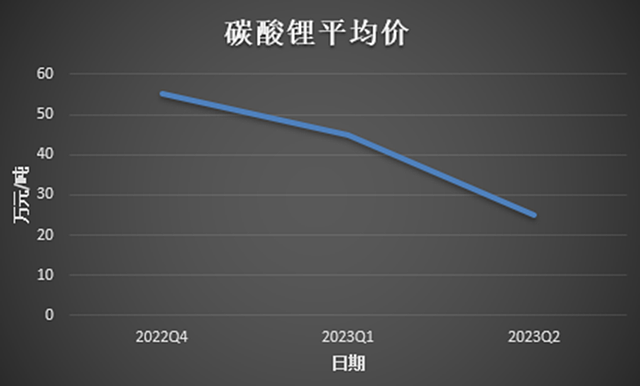

碳酸锂成本大降之后,宁德的利润也开始迅速回升。过去三个季度,碳酸锂成本从22Q4的55万/吨,降至23Q1的45万/吨,又降至23Q2的25万/吨,压制宁德利润的最重要因素被解除。

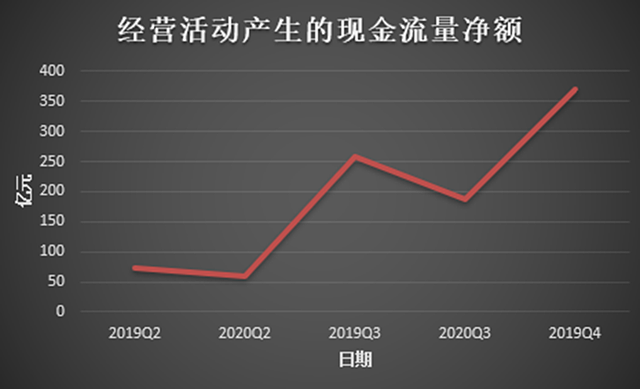

其次,去年宁德时代的经营活动现金流出现了历史上第二次增速转负,让市场对于宁德时代在产业链中的议价能力产生质疑。

但今年上半年,宁德时代也打破了这个猜疑。

经营活动现金流达到370.7亿元,同比增加98.4%,仅仅半年的现金流规模就已经超过去年三个季度259.7亿元的规模。

最后,宁德时代上半年的存货管控做的也较为优秀。

截至6月底,宁德时代的存货为489亿元,余额相较去年下降36%,其中主要下降的存货就是库存商品,可见下游需求旺盛,接下来宁德时代的库存周转效率还有望得到进一步提升。

值得注意的是,虽然宁德时代上半年利润反转,但曾经的铁杆支持者高瓴却用脚投票,退出了前十大股东行列。

在今年一季度,高瓴旗下HHLR管理有限公司-中国价值基金(交易所)就已经进行了一次517.11万股的减持,持股比例降至1.15%。在二季度更是彻底退出公司前十股东。

宁德时代的主要业务拆分剖析

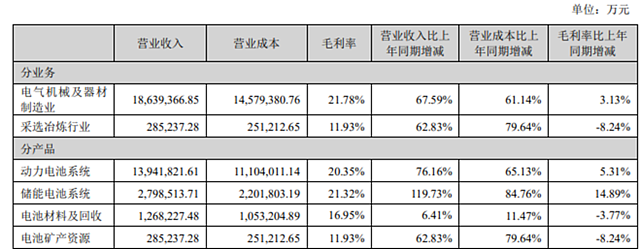

宁德时代的主要业务按照营业收入比重从大到小,分别是动力电池系统业务、储能电池系统业务、电池材料及回收业务和电池矿产资源业务。

(1)动力电池系统业务

作为宁德时代的核心业务,23H1,宁德时代的动力电池系统业务的营业收入达到1394.2亿元,同比增长76.16%;毛利率也增长了5.31个百分点到20.35%。

动力电池系统业务营收和利润增长水平,都远超电池产品装机量增长,显示出公司电池产品量利齐升的趋势。

从国内市场看,宁德时代上半年的动力电池装机量高达66.03GWh,同比增长25.8%,依旧维持强悍增长。

从全球市场看,今年1-5月,宁德时代的全球动力电池装机量达到86.2GWh,同比增长59.6%。

不过公司国内动力电池装机市占率却在下降,截至今年上半年,宁德时代的国内市场份额已经下降到43.4%。

此前在这一数据上,宁德时代一直保持着半壁江山的水平。但在去年,公司动力电池装机量占比水平首度跌破50%到48.2%,并且至今未能重回50%之上。

比亚迪的崛起是宁德时代国内市场份额下降的主要原因,比亚迪凭借着自家备受市场认可的新能源汽车产品,销量高速增长,不仅令人瞩目,更带动了他们自家动力电池装机量的飙升。比亚迪的动力电池装机量水平已经从此前长期的20%以下,迅速增长至30%以上,拉近了与宁德时代的距离。

但宁德时代电池产能的扩张进度并未放缓。

上半年,宁德时代的电池系统的实际产能为254GWh,同比增长65%。不过宁德时代实际产量却仅增长23%至154GWh,产能利用率已经从去年同期的81%降至今年上半年的60.5%。

可见,宁德时代的产能扩张速度已经超过了自身市场份额的扩张速度,电池产能出现部分过剩现象。

今年,在众多二线动力电池厂商的低价策略抢占市场趋势下,宁德时代却并不准备打价格战,而是选择通过技术优势来拉回客户。这点从宁德时代上半年近100亿元,同比增长77%的研发投入上有所体现。

从宁德时代发布的全新技术系列电池也能看出,公司将未来发展寄望在新产品上。通过凝聚态电池、M3P电池、高性价比钠离子电池、高质量麒麟电池来重新绑定国内新能源车企。

(2)储能系统业务

储能系统是宁德时代的第二大业务,也是营收增长速率最快的业务。

营收从2017年的0.17亿元增长至今年中报的279.9亿元,显露出与动力电池系统业务并驾齐驱的趋势。

今年上半年,国内的储能累计招标32GWh,累计装机量达到5.9GW/12.3GWh,已经超过去年全年的新增装机规模,储能市场的高景气度显然也带动了宁德时代的储能业务水平。

去年同期,由于上游原材料价格激增,导致储能系统业务成本增长了300%,远远高过其他两大业务。

宁德时代储能系统业务毛利率,一度从25%-30%左右水平暴跌至6.43%。今年上半年,宁德时代的储能业务实现了盈利能力的全面回暖,毛利率大增14.89个百分点重回21.32%。

考虑到下半年才是国内储能装机和并网的高峰,储能需求进一步释放,宁德时代下半年的储能业务有望得到进一步提升。

(3)电池材料及回收业务

宁德时代的电池材料及回收业务,主要是服务于另外两大业务动力电池和储能电池,提供其所需要的部分主要原材料。

宁德时代的该项业务主要是为了保障电池生产所需的上游关键资源及材料供应,整体增长有限。今年上半年,宁德时代的电池材料及回收业务营业收入达到126.8亿元,同比增长6.41%,毛利率降低了3.77个百分点到11.47%。

(4)电池矿产资源

自有矿产是宁德时代降本最重要的板块,今年上半年,宁德时代的电池矿产资源的营业收入为28.5亿元,同比增长62.8%。

受累于上半年镍铁价格下降,收益有所减少,锂价也下滑严重,宁德时代的电池矿产资源的毛利率下滑了8.24个百分点到11.93%。

一直以来,宁德时代都在持续通过自制开采、投资入股、合资合作、回收利用等方式完善自己的电池矿产资源和上游材料领域的布局。目前已经取得雅江县斯诺威矿业发展有限公司100%的股权,江西宜春含锂瓷土矿等项目也在顺利推进。

宁德时代正式开启海陆空全方位电动化的时代

在新业务方面。宁德时代也加快了脚步。公司上半年开始大力开拓船舶和航空电池领域,全面进行海陆空布局。

从布局方向来看,宁德时代在今年上半年与中国商用飞机有限责任公司,以及上海交大企业发展集团成立商飞时代(上海)航空有限公司,进军飞机电池。

宁德在电动船领域落子更早,2019年就已经与CCS武汉规范研究所签署战略合作协议,进入船舶行业,近期更是加快了开拓速度。

去年11月,宁德时代成立了电船科技公司,紧接着在今年年初完成了首个纯电动船舶“白海豚1号”的自主研发,而且通过入股芜湖造船厂进一步加强自身在船舶行业实力。

根据宁德时代公告,公司最新凝聚态电池已经达到航空级电池标准,未来将不在局限于汽车产品,而是可以进行民用电动载人飞机项目的合作开发。

毋庸置疑,宁德时代已经正式开启了海陆空全方位电动化的时代。

宁德时代的海外业务迅速升温

今年上半年,宁德时代在国内动力电池市场遭遇滑铁卢,动力电池装机量虽然高达66.03GWh,同比增长25.8%,但是总体的市场份额却下滑至47.67%。

与之相对应的却是海外业务的迅速升温,不仅在动力电池装机量增长率上远超国内市场,更是在业务的收入增长速度上远超境内业务。

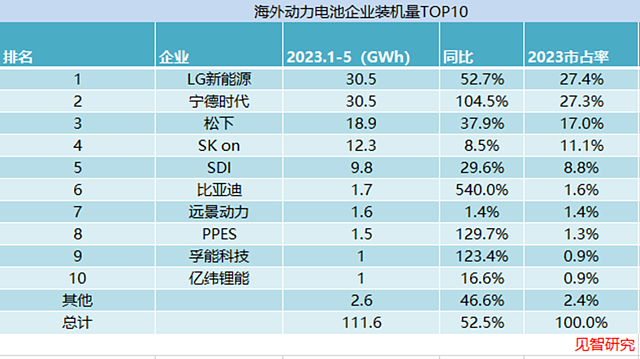

单看海外业务,今年1-5月宁德时代的动力电池装机量达到30.5GWh左右,同比增长104.5%,市场份额提升近7个百分点达到27.3%,距离常年排名第一的LG新能源仅仅只差一步之遥,市占率差距已不足0.1%。

其中,宁德时代在欧洲的市场占有率高达36.8%,连续两月排名第一。

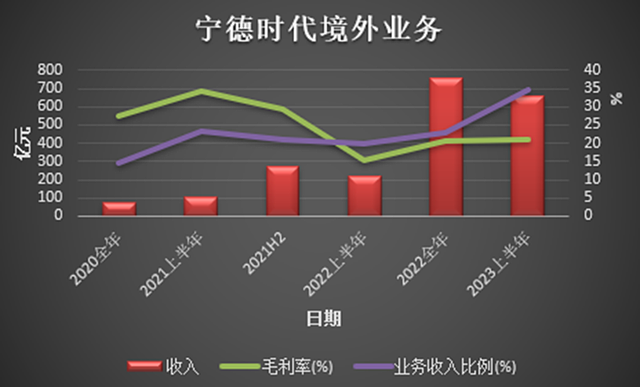

宁德时代海外业务的蓬勃发展,也实打实的体现在境外业务的营业收入增长率和毛利率。

今年上半年,宁德时代的境外业务营业收入高达656.8亿元,同比增长195.15%,超过境内业务的46%的增长速度,毛利率也提升个5.82个百分点达到20.97%,超过境内业务的20.22%。

由于海外新能源车企也开始逐步将重心转至磷酸铁锂电池,宁德时代也凭借自己在磷酸铁锂电池方面的技术优势,正在迅速抢占磷酸铁锂方面欠缺的日韩电池的厂商份额,并将海外市场份额的拓张转变为营收和利润的增长。

宁德时代整体海外业务的收入占比,已经从去年的23.4%大幅增长至今年上半年的35.5%,未来有望和境内业务各占半壁江山。

长期展望来看,宁德时代的海外业务正按下加速键能。

在欧洲这个全球第二大新能源汽车市场中,宁德时代已经在德国图林根洲和匈牙利德布勒森市分别建设海外电池工厂,总体规划产能高达120GWh。

如此以来,既能加快与宝马和奔驰等欧洲老牌车企的合作,也能进一步提升宁德时代在全球市场中的行业地位,增强市场份额。

欧洲理事会近期批准《新电池法》,对电池市场进行全面监管,对电池产业链碳足迹等加强管理,有利于宁德时代等提前对全产业链布局电池碳足迹、数字电池护照的动力电池厂商。

宁德时代在欧洲的合作进度将决定其未来3-5年海外业绩情况。目前特斯拉部分在欧洲出售的车型或采用比亚迪刀片电池,宝马等车企除了宁德时代外,还选择了亿纬锂能、国轩高科等动力电池厂商,欧洲的竞争也逐渐火热。

在美国这个全球第三大的新能源汽车市场中,宁德时代虽然并未直接选择赴美建厂,但却通过电池专利技术许可的独有方式,与福特进行合作建厂。

不过,宁德时代与福特之间的合作在近期遭到美国众议院两个委员会的质疑,要求查清双方合作是否违反IRA相关规定。宁德时代在7月24日回应华尔街见闻,与福特汽车的项目在正常推进。接下来项目是否在不违反相关要求的情况下,突破多方阻力,落地开工,仍待观察。

如果宁德时代和福特的此类合作能符合当地的要求,此举不仅让宁德时代有望开拓新的市场,一定程度上规避美国IRA政策的影响,从而享受享受税收抵免,而且能够对我国的动力电池厂商和四大材料厂商的未来赴美合作和建厂有借鉴作用,开创了一个新的合作模式。

综上,宁德时代的未来蓝图的确十分精彩,包含着海陆空全方位进军,海外市场的大力发展,不过同样也需要面对目前产能过剩和国内市场失守的现实。宁德如何应对,也是市场关注的下一个焦点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64