光伏出清按下“加速键”(组图)

光伏因产能过剩困局,进入寒冬已久,本周主产业链价格继续走低,尚未明显止跌迹象,且P型和N型分化严重,落后老旧PERC产能已逐渐不被市场需要,相应产品价格也跌跌不休。

庞大产能堆砌导致光伏今年旺季不旺,供过于求,使得光伏价格难以走高,部分组件新单已谈价1元/W以下,预计还会持续走低。

光伏价格远未止跌

光伏价格远未止跌

12月7日硅业分会和PVinfolink公布本周光伏产业链价格数据,光伏主产业链价格仍延续此前下跌趋势,没有止跌反转迹象。

1、硅料价格跌幅虽收窄,但恐难止跌

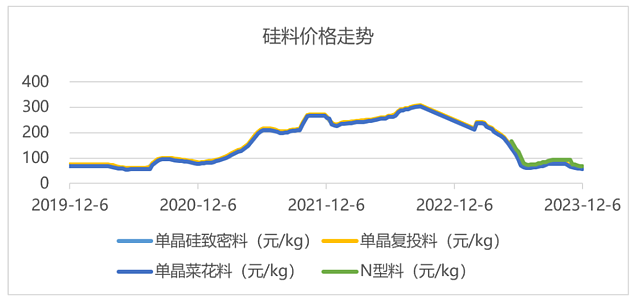

硅料环节,本周致密料成交均价6.04万元/吨,跌幅0.98%,复投料均价6.27万元/吨,跌幅0.63%,N型料均价6.81万元/吨,跌幅0.15%。菜花料均价5.72,跌幅1.89%。

(见智研究制图)

(见智研究制图)

今年硅料价格从年初开始连跌6个月,从20万元/吨的价格一路跌到7万元/吨,但7月后硅料价格迎来了为期3个月的小幅反弹,直到10月中旬后,硅料价格终于难再坚挺,拐头向下,直至今日,仍处在下跌趋势中,且菜花料已跌至6万元/吨以下,直逼企业成本线。

11月初硅料价格周跌幅在15-20%区间,随后跌幅收窄至2-3%,而本周虽然价格仍在下跌,但只有菜花料跌2%,其他硅料均不超过1%,似乎有止跌迹象,但从产业供需情况看,或许太乐观。

供给端,年底产量较高,难支撑硅料挺价。虽然从11月中下旬至今,硅片的开工率有所好转,但供给仍大于需求,此前业内预期11月硅料产量约14.5万吨,但实际产量约15.7万吨,环比增长14.44%,比预期高,增量既来自一线大厂产能爬坡,也有新企业贡献的产能增量。整体看,11月硅料供给量高于预期,12月产量预计16万吨,与11月基本持平。年底,硅料供应释放压力仍较大,即使在供给层面,也难支持硅料价格止跌反弹。

需求端,硅片开工率虽有回升,但幅度难支撑硅料价格企稳反弹。11月初,硅料之所以大幅跌价,是因为下游硅片去库存大幅减产,导致对硅料需求急转直下,但随后三周,硅片企业开工率较周初逐渐提升,使得硅料价格跌幅收窄,进入12月后,硅片的开工率延续小幅转好,对多晶硅的需求有所支撑,使得本周硅料跌幅收窄至1%以内,但即便如此,硅片企业库存累积仍较多,对硅料难以形成大量采购。结构方面,下游对P型料和N型料需求分化较大,对N型料需求增加,对P型料的需求显著下跌,所以本周N型料跌幅最小,后续预计P型硅料价格跌势会更显著。

2、硅片供给压力大,需求持续分化

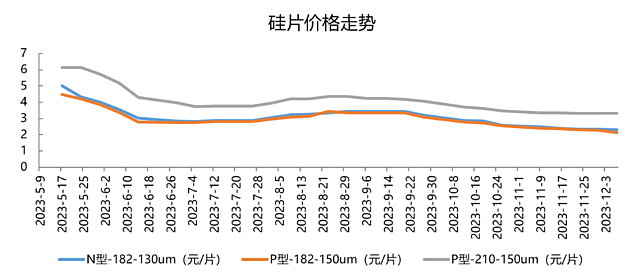

硅片环节,P型182mm硅片均价2.14元/片,跌幅5.73%,N型182mm硅片均价2.3元/片,跌幅1.71%,N型210mm硅片均价3.32元/片,跌幅0.6%。

(见智研究制图)

(见智研究制图)

需求端,硅片P、N型分化明显。与硅料相比,本周硅片价格跌幅较高,尤其是P型182mm硅片跌幅近6%。硅片N型P型价格分化,主要是市场担忧P型产能是否即将出清,所以对P型硅片采购不积极,但因为N型电池渗透率持续提升,N型硅料和硅片都存在结构性需求,所以跌价不明显。

临近年底,预计后续P型和N型价格走势将持续分化,目前全产业链过剩,行业当期更需求的是N型的先进产能,随着P型M10电池片的减产淘汰,P型硅片价格大概率将持续走低,N型可能逐步企稳。

供给端,硅片的产能太多问题越来越凸显。11月硅片产量56.93GW,环比增幅8.77%,1-11月国内硅片产量累计532.62GW,同比增长76.6%,全年预计增长590GW。其中年底贡献产量更多的是一些专业化企业,一些二三线企业,产能逐渐开始释放,即使担心亏损会降低开工率,但总体供应增量仍较大,一体化企业开工率比较稳定,但硅片库存高,新增产量大,供给端不具备稀缺性,叠加需求不足,尤其对P型硅片需求减弱,价格预计将继续下行。

3、PERC电池淘汰加速,组件仍僵持在低价博弈

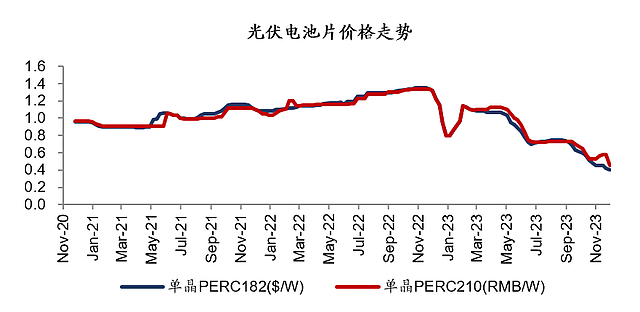

电池环节,P型182mm电池均价0.4元/W,跌幅4.8%;G12电池均价0.45元/W,跌幅22.4%,N型TOPCon182电池均价0.49元/W,跌幅2%。

(见智研究制图)

(见智研究制图)

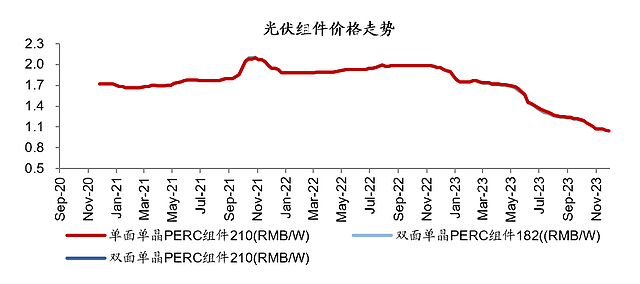

组件环节,P型182mm单玻组件均价1元/W,跌幅1%;P型210mm单玻组件均价1.04元/W,跌幅1%。P型182mm双玻组件均价1.02元/W,跌幅1%;P型210mm双玻组件均价1.06元/W,跌幅0.9%。N型TOPCon182mm组件均价1.08元/W,价格与上周持平。

(见智研究制图)

(见智研究制图)

本周电池价格跌幅差异巨大,只有N型TOPCon182mm电池跌幅相对较小,其他电池跌幅超5%,P型182mm电池产线已经十分不受市场欢迎,不仅该型号硅片价格下跌,电池价格也下跌,因为多数厂商已经对182mm的PERC产线进行大幅减产,部分产商甚至为了避免亏损关停产能,但一体化龙头因为成本管控能力优异整体变动不大。而G12大幅跌价也是因为年底部分项目已经收尾,大型电池订单集中采购已完成,所以价格开始回落。

下游需求方面,因为今年光伏产业链产能过剩严重,年底没有迎来预期的抢装爆发,10月份光伏新增装机13.62GW,环比下降13.69%,预计11-12月装机也难好转。且当前海内外项目陆续进入收尾期,市场清淡。

组件价格仍在持续阴跌,本周跌幅在1%作于,处在1元/W附近徘徊,即使产业链均难盈利,部分组件价格谈判已经报价0.9元/W以下,且当前处于市场淡季,N型组件价格本周虽与上周持平,但新订单价格却难以维持1.08元/W,明年订单价格已经往1元/W以下讨论。

所以当前下游需求情况不乐观,仍在低价竞争的僵持状态,如果组件价格普遍跌到1元/W以下,预计大部分小企业成本难再支撑,会加速出清淘汰。

总结

总结

总体而言,光伏主产业链价格仍在下降通道,上游硅料价格本周跌幅有收窄,但因下游采购需求偏弱,库存较高,出清尚未完成,短期价格预计难止跌。

而下游硅片、电池片、组件环节仍跌幅较大,尤其结构分化越发明显,P型产线逐渐不受市场欢迎,相应的硅片电池片价格也跌幅最大,产线出清进程加速。而N型产线相对更受市场欢迎,但即使如此,因为明后年TOPCon产能逐步落地后,同样会面临越来越过剩的困扰,所以较P型的溢价也难持久。目前产业处在出清期,且当前落后产能淘汰已肉眼可见加速,光伏行业想重回健康发展,需等待此轮出清结束。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64