还房贷,是人类的宿命

房贷,可以伴随普通人大半的职业生涯。

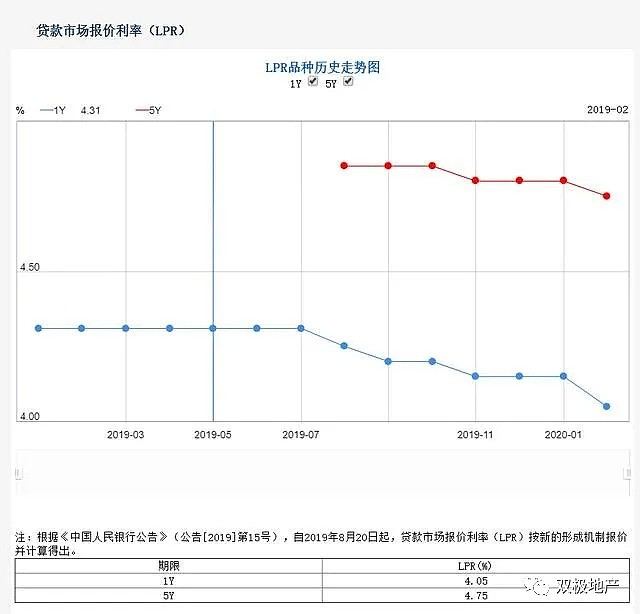

今年的3月1日起,中国人民银行〔2019〕第30号公告正式实施,房贷利率进入到了LPR时代。

关于固定利率和LPR如何选择的问题,行业从业者都在说:一定要转为LPR利率。

但在和粉丝交流时,很多人却说:老师,道理我懂,可我不敢换啊!

诚然,从去年8月份开始,与房贷密切挂钩的5年期LPR已经连降两次。诚然,从全球范围内来看,利率下降是大趋势。

可是,天上真的会掉馅饼吗?

双极分析师在研究多国房产利率结构时也发现,截止2016年,美国,有96%的购房者选择的是固定利率,仅有2%的购房者选择ARM可变利率;在英国,约有73%的抵押贷款被定为固定利率。

如果LPR的浮动利率更好,为什么欧美人大多数选择固定利率呢?这背后深层次的社会基础是什么呢?

跨越百年的欧美房贷市场

相较于历史悠久的欧美房贷市场,1991年才起步的中国房贷还是个小孩子。

英国、法国在12世纪时出现了以地租作为抵押物的贷款,形成了房贷市场的雏形。

1775年,英国出现了第一个建筑业协会Richard Ketley's,建筑业协会这种形式也是19、20世纪英国房地产抵押贷款的主力机构。

19世纪中叶后期,这些房地产协会逐渐开始提供抵押贷款服务,标志着近现代房贷系统的诞生。

不过在当时,有点类似于中国的1995年前后,只有企业家才会借钱购房。

英国有文档留存的最早一笔抵押贷款(下图),是1853年由一个叫汉森的人从Halifax协会借出的。他是Halifax协会的理事之一,以5%的利率借走了121英镑(约合现在7000英镑),用于购买土地和建筑两栋房屋。

到了19世纪末、20世纪初,欧洲和美洲几乎同时开始了抵押贷款的社会化推广。

这背后的社会根源,是农村人口大量涌向城市。由于失去了土地的农民工无法在城市购房,房贷作为社会福利的一部分,在各国政府的扶持下普及开来。

1886年,阿根廷颁布了第1804号法律,为低息公共建筑贷款提供了法律依据,阿根廷国家抵押贷款银行进入筹备期。

1900年,90%的英国工人租房居住,肆意提高的房租造成了重大的社会矛盾。1919年,随着第一次世界大战的结束,英国颁布了《住房和城市规划法》,开始提供低息贷款,让一战的退役士兵能够买得起房。

当然,相较于当今的决定性作用,那时的房贷只是一个资金周转工具。

比如说20世纪初的美国,抵押贷款的周期普遍只有3到5年,而且购房者要支付最低50%的首付。

在这3-5年的还款期内,购房者每年只需要支付利息,等贷款到期,再一次性归还本金。

这种纯利息抵押贷款的形式,由于能够带来良好现金流,在今天仍然是很多国家投资买家的主要贷款模式,周期可以拉长至20年乃至更久。

那么,我们熟悉的等额本金和等额本息是何时出现的呢?

1934年,为了应对大萧条中购房者无贷可借的局面,美国联邦住房管理局(FHA)诞生。

绝大多数我们熟悉的贷款规则都源于FHA。

比如说贷款比例(LVR)从20%-50%提升到了80%-90%;3-4年的贷款周期延长至15-30年;摊销期的概念产生,人们开始分次支付利息和本金。

这个阶段类比到国内就相当于1997-1999年,那个时期《个人担保住房贷款管理办法》、《个人住房贷款管理办法》、《关于鼓励消费贷款的若干意见》的先后颁布,让房贷脱离双重担保、最高贷款比例从50%上升到80%,贷款周期从10年延长至30年。

贷款买房真正意义上实现平民化。

这个时期,房贷利率仍然是固定利率,我们现在关注的浮动利率和LPR还未曾诞生。但是,1938年成立的房利美和1970年成立的房地美为后面的故事埋下了伏笔。

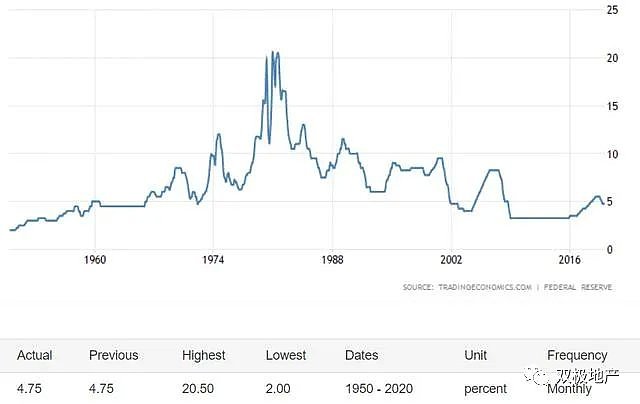

到了七八十年代,现阶段的主要发达国家进入了新一轮城市化的热潮,房贷利率也水涨船高。1980年前后,美国曾经一度达到了20%。

1980年,纽约布鲁克林格林大街38号项目首次出现了浮动利率,并在1982年实现合法化。

当时的浮动利率普遍会设置前几年为较低利息的固定期,然后从1、3、5年开始,采取浮动利率的计算方式。

这种组合浮动利率直到现在都在广泛使用。但需要注意的是,很多海外房产公司只告诉了客户前面几年的低额定息,而选择性忽略了后面的浮动利率。

在今时今日,我们对80年代的资本家做一个恶意的揣测,他们并没有想到利率会在后面快速下跌,浮动利率本身只是一个收割购房者的陷阱。

当然,在那个时代,这个陷阱落空了。贷款利率在80年代开始快速下滑,最终在90年代后期下降到7%左右。

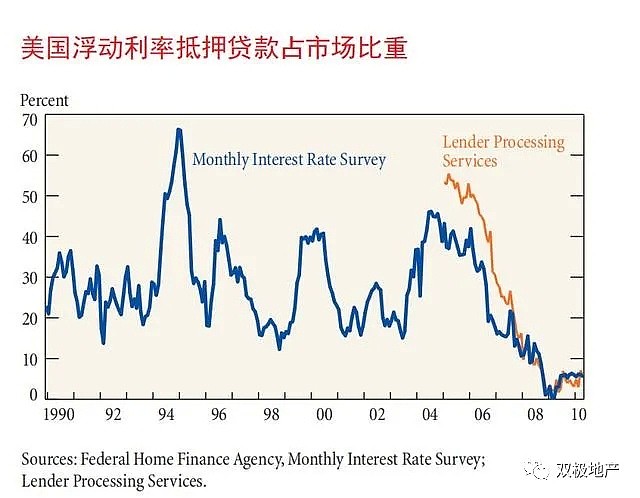

随着利率的暴跌,浮动利率绝对是市场的宠儿,在1994年,浮动利率一度占到了当年市场份额的65%以上。

与浮动利率同步提高的,是市场风险。

很多投资者在定额低息过期后发现,利率并没有像想象中一样下跌,自己根本还不起市场利率的贷款。大量的次级按揭贷款出现,也就是我们熟悉的次贷。

2004年开始,美国房贷利率暴涨,从4%一路击穿8%。与房贷利率一起变化的,是浮动利率的市场份额,从近50%一路下跌至接近0%。

另一个故事我们也知道了,次贷危机爆发,一路血洗了全球楼市。

这段惨痛记忆下,现在的欧美市场的购房者极度厌恶贷款风险,普遍抵触浮动利率。

以史为鉴

降息是诱人的,丹麦的利率从15%下降至-0.75%,日本的利率从9.9%下降至0.95%,绝大多数发达经济体的数据似乎都在验证,LPR长期一定是走低的,而且幅度可能很大。

可是呢?次贷危机的惨案又历历在目。在高昂的房价之下,为房贷满打满算的普通人,又能否承受住几年短周期的房贷暴涨呢?

是否要选择LPR利率?从经济账的角度来看,要换,将时间维度拉长,利率整体一定会下降。

但请在决定之前摸清钱包,你的收入是否已经被房贷拉满,如果房贷利率连续3年达到现在的2倍,你还能否承受呢?

站在历史的高度去看待房贷,其实是充满讽刺的。

房贷最初的诞生,是因为老百姓买不起房,所以国家要想办法借钱帮你买房。

可是当人们开始透支未来几十年收入买房时,房价也随之暴涨,再次触达了大众的贷款极限。

没有房贷制度前,同阶层内,10年的收入是房价的天花板,超过这个价格,房子会失去市场。

跨阶购房?别想了。租一辈子房,等老了买房吗?好好享受没有贷款的职业人生吧。

而房贷出现之后,房价即使离谱到一个人30年的收入,一样会存在市场。

还了一辈子贷,好不容易松口气,孩子的贷款又接踵而至。

如果没有一个强有力的声音提出“房住不炒”,房贷和房价还会在你追我赶中逐渐升级,形成“祖宗十八贷”之类的奇葩。

道理讲明白了,可是人类社会改的掉吗?

用最大的努力去供养一个家,是人类烙印在基因里不可磨灭的“错误”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64